Bądź na bieżąco! Zapisz się na NEWSLETTER

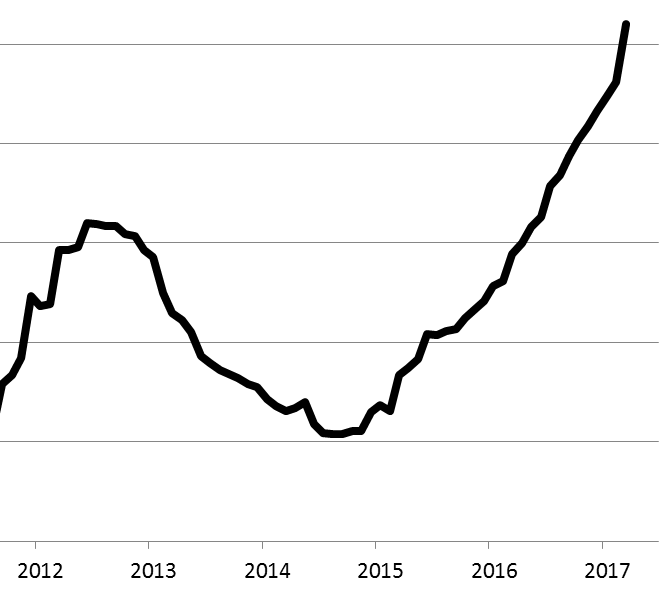

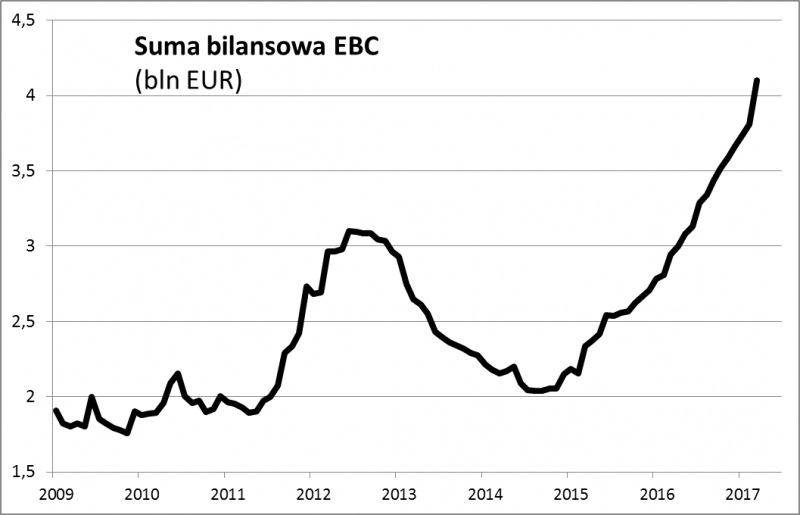

Niczym bumerang powraca temat polityki skupu aktywów przez banki centralne (QE, quantitative easing). W strefie euro - mimo ograniczenia tempa skupu obligacji z 80 do 60 mld EUR - suma bilansowa Europejskiego Banku Centralnego rośnie jak na drożdżach. Właśnie z impetem przekroczyła pułap 4 BILIONÓW EUR (nagły skok to także efekt m.in. operacji TLTRO).

Jednocześnie nasila się presja (m.in. ze strony Niemiec) na stopniowe wycofywanie się EBC z eksperymentalnej polityki, choć szef banku Mario Draghi niczym ognia unika na razie wszelkich sugestii na ten temat. Naszym zdaniem jednym z kluczowych czynników mogą być nadchodzące wielkimi krokami wybory prezydenckie we Francji. I tura już w 23 kwietnia, choć ostatecznych rozstrzygnięć można spodziewać się wraz z II turą zaplanowaną na 7 maja. Gdyby wbrew sondażom wygrała antyunijna kandydatka nacjonalistów M. Le Pen, EBC znów byłby zmuszony do ratowania stabilności w strefie euro, a o rychłym końcu QE prawdopodobnie nie byłoby mowy. Jeśli jednak przegra, potencjalnie zapali się zielone światło do stopniowego ograniczania skupu obligacji (no chyba, że znów zaczną się pogarszać dane makro).

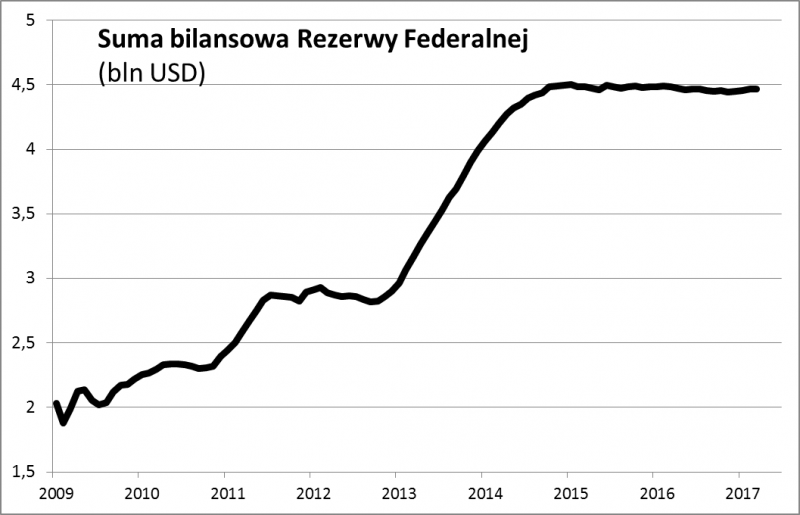

Temat QE powraca też w USA, ale w innym kontekście. Wielokrotnie wskazywaliśmy, że w ostatnich latach amerykański Fed pełnił rolę "pioniera" w polityce monetarnej, zaś EBC ze sporym opóźnieniem i niezbyt chętnie szedł za jego przykładem. Nie inaczej jest i tym razem. Podczas gdy w Europie bankierzy dopiero niechętnie zaczynają zastanawiać się nad dalszym ograniczeniem QE (nie mówiąc już o pełnym zaprzestaniu skupu) i rezygnacji z ujemnych stóp procentowych, to w USA - jak pokazują notatki z ostatniego posiedzenia Rezerwy Federalnej - decydenci rozmyślają nad ... operacją odwrotną do QE.

O co chodzi? Od czasu zakończenia ostatniej (trzeciej) rundy QE suma bilansowa Fedu jest na mniej więcej stałym, rekordowo wysokim poziomie. Innymi słowy, bank centralny nie tylko trzyma obligacje skupione w trakcie QE, ale co więcej "roluje" wygasające regularnie kolejne serie papierów (czyli w miejsce starych kupuje nowo wyemitowane).

Według pierwotnego planu nakreślonego jeszcze w czasach, gdy szefem Fedu był autor QE Ben Bernanke, po długiej serii podwyżek stóp procentowych bank miał zatrzymać "rolowanie", czyli przestać kupować nowe obligacje w miejsce tych wygasających. W ten sposób suma bilansowa powoli miała zacząć się kurczyć i powracać do "normalnych" poziomów (czyli sprzed QE). Ujawnione właśnie notatki z ostatniego posiedzenia Fedu pokazują jednak, że obecne władze chcą zabrać się za to zadanie wcześniej, a konkretnie już nawet w tym roku. Trwa natomiast dyskusja na temat szczegółów technicznych (czy np. należałoby wstrzymać rolowanie od razu, czy raczej rozłożyć to w czasie).

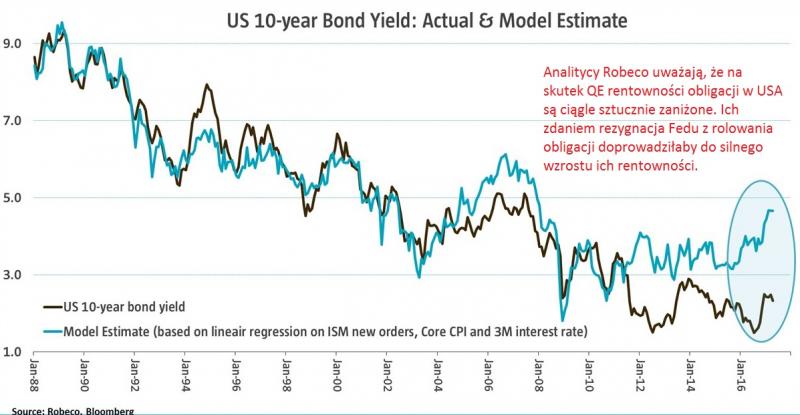

Ponieważ wprowadzenie QE było wielkim eksperymentem, takim samym eksperymentem będzie "cofnięcie" tego procesu. Prawdopodobnie po pewnym czasie musiałoby się to odbić negatywnie na rynkach akcji (bo QE jednoznacznie je wspierało). Póki co część analityków uważa, że wpływ byłby największy, jeśli chodzi o obligacje, których rentowności mogą być ciągle zaniżone w stosunku do fundamentów.

Reasumując, wygląda na to, że należy się przygotować mentalnie do tego, że w kolejnych latach (począwszy być może już od tego) banki centralne będą się albo wycofywać z eksperymentalnej, skrajnie luźnej polityki (Euroland), albo wręcz będą stopniowo pozbywać się aktywów skupionych w ramach QE (USA).

Czechy rezygnują z obrony przed aprecjacją waluty

Skoro o polityce monetarnej mowa, to jeszcze ciekawostka z najbliższego otoczenia Polski - czeski bank centralny po trzech latach zdecydował się na zniesienie górnego limitu dla kursu korony względem euro. Mechanizm był wzorowany na szwajcarskim. Podobnie jak Szwajcarzy, także Czesi "bronili się" przed niekorzystnym dla eksportu i sprzyjającym deflacji umacnianiem się korony (Czechy w pewnym stopniu też postrzegane są jako "bezpieczna przystań" - rentowność 10-letnich obligacji nie przekracza 1%), wydając krocie na zakup euro. Teraz rezygnują z tej polityki wraz z odradzaniem się globalnej inflacji. O ile nagłe wycofanie się Szwajcarii z limitu dla franka na początku 2015 wywołało szok na rynkach, to w przypadku Czech obyło się bez paniki - dzięki temu, że bank dużo wcześniej sygnalizował zmianę polityki. Niektórzy obserwatorzy po decyzji czeskiego banku zaczęli mówić o "Czexit", ale to nieporozumienie - kurs korony nie był przecież powiązany z euro, istniał jedynie górny limit dla wahań.