Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Wypromowany kilkanaście lat temu przez samego Warrena Buffetta wskaźnik jest znów o krok od szczytów z okresu bańki internetowej. Teraz Buffett przekonuje jednak, że do bańki daleka droga…

Bądź na bieżąco! Zapisz się na NEWSLETTER

Nadarza się dobra okazja, by powrócić do tematu wycen amerykańskich akcji – jak bardzo są drogie i co może z tego wynikać? Oliwy do ognia dolał ostatnio sam Warren Buffett, który w lutowym wywiadzie dla CNBC stwierdził, że akcje nie tylko nie są drogie, lecz wręcz są tanie. To mocne stwierdzenie skłania do głębszej refleksji, bo kto jak kto, ale Buffett udowodnił w spektakularny sposób swe kompetencje inwestycyjne.

Dla wielu najnowsze słowa „wyroczni z Omaha” są dużym zaskoczeniem, choćby dlatego, że ten sam Buffett spopularyzował kilkanaście lat temu wskaźnik, z które wynika … coś zupełnie innego. Jeszcze w 2001 r., po pęknięciu bańki internetowej, słynny inwestor dowodził w artykule dla magazynu „Fortune”, że wcześniejsze wyceny akcji były nie do utrzymania, posługując się relacją kapitalizacji giełdowej do PNB (produkt narodowy brutto, czyli PKB uzupełnione o saldo przepływu dochodów z własności między krajem i zagranicą). „Jest to prawdopodobnie najlepsza miara tego w jakim punkcie są wyceny rynkowe w danym momencie” – to mocne stwierdzenie sprawiło, że od tego czasu owa miara powszechnie określana jest jako „wskaźnik Buffetta”.

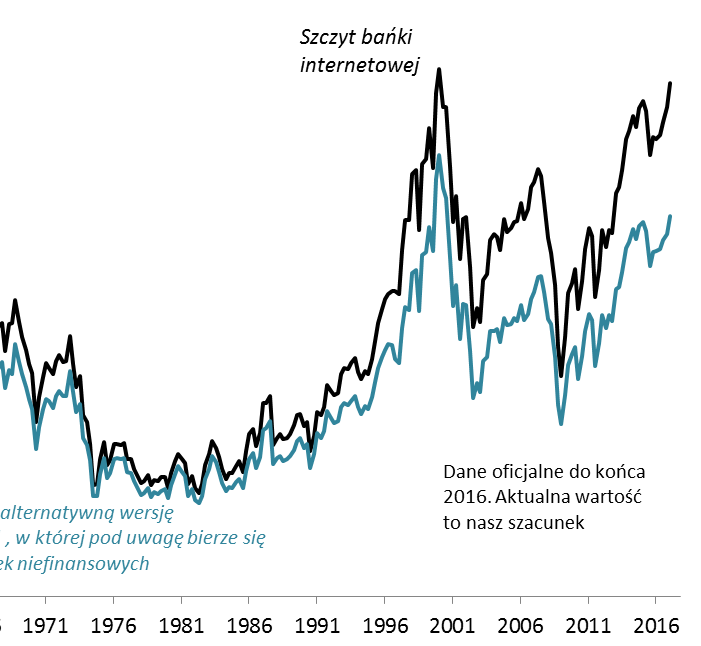

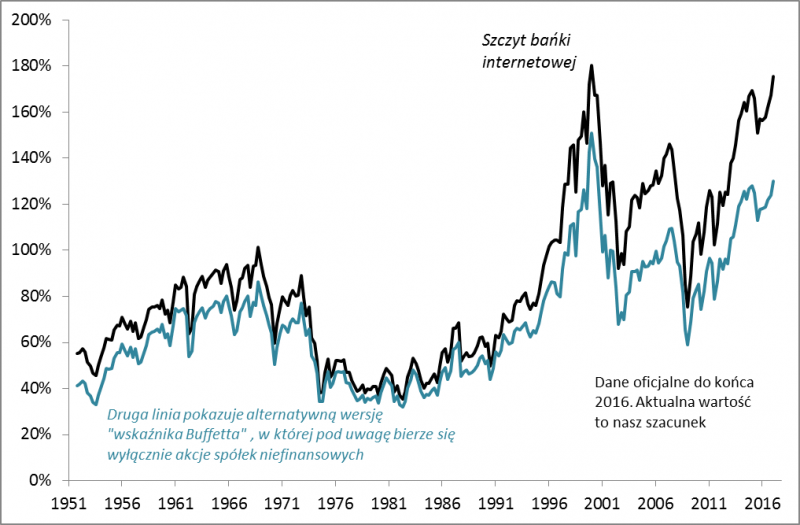

Rys. 1. „Wskaźnik Buffetta”: wartość akcji spółek / wielkość gospodarki (PNB)

Źródło: Qnews.pl na podst. bazy danych Rezerwy Federalnej. W internecie można się natknąć na różne wersje wskaźnika, np. bazujące tylko na spółkach niefinansowych lub na PKB zamiast na PNB.

Problem polega na tym, że z oficjalnych danych Fedu za IV kw. 2016 oraz naszych szacunków za bieżący kwartał wynika, że „wskaźnik Buffetta” jest na poziomach … zbliżonych do tych z czasów bańki internetowej. To właśnie dlatego ostatnie słowa słynnego inwestora o tym, że akcje są tanie wywołały tak ogromne kontrowersje.

Być może jednym z powodów, dla których Buffett już nie wspomina o własnym wskaźniku, jest coraz bardziej dostrzegalna strukturalna wada – na dłuższą metę współczynnik jest w trendzie wzrostowym, zamiast raczej oscylować w określonym przedziale. Może to oznaczać tyle, że wraz z upływem kolejnych dekad znaczenie amerykańskiego rynku kapitałowego dla całej gospodarki się zwiększa (na Wall Street debiutowały nowe spółki, a nawet całe sektory). A tymczasem aby jakikolwiek wskaźnik był użyteczny do prognozowania przyszłych stóp zwrotu, powinien on na dłuższą metę oscylować wokół pewnej średniej.

Warto na marginesie wspomnieć, że bez względu na użyteczność omawianego współczynnika zainspirowani nim analitycy zaczęli wyszukiwać inne barometry. W tej dziedzinie przoduje prawdopodobnie dr John P. Hussman, którzy stworzył już całą gamę wskaźników, na podstawie których prognozuje obecnie bardzo słabe stopy zwrotu z amerykańskich akcji w przyszłości.

Pozostawiając już tę kwestię na boku, skupmy się na tym, w jaki sposób Buffett uzasadnia swą tezę o tym, że „w żadnym razie nie jesteśmy na terytorium bańki spekulacyjnej” (w domyśle – takiej jak bańka internetowa). Argumentem jest niski poziom stóp procentowych: „gdyby stopy procentowe były na poziomie 7-8 proc., obecne ceny akcji wydawałyby się wyjątkowo wysokie. Stopy procentowe działają na wyceny akcji jak siła ciążenia. Kiedy więc stopy były w okolicach 15 proc. w 1982 r., ciągnęły w dół wartość wszystkich aktywów. Jaki jest sens kupowania famy dającej 4 proc. dochodu, jeśli można dostać 15 proc. z obligacji skarbowych? Ale przy obecnym poziomie stóp akcje są z historycznego punktu widzenia tanie. Oczywiście istnieje ryzyko, że stopy pójdą mocno w górę, a to sprowadzi akcje w dół”.

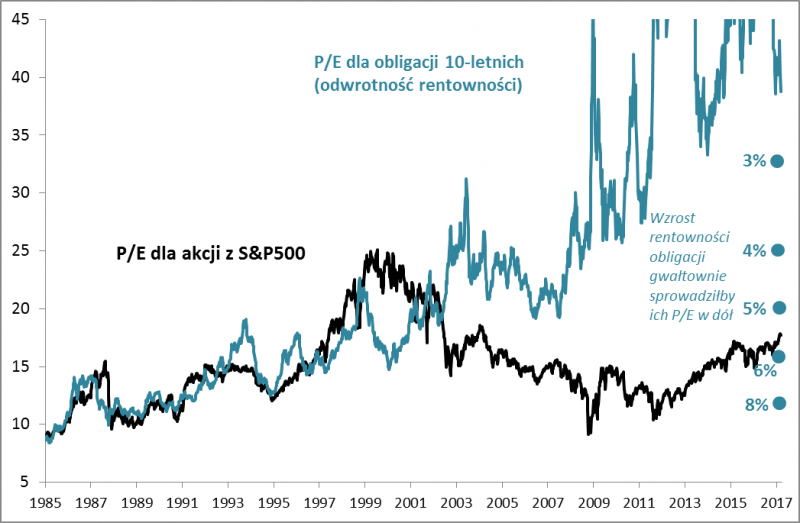

Buffett daje wyraźną wskazówkę, by inwestorzy porównywali dochodowość (yield) aktywów, takich jak przysłowiowa farma lub też akcje z rentownością obligacji skarbowych. Tyle tylko, że kwestia dochodowości w przypadku akcji jest dość problematyczna, a „wyrocznia z Omaha” nie daje tu wprost wskazówki. Gdyby jako dochód przyjąć po prostu obecną stopę dywidendy, to w przypadku indeksu S&P500 wynosi ona zaledwie ok. 2 proc. To mniej niż wynosi rentowność obligacji, więc raczej nie o to chodzi. W innym miejscu wywiadu słynny inwestor wspomina, że przy obecnym poziomie rentowności papiery skarbowe mają wskaźnik P/E rzędu 40 (można go obliczyć jako odwrotność rentowności). To sugerowałoby, że należy porównywać wskaźniki P/E akcji i obligacji. Pokusiliśmy się o takie zestawienie.

Rys. 2. P/E na rynku akcji najwyżej od trzynastu lat, ale zdaniem Buffetta to nie problem, bo obligacje są jeszcze droższe

Źródło: Qnews.pl na podst. Datastream i Federal Reserve. Wskaźnik P/E w przypadku akcji występuje w różnych wersjach. My przyjęliśmy taką, w której przez „E” należy rozumieć zyski spółek prognozowane na najbliższe 12 mies. przez ogół analityków.

Jak pokazuje wykres wskaźnik P/E dla rynku akcji (obecnie prawie 18,0) wkracza na terytorium, które do tej pory „zarezerwowane” było historycznie dla bańki internetowej. Buffett zdaje się jednak bagatelizować tę kwestię, dowodząc, że stanowiące alternatywę dla akcji obligacje są jeszcze droższe. Zauważmy, że bańka internetowa była jedynym przypadkiem w pokazanej tu historii, w którym P/E akcji było dużo wyższe, niż P/E obligacji. Teraz jest odwrotnie, stąd też argument Buffetta, że „nie jesteśmy w bańce”.

Zgodnie z tym co mówi „wyrocznia”, dopiero wzrost rentowności obligacji powyżej 6 proc. (to na razie bardzo odległy pułap) sprawiłby, że obligacyjny P/E przesunąłby się poniżej tego dla rynku akcji, więc dopiero wtedy akcje stałyby się relatywnie drogie.

Być może z „guru” inwestowania nie wypada dyskutować, ale część intelektualistów z Wall Street nie zgadza się z tymi argumentami. Noblista prof. Robert Shiller, który zasłynął trafnymi ostrzeżeniami przed pęknięciem bańki internetowej na przełomie wieków (wówczas zgadzał się z Buffettem), w rozmowie z Bloombergiem stwierdził ostatnio, że „rynek jest zdecydowanie przewartościowany”. Jego zdaniem powszechne zachwyty nad wizją pobudzenia gospodarki przez prezydenta Trumpa przypominają euforyczną wiarę w nadejście nowej „ery”, jaka dominowała w okresie bańki internetowej.

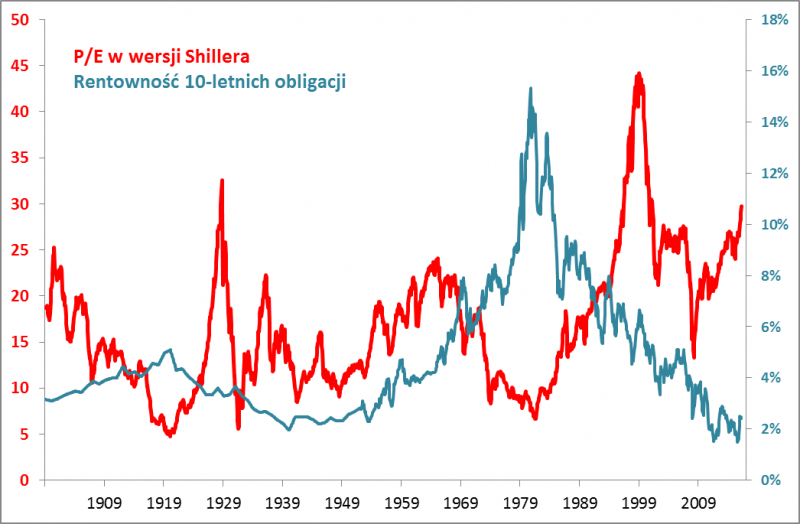

Skoro już o Shillerze mowa, to wypada dodać, że znany wskaźnik P/E w opracowanej przez niego wersji skorygowanej o cykl koniunkturalny (CAPE) sięga już niemal 30. Wyżej był tylko pod koniec XX wieku oraz przed krachem w 1929 roku.

Rys. 3. P/E w wersji Shillera versus poziom stóp procentowych

Źródło: Qnews.pl na podst. bazy danych prof. Shillera. P/E w wersji Shillera bazuje na zyskach spółek uśrednionych za ostatnie 10 lat, po skorygowaniu o inflację.

Zgodnie z argumentem Buffetta obecne wysokie poziomy CAPE są uzasadnione niskim poziomem stóp procentowych. Na tej samej zasadzie można było uzasadniać dla odmiany skrajnie niskie wartości CAPE na początku lat 80. (stopy były skrajnie wysoko). Wielu teoretyków uważa jednak, że o ile poziom stóp faktycznie może być wykorzystywany do uzasadnienia obecnego poziomu wycen akcji, to jednak niekoniecznie daje to trafne wskazówki inwestycyjne.

Na ten temat powstała nawet kilkanaście lat temu obszerna praca naukowa, w której znany autor akademicki Cliff Asness dowiódł, że do prognozowania przyszłych stóp zwrotu lepiej nadawały się w praktyce same wskaźniki P/E, niż bardziej wyrafinowane modele uwzględniające obok P/E także poziom stóp procentowych.

Zauważmy, że ktoś kto kupił akcje na początku lat 80., kierując się niskimi poziomami P/E, na dłuższą metę zrobił przecież dobry interes i to bez względu na to, że te niskie poziomy P/E zdawały się być usprawiedliwione wysokimi stopami (później te stopy mocno spadły). Z kolei ktoś kto kupił akcje w 1929 r., twierdząc, że wysokie wyceny akcji są uzasadnione niskimi stopami (rzędu 3 proc.), dobrego interesu zdecydowanie nie zrobił.

No cóż, od analizy tych przeciwstawnych argumentów może rozboleć głowa. Spróbujmy jednak ustalić kilka faktów, które raczej nie budzą kontrowersji:

- niektóre niestandardowe (i dyskusyjne) wskaźniki giełdowe osiągają już poziomy zbliżone do tych z finałowego etapu bańki internetowej w USA z przełomu wieków;

- bardziej standardowe miary (P/E w różnych wersjach) są najwyżej od kilkunastu lat, a wyżej były jedynie w trakcie pamiętnej bańki;

- te relatywnie wysokie poziomy usprawiedliwiane bywają niskimi stopami procentowymi, więc znaczący wzrost tych stóp byłby oczywistym zagrożeniem dla wycen akcji – wygląda na to, że inwestorzy giełdowi powinni się modlić, by rentowność amerykańskich obligacji nie powróciła do bardziej typowych historycznie poziomów.