Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Dostrzeżone przez nas w lecie 2015 podobieństwo sytuacji na rynkach do tej z lat 1998-1999 ciągle okazuje się trafnym drogowskazem. Według tej analogii globalna hossa – która w przypadku Wall Street zaczyna nabierać cech bańki – jest ... w ostatniej fazie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Pod koniec lipca 2016 ukazała się nasza analiza zatytułowana „Analogia z rokiem 1998 ciągle trafna. Czyli hossa?”. W podsumowaniu artykułu napisaliśmy wtedy: „Jak na razie ta analogia się potwierdza, a według niej przede wszystkim rynki wschodzące mają szansę na przeżycie porządnej hossy, zanim po serii podwyżek stóp procentowych wywołanej przez drożejące surowce wszystkie rynki solidarnie pogrążą się w bessie. Nie będzie oczywiście łatwo, a realizacja takiego optymistycznego scenariusza byłaby w obliczu obecnych nastrojów rynkowych dużą niespodzianką.”

Dla przypomnienia – owe nastroje były wtedy jeszcze „podłe” – indeksy dopiero zaczynały odbijać się od dołka, w które wepchnęły je obawy związane z „Brexit” i globalnym spowolnieniem. A mimo to do wspomnianej pozytywnej niespodzianki faktycznie doszło – teraz indeksy na GPW notują wieloletnie maksima i wszyscy przecierają oczy ze zdumienia. Od końca lipca WIG poszybował w górę o prawie 30%.

Skoro omówiona wtedy analogia ciągle się sprawdza, to warto po pierwsze przypomnieć o co w tym wszystkim chodzi, a po drugie zaktualizować wnioski na przyszłość.

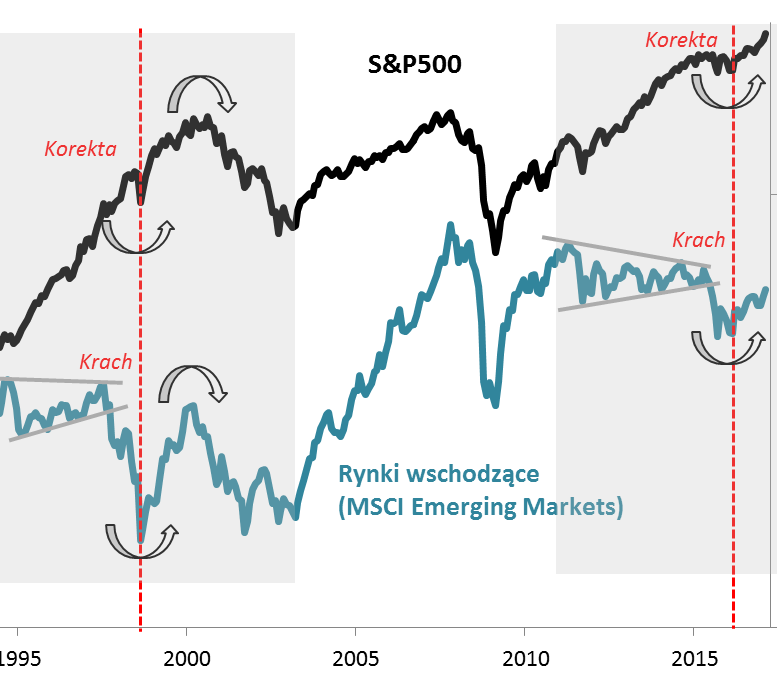

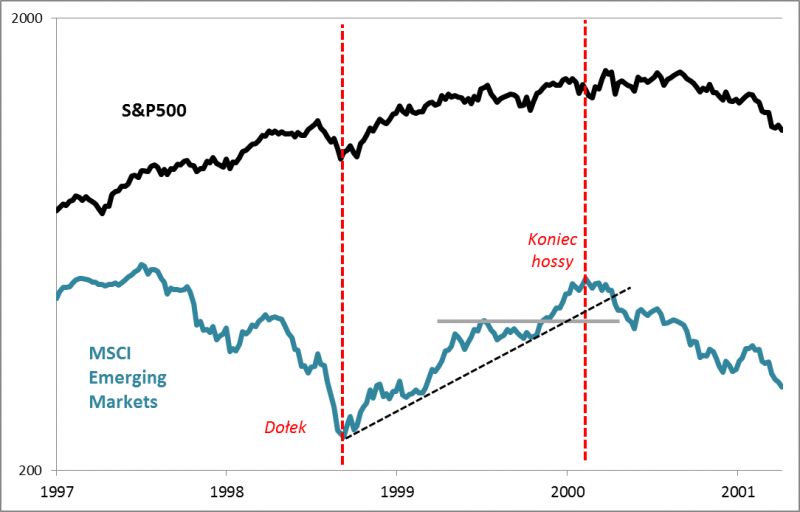

Po raz pierwszy opisywaną analogię dostrzegliśmy jeszcze wcześniej – w sierpniu 2015 roku, kiedy to w wyniku gwałtownej fali spadkowej indeks rynków wschodzących znalazł się na wieloletnich minimach (w jego ślady poszedł nasz WIG20), a jednocześnie amerykański S&P500 (oraz obejmujący go indeks rynków rozwiniętych) jedynie korygował się ze szczytów hossy i notował kilkunastomiesięczne minima. Poszukaliśmy wtedy podobnego historycznego przypadku (bessa na EM, korekta w USA). Okazało się, że jedynym takim przypadkiem w zasięgu wzroku była jesień 1998 r.

Rys. 1. Na czym polega omawiana analogia?

Źródło: Qnews.pl

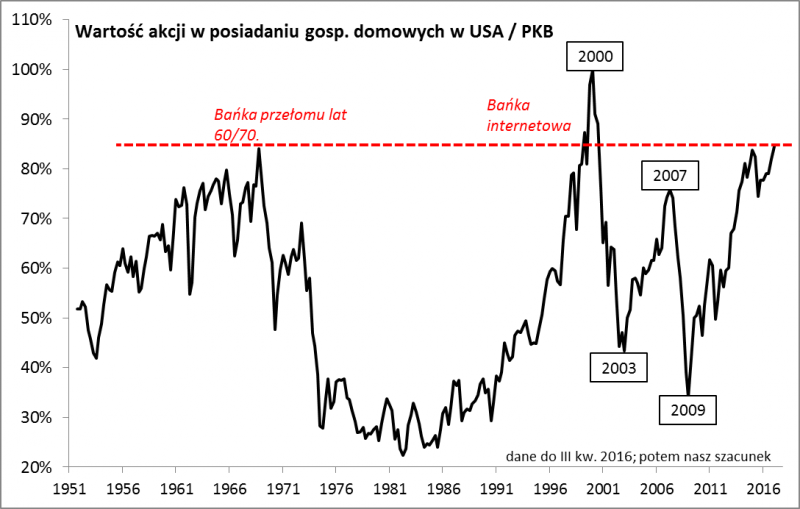

Od tamtego czasu sporo się oczywiście wydarzyło, więc czas zaktualizować rozważania. Zgodnie z całą tą koncepcją amerykański rynek akcji nie tylko powrócił do rekordowych poziomów, ale nawet sięgnął po nowe szczyty – ku zaskoczeniu wielu, którzy jeszcze niedawno byli przekonani o rychłej bessie. Przeszkodą nie okazują się póki co wysokie wyceny akcji w USA (ale tylko tam). Dokładnie tak samo było jednak pod koniec lat 90. – to, że akcje za oceanem były drogie, nie przeszkadzało im w dalszej wspinaczce (do czasu – na dłuższą metę skutki były opłakane). Jeden z naszych ulubionych barometrów (wartość akcji w posiadaniu inwestorów indywidualnych/PKB) sięga szacunkowo poziomu 85 proc., podczas gdy w szczycie bańki internetowej na przełomie 1999/2000 wynosił rekordowego pułapu ok. 100 proc. Dla porównania, hossa w 2009 r. startowała, gdy współczynnik ten wynosił zaledwie 34 proc.

Rys. 2. Wyceny amerykańskich akcji wkraczają w etap bańki spekulacyjnej

Źródło: Qnews.pl na podst. Federal Reserve

Zgodny z omawianą analogią jest też kierunek trendu na emerging markets – ich indeks tak jak „powinien” notuje wielomiesięczne maksima. Rozczarowywać może natomiast tempo zwyżki, choć i to ma pewne wytłumaczenie – odbicie nie jest tak gwałtowne, jak w roku 1999 głównie dlatego, że wcześniejsza fala spadkowa z 2015 r. też nie była aż tak drastyczna, jak ta w 1998 r. (wtedy pod wpływem niskich cen ropy zbankrutowała Rosja Jelcyna; teraz Rosja Putina zdołała wybrnąć z kłopotów).

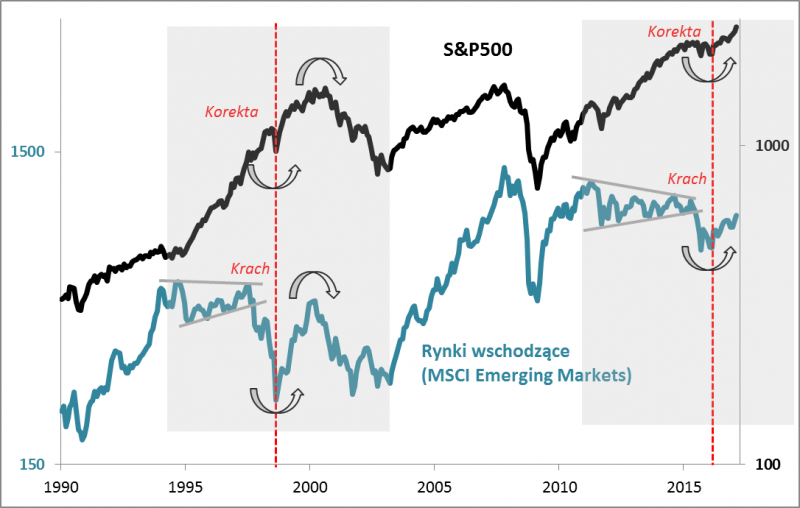

Co dalej? Wykonaliśmy kolejne ćwiczenie – bezpośrednio zestawiliśmy obecne ścieżki indeksów z tymi z lat 1998-2000.

Rys. 3. Ścieżki indeksów w latach 1997-2001 (pkt., skala logarytm.)

Źródło: Qnews.pl

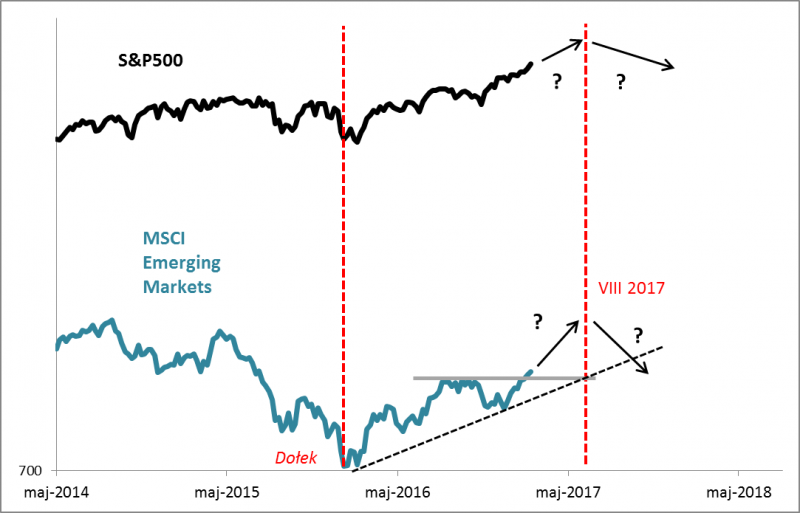

Rys. 4. Obecne ścieżki indeksów (pkt., skala logarytm.)

Źródło: Qnews.pl

Charakterystyczne w omawianej analogii było to, że od momentu ustanowienia wieloletniego dołka na rynkach wschodzących (jesień 1998) potem dołączyły one wreszcie do rosnącego S&P500. Ostatni etap hossy lat 90. miał więc już charakter bardzo solidarny – drożały akcje na większości giełd oraz surowce. Dokładnie tak samo jest teraz – indeks emerging markets wspiął się na poziomy najwyższe od ok. półtora roku.

Definitywny szczyt hossy na rynkach wschodzących (i na GPW) został osiągnięty w lutym 2000 roku (w USA rekord został nieco później jeszcze na chwilę poprawiony), a potem… rozpoczęła się wielomiesięczna bessa. Gdyby więc iść dalej tym tropem i „skopiować” bieg wydarzeń z tamtych lat, to okazałoby się, że obecna hossa na giełdach powinna się skończyć w okolicach … sierpnia 2017.

Wniosek niewątpliwie zaskakujący (także dla nas), dyskusyjny, kontrowersyjny, szokujący i prawdopodobnie mocno odbiegający od tzw. konsensusu, aczkolwiek też chyba wart wzięcia pod uwagę, skoro do tej pory omawiana analogia tak dobrze się sprawdzała. I warto tu też podkreślić, że taka projekcja musiałaby też przełożyć się na rodzimy rynek, bo nasz WIG20 to na dłuższą metę niemal kopia indeksu MSCI EM (nie licząc chwilowej słabości z II połowy 2016 r., która jednak ostatnio została już odrobiona).

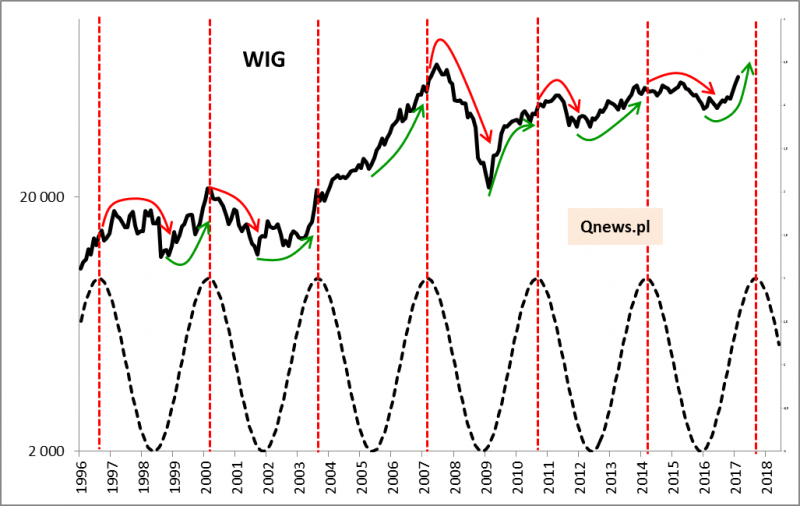

A skoro o GPW mowa, to szokujące wnioski z analogii ciekawie komponują się z monitorowanym przez nas charakterystycznym dla naszej giełdy cyklem ok. 40-miesięcznym. Teoretyczny szczyt tego cyklu wypada właśnie w okolicach sierpnia 2017! A warto pamiętać, że ten cykl to coś więcej, niż ciekawostka, bo na jego podstawie trafnie wysnuliśmy tezę o dołku koniunktury na przełomie 2015/2016.

Rys. 5. Cykl ok. 40-miesięczny na GPW

Źródło: Qnews.pl

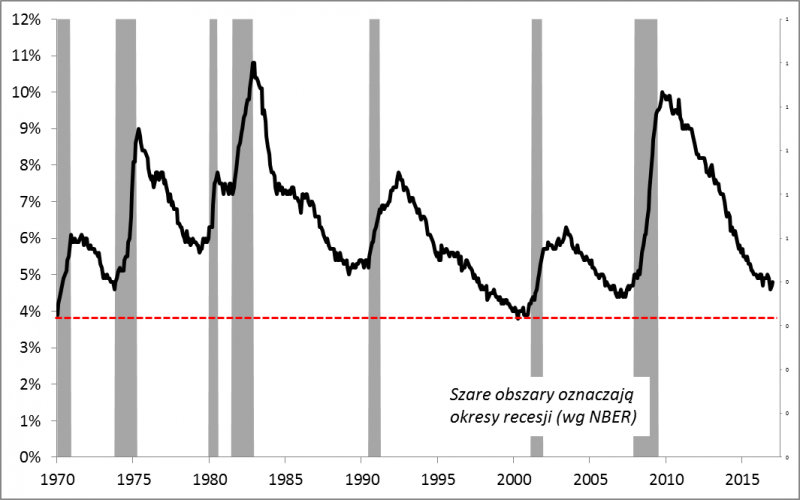

Szokujące wnioski ciekawie korespondują również z naszą niedawną analizą na temat stopy bezrobocia w USA. Przypomnijmy – obecna cykliczna fala spadku bezrobocia trwa już 87 miesięcy (licząc do stycznia), co oznacza, że do rekordowej z lat 90. (znowu te lata 90.!!!) brakuje raptem siedem miesięcy, co daje sierpień 2017 (znów ten sierpień!!!) jako moment, w którym spadek bezrobocia wyrówna tamten rekord. Czy to wszystko nie układa się w intrygujący sposób w jedną całość?

Rys. 6. Stopa bezrobocia w USA coraz bliżej cyklicznego dołka?

Źródło: Qnews.pl

Czytaj też: Czy Trump zakończy hossę w USA?

Oczywiście wysnute tu wnioski, to tylko jeden z możliwych scenariuszy i bez większego trudu można by znaleźć kwestie, które nie pasują do opisanej wizji. Przede wszystkim do zakończenia hossy brakuje klasycznego elementu – całej serii podwyżek stóp procentowych w USA, która „wykoleiłaby” koniunkturę gospodarczą. Na razie mieliśmy zaledwie dwie – czy Fed „zdąży” dostarczyć kolejne, tak by ten scenariusz mógł się zrealizować? Być może zaprezentowana tu historyczna analogia, to raczej impuls do głębszego przemyślenia długoterminowego nastawienia do ryzykownych inwestycji – tak czy inaczej od początku hossy w USA minęło właśnie osiem lat.

tomasz.hondo@quercustfi.pl