Bądź na bieżąco! Zapisz się na NEWSLETTER

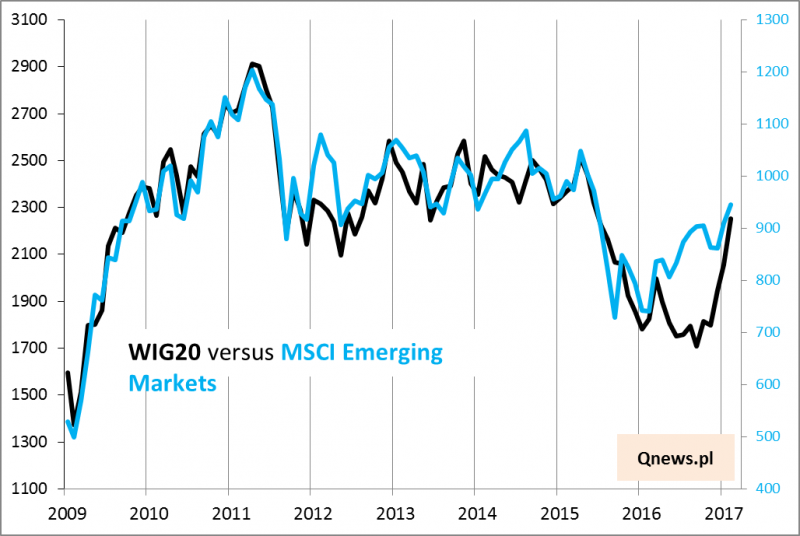

Sytuacja na rynkach wschodzących zajmuje centralną pozycję w naszych analizach, choćby ze względu na historyczną korelację łączącą emerging markets z rodzimym WIG20. Wskazywaliśmy już, że polski indeks nadrobił ubiegłoroczne zaległości względem MSCI Emerging Markets, więc teraz powinien już zachowywać się mniej więcej tak jak ten globalny benchmark.

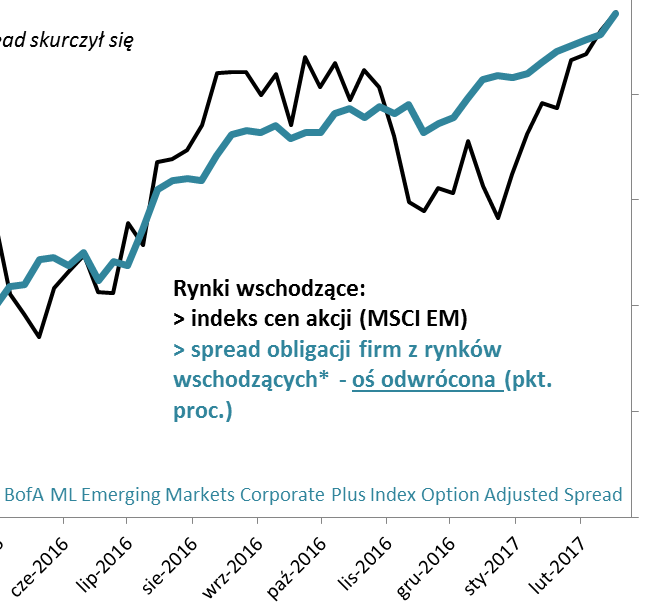

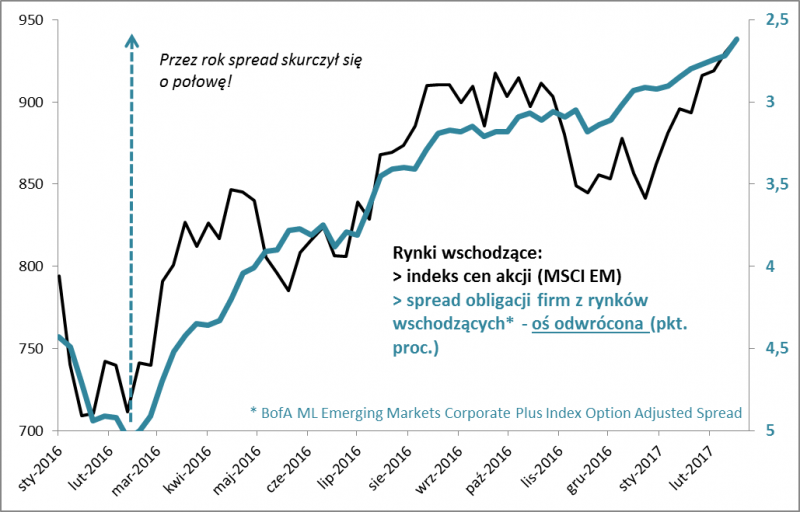

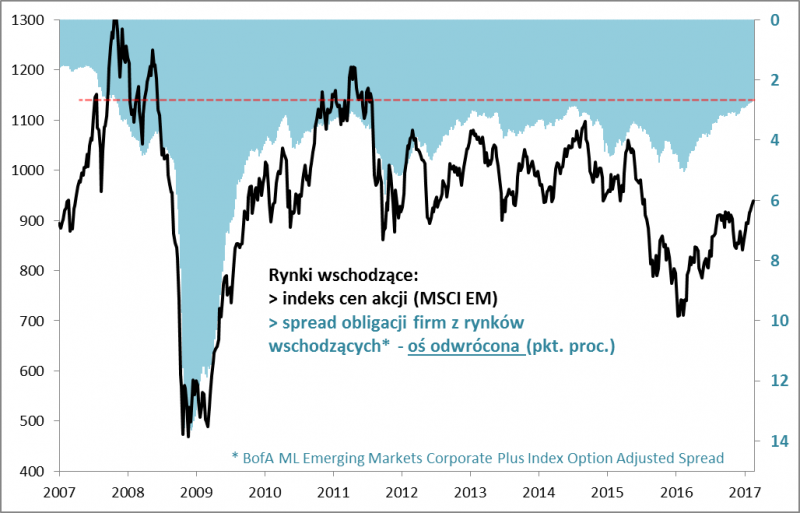

Ale co z samymi rynkami wschodzącymi? Dlaczego przez rok urosły o 30% i z poziomów ponad sześcioletnich (!) minimów wspięły się na pułapy najwyższe od półtora roku? Nasze poszukiwania zaprowadziły nas w kierunku kolejnego ważnego elementu układanki. Okazuje się, że dobrym barometrem nastrojów inwestorów względem emerging markets jest wskaźnik relatywnej atrakcyjności ... obligacji tamtejszych firm. Można przyjąć, że im niższa jest ta atrakcyjność (mierzona tzw. spreadem - różnicą rentowności względem bezpiecznych amerykańskich papierów skarbowych), tym lepsze humory inwestorów. A im wyższy spread, tym inwestorzy żądają więcej za kupowanie ryzykownych papierów i tym samym gorsze ich nastawienie względem emerging markets.

Okazuje się, że w ciągu ostatnich 12. miesięcy spread skurczył się aż o połowę (z ok. 5 pkt. proc. do ok. 2,6 pkt. proc.)!

To porównanie jest o tyle użyteczne, że spread - jako barometr nastrojów - nie może kurczyć się w nieskończoność. Już teraz jest na poziomach najniższych od ... września 2007 roku, czyli od czasu, gdy globalne rynki akcji zaczynały pogrążać się w bessie. Czy może skurczyć się jeszcze bardziej? Owszem. W szczycie euforii na rynkach wschodzących z połowy 2007 spread wynosił zaledwie ok. 1,6 pkt. proc. Trzeba jednak pamiętać, że to były poziomy świadczące o bańce spekulacyjnej.

Reasumując, na inwestycje w akcje z rynków wschodzących (i nasz WIG20) patrzeć można przez pryzmat skorelowanego z nimi wskaźnika atrakcyjności obligacji z tej grupy rynków. Przed rokiem atrakcyjność ta była najlepsza od 2011 roku. Przez rok skurczyła się jednak o połowę i teraz jest najgorsza od 2007 roku.