Bądź na bieżąco! Zapisz się na NEWSLETTER

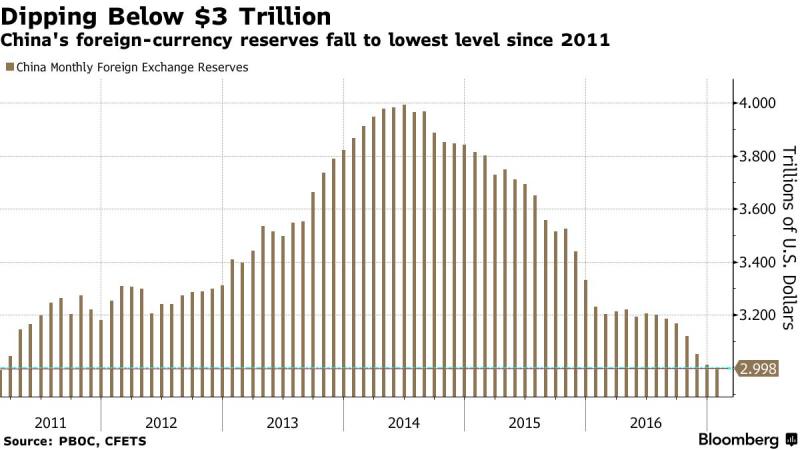

Kilkanaście miesięcy temu postępujący odpływ kapitałów z Chin, jednej z największych gospodarek świata, skutkujący uszczuplaniem rezerw walutowych tego kraju wywoływał falę obaw na rynkach finansowych, w tym na giełdach. Przed rokiem trader-weteran George Soros ostrzegał, że chińska gospodarka wygląda tak jak amerykańska przed kryzysem finansowym w 2008 r. Od tamtego czasu inwestorzy "oswoili się" jednak z chińskim problemem. O ile wcześniej groźba kryzysu w Państwie Środka była wymieniana w globalnym sondażu BofA/ML wśród zarządzających funduszami jako największy czynnik ryzyka, to ostatnio królują tam już zupełnie inne kwestie (groźba protekcjonizmu, wcześniej Brexit). A tymczasem w Chinach... rezerwy walutowe nie przestają topnieć. Według najnowszych danych tamtejszego banku centralnego w styczniu skurczyły się poniżej pułapu 3 bln USD. To oczywiście kwota wciąż ogromna, ale jednocześnie też najmniejsza od prawie sześciu lat (!). Z rekordowych poziomów z 2014 r. rezerwy stopniały o prawie BILION dolarów.

Przyczyna jest powszechnie znana - chiński bank centralny uszczupla rezerwy, sprzedając waluty obce i starając się tym samym przeciwdziałać zbyt szybkiemu spadkowi kursu juana (ciekawie wpisuje się to w populistyczną retorykę nowego prezydenta USA D. Trumpa, który oskarża Chiny o ... zaniżanie kursu waluty). A ta osłabia się na skutek odpływu kapitałów - w obliczu m.in. słabnącego wzrostu gospodarczego Chińczycy dywersyfikują swe prywatne oszczędności, przenosząc je za granicę. Działa tu też zapewne efekt "błędnego koła" - obawy przed dalszą deprecjacją juana (CNY) skłaniają do szukania alternatyw, co z kolei napędza deprecjację. Nie bez znaczenia są też podwyżki stóp procentowych w USA.

W XII 2015 chiński bank centralny, starając się zmniejszyć uzależnienie systemu finansowego od amerykańskiego dolara w obliczu nadchodzących podwyżek stóp procentowych w USA, wprowadził indeks juana względem koszyka walut (od XII 2015 został on poszerzony do 24 walut; dolar ma w nim 22-proc. wagę).

Oprócz interwencji na rynku walutowym chińskie władze dążą do rozwiązania problemu także wprowadzając kolejne ograniczenia administracyjne dla odpływu kapitałów - te na razie nie przerwały jednak negatywnego trendu. Zdaniem analityków Chiny będą więc jeszcze bardziej zaostrzały te ograniczenia i starały się uszczelnić "przeciekające" regulacje. A co jeśli to nie pomoże? Dalsze szybkie uszczuplanie rezerw może być problematyczne, bo zdaniem niektórych ekonomistów zejście poniżej 2,6-2,8 bln USD oznaczałoby naruszenie norm wyznaczonych przez Międzynarodowy Fundusz Walutowy (IMF). Jest jeszcze jedna opcja - "kapitulacja" i skokowa dewaluacja juana względem koszyka walut. To na dłuższą metę pomogłoby osiągnąć kursowi walutowemu stan równowagi, choć mogłoby też wywołać efekt szoku na światowych rynkach finansowych i bardzo nie spodobałoby się nowej amerykańskiej administracji, która otrzymałaby mocny propagandowy argument za wprowadzeniem protekcjonistycznych ceł. Wydaje się, że o chińskim problemie będziemy słyszeć jeszcze nie raz.