Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W ciągu dwóch lat rentowność obligacji 10-letnich niemal się podwoiła na skutek spadku cen i zbliżyła do prawie 4 proc. Sęk w tym, że równie atrakcyjnej rentowności nie oferują jeszcze papiery o krótszych terminach do wykupu i mniejszej podatności na wahania rynkowe.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze dwa lata temu w naszych analizach narzekaliśmy, że hossa na rynku obligacji skarbowych sprowadziła ich rentowność do mizernych poziomów. Wtedy rentowność papierów 10-letnich o stałym oprocentowaniu spadła do ok. 2 proc. (przy długoterminowym celu inflacyjnym Rady Polityki Pieniężnej na poziomie 2,5 proc.). Od tego czasu sporo się jednak zmieniło, szczególnie w ostatnich miesiącach. Wiara w dalsze odradzanie się globalnej inflacji sprawiła, że na światowych rynkach obligacje zaczęły tanieć i trend ten nie ominął też Polski.

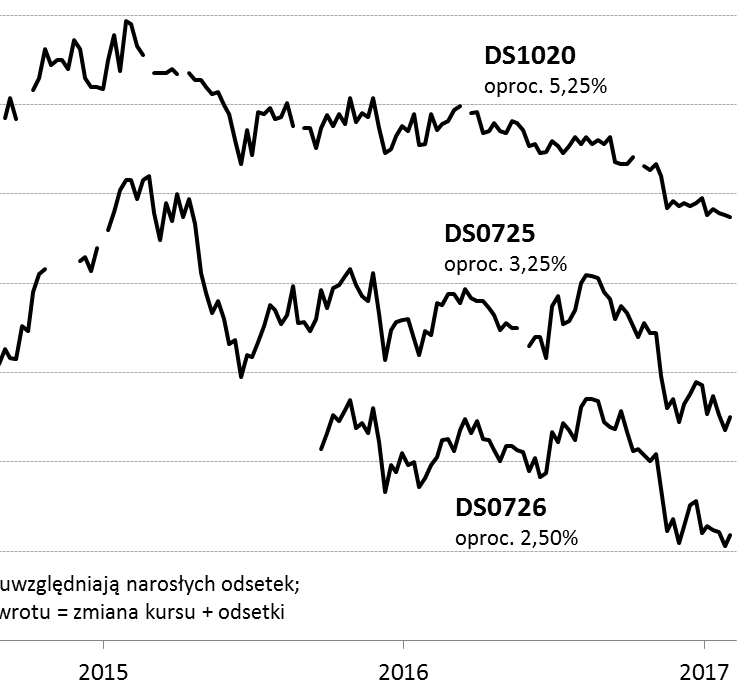

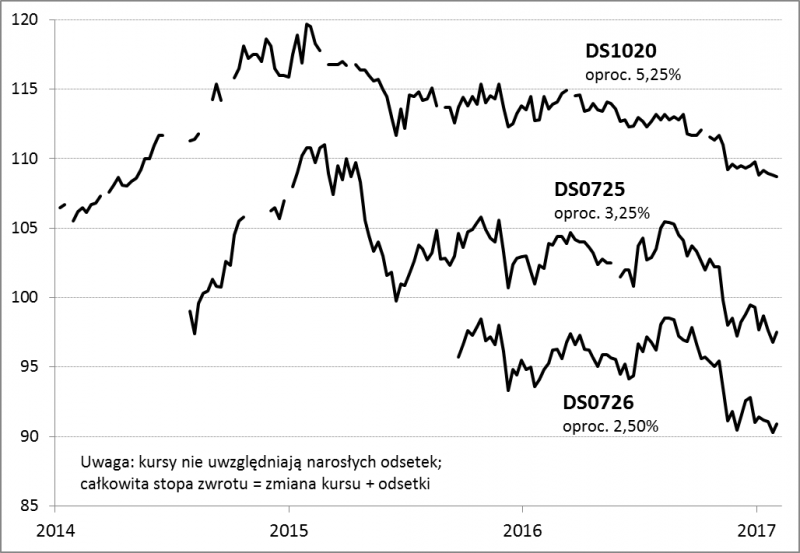

Rys. 1. Kursy przykładowych obligacji skarbowych o stałym oprocentowaniu (% wart. nominalnej)

Źródło: Qnews.pl na podst. Stooq.pl

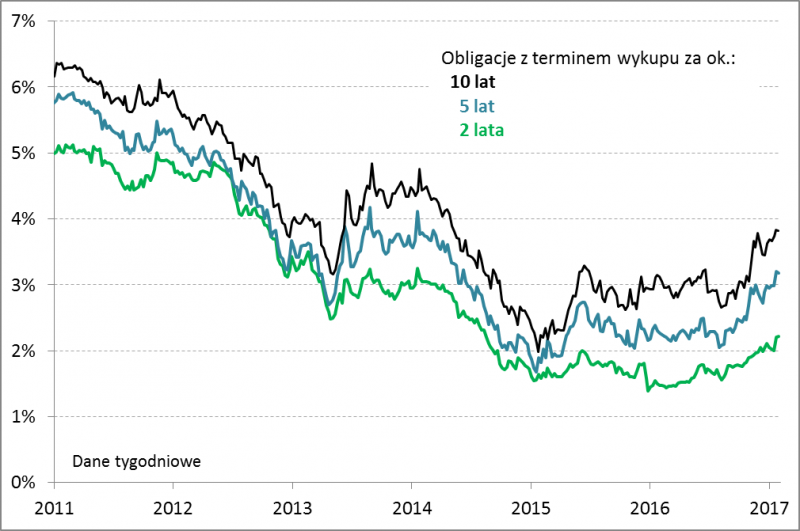

Na skutek spadku cen rentowność papierów wygasających za ok. 10 lat podskoczyła już do niemal 4 proc. Czyli w ciągu dwóch lat podwoiła się!

Rys. 2. Poprawia się rentowność obligacji skarbowych

Źródło: Qnews.pl na podst. Stooq.pl i Investing.com.

Owe 4 proc. wydawać się już może dla niektórych inwestorów dość łakomym kąskiem (4 proc. w skali roku to zysk prawie 50 proc. po upływie 10. lat, przy czym w ujęciu brutto – bez uwzględnienia podatku i inflacji) i z tego względu postanowiliśmy szerzej przyjrzeć się tej klasie aktywów. Stwierdzenia tego nie należy wszakże rozumieć jako bezkrytycznej zachęty do natychmiastowego kupowania „skarbówek” o stałym oprocentowaniu, bo ze względu na czynniki ryzyka, które omówimy w dalszej części, przydałby się jeszcze wyższy poziom rentowności. Trwający trend wzrostu rentowności sprawia jednak, że rynek ten warto obecnie monitorować dużo uważniej, niż parę lat temu.

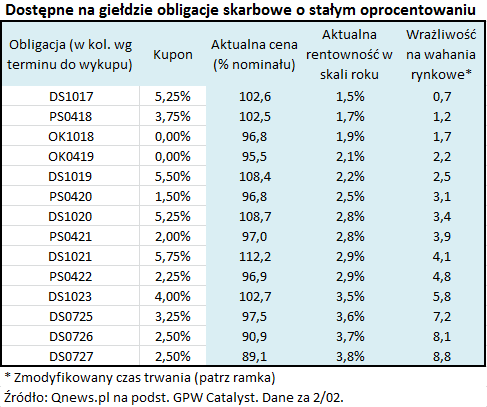

Przede wszystkim warto zwrócić uwagę, że inwestor może wybierać w obligacjach o rozmaitych terminach do wykupu. Zwykle w serwisach informacyjnych mowa jest przede wszystkim o papierach 10-letnich, ale przecież dostępna jest cała gama instrumentów wygasających dużo wcześniej.

Jak pokazujemy w tabeli, generalnie im dłuższy termin do wykupu, tym wyższa rentowność. Innymi słowy, wspomniana na wstępie dochodowość rzędu 4 proc., to póki co domena tylko obligacji o długim okresie do wygaśnięcia. W przypadku papierów ok. 5-letnich rentowność to ciągle tylko ok. 3 proc. – a więc wyraźnie mniej.

Sama kwestia długości czasu pozostałego do wykupu dla części inwestorów nie byłaby może tak istotna. Jeśli ktoś jest długoterminowym inwestorem, to mógłby pogodzić się z tym, że zamrozi pieniądze na dłużej, byle tylko otrzymać dużo lepszy zysk. Jest jednak jeszcze jedna kwestia – co stanie się, jeśli rentowność będzie nadal rosła? Pamiętajmy, że nie dalej jak pięć lat temu rentowność papierów 10-letnich dawała dochód na poziomie 5,5 proc. i nawet 5-letnie „skarbówki” oferowały stopę zwrotu rzędu 5 proc.

W takim wariancie (dalszy wzrost rentowności pod wpływem oczekiwań na wyższą inflację) najbardziej podatne na dalszą przecenę byłyby obligacje o długich terminach do wykupu, co także pokazujemy w tabeli. Być może inwestora indywidualnego nie interesuje tak bardzo, co dzieje się z notowaniami posiadanych przez niego obligacji (bo może sobie pozwolić na trzymanie ich aż do wykupu – i tak otrzyma wtedy zwrot ceny nominalnej), ale interesować go może to, że w razie dalszego wzrostu rentowności mógłby te same papiery kupić taniej (czyli uzyskać wyższą rentowność).

Posiłkując się naszą tabelą, można zauważyć, że przykładowo obligacja wygasająca za ok. 10,5 roku (DS0727) jest ponad dwa razy bardziej wrażliwa na wahania rynkowe, niż podobny papier wygasający za ponad 4,5 roku (DS1021). Wynagrodzeniem za to jest wyższa o ok. 1 pkt. proc. rentowność, ale czy to wystarczająca zachęta?

Reasumując, rentowność obligacji skarbowych wyraźnie urosła, co skłaniać może do wstępnego zainteresowania tą klasą aktywów. Trzeba jednak zwrócić uwagę, że póki co w miarę atrakcyjne poziomy rentowności (prawie 4 proc.) dotyczą tylko papierów o długim terminie do wykupu, czyli akurat tych, które są najbardziej wrażliwe na wahania rynkowe. Ewentualny dalszy wzrost rentowności na rynku w największym stopniu dotknąłby właśnie te papiery.

Inwestycyjne ABC rynku obligacji

Rentowność, a kupon

W pierwszej chwili mogłoby się wydawać, że rentowność obligacji (ang. yield, yield-to-maturity, YTM), to po prostu jej oprocentowanie (tzw. kupon). Tak właśnie jest tylko w jednym przypadku – gdy możemy kupić obligację po cenie nominalnej. Zazwyczaj jednak papiery skarbowe notowane są po cenach mniej lub bardziej odbiegających od nominału. Jeśli cena jest poniżej nominału, to rentowność jest wyższa od kuponu (i odwrotnie). Przykładowo papier DS0726 ma oprocentowanie równe 2,5 proc. (został wyemitowany w okresie niskich stóp), ale można go kupić za mniej niż 90 pkt. (czyli za mniej niż 90 proc. nominału), dzięki czemu rentowność to blisko 4 proc. Procedura obliczania rentowności bywa dość skomplikowana, ale bieżące wyliczenia znaleźć można np. w serwisie GPW Catalyst (w „profilu obligacji”). Warto jeszcze podkreślić dwie kwestie. Po pierwsze rentowność widoczna w tabelach to oczywiście PRZYSZŁA rentowność (czyli dochód inwestor otrzyma w przyszłości), a nie to, co można było zarobić do tej pory. Po drugie rentowność zmienia się dokładnie odwrotnie niż cena – spadek ceny to wyższa przyszła rentowność i odwrotnie. Aby zatem obligacje stały się bardziej rentowne, konieczne jest to, by potaniały – a to z kolei straty dla dotychczasowych posiadaczy.

Tajemniczy miernik wrażliwości

W statystykach podawanych w serwisie GPW Catalyst oprócz rentowności znaleźć też można kilka innych parametrów cechujących daną obligację. Jedną z najważniejszych jest „zmodyfikowany czas trwania” (ang. modified duration, MD). Nie będziemy tu wnikać w skomplikowane niuanse związane z nazwą i obliczaniem tego wskaźnika. Z punktu widzenia inwestora najważniejsze jest jego znaczenie – jest to miernik wrażliwości ceny obligacji na zmiany rentowności rynkowej. Wzrost/spadek rentowności o 1 pkt. proc. powoduje spadek/wzrost ceny o zmodyfikowany czas w trwania w procentach. Przykładowo, jeśli MD wynosi 4,5, to jeśli rentowność urośnie o 1 pkt. proc., to cena obligacji z takim MD będzie musiała spaść mniej więcej o 4,5 proc. Im wyższy zmodyfikowany czas trwania, tym większa wrażliwość na wahania rentowności. A od czego zależy czas trwania? Jest on tym większy, im: (a) dłuższy termin do wykupu, (b) niższe oprocentowanie. Obligacje długoterminowe o niskim stałym oprocentowaniu są najbardziej wrażliwe na wahania rentowności.

Stały kupon kontra zmienny

W naszej analizie zajmujemy się obligacjami o stałym oprocentowaniu (kuponie), a jest to klasa aktywów wyraźnie różniąca się od obligacji o zmiennym oprocentowaniu (np. typu WZ), w przypadku których wzrostu rentowności jeszcze nie widać (ich oprocentowanie uzależnione jest od stawki WIBOR, a ta z kolei – głównie od stóp procentowych NBP). Historycznie „skarbówki” o stałym kuponie dawały wyraźne korzyści z dywersyfikacji portfela inwestycyjnego (np. jako dodatek do akcji). Papiery zarówno o stałym, jak i zmiennym oprocentowaniu można bez problemu kupić na rynku wtórnym, czyli na giełdzie.