Bądź na bieżąco! Zapisz się na NEWSLETTER

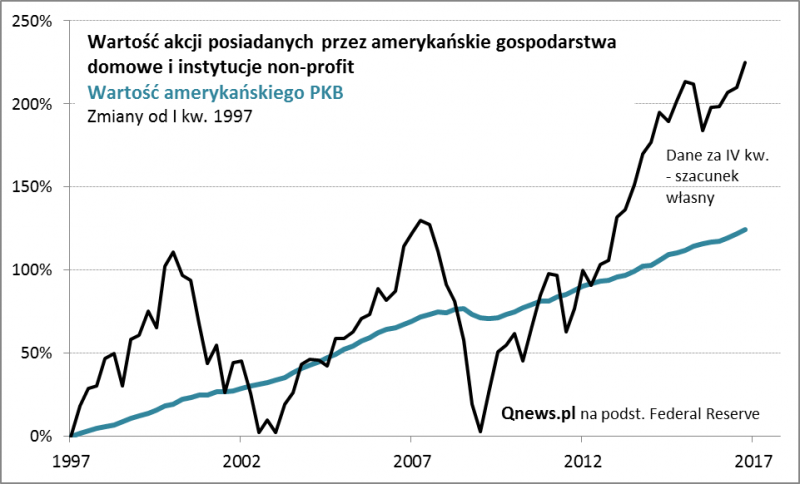

Ostatnia mocna fala wzrostowa na Wall Street to oczywiście powód do zadowolenia dla tych inwestorów, którzy te akcje już wcześniej mieli w portfelu, ale czy również dla tych, którzy chcą je kupić? Aby odpowiedzieć na to pytanie powróćmy do analizy z początku października, w której dokładnie omówiliśmy wskaźnik, który historycznie pozwalał dość nieźle prognozować przyszłe długoterminowe stopy zwrotu. Z raportów Fedu wyłowiliśmy wartość akcji posiadanych przez gospodarstwa domowe w USA i porównaliśmy ją z wartościami PKB na przestrzeni przeszło 60. lat (nikt nie może więc zarzucić, że wskaźnik ma zbyt krótką historię). Czas odświeżyć te rozważania, bo po pierwsze Fed opublikował właśnie najnowsze dane za III kwartał, a po drugie można szacować, że ostatni wystrzał S&P500 mocno przesunął omawiany wskaźnik.

Na koniec III kwartału amerykańskie gospodarstwa domowe miały ponad 14,7 bln dolarów w akcjach, co według naszych wyliczeń stanowiło 79% PKB. To sporo, bo historyczna średnia tego współczynnika to 54% PKB. Danych za kończący się obecnie IV kwartał oczywiście jeszcze nie mamy i długo mieć nie będziemy, ale można pokusić się o szacunki. Nawet przyjmując dość optymistycznie, że amerykański PKB urósł w tym kwartale o 1% (nominalnie), to można orientacyjnie wyliczyć, że nasz współczynnik sięga właśnie 82% PKB. Jak to wygląda na tle historii?

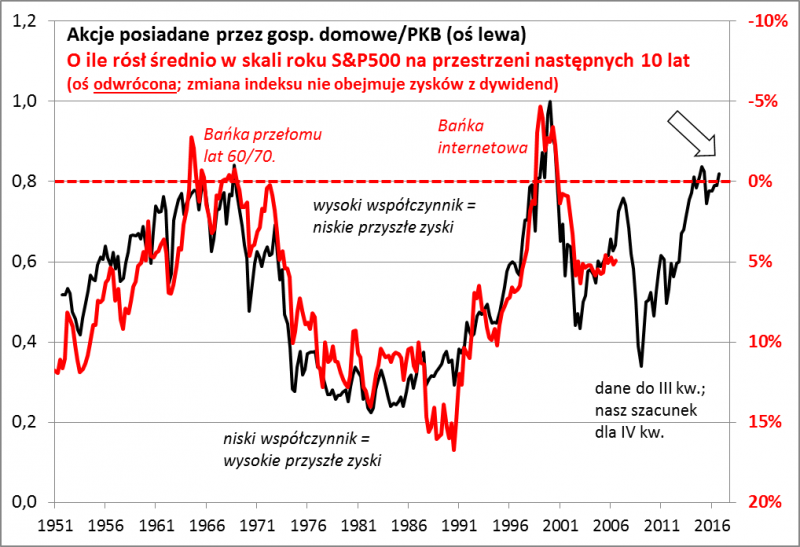

Okazuje się, że współczynnik przekraczał obecny pułap 82% PKB wyłącznie w okresach baniek spekulacyjnych: na przełomie wieków w trakcie "hossy internetowej", a wcześniej na przełomie lat 60/70. Niestety zła wiadomość jest taka, że takie poziomy współczynnika zapowiadały ... ujemne zmiany S&P500 na przestrzeni następnych dziesięciu lat. Sytuację ratuje nieco dodanie oczekiwanych dywidend (obecnie stopa dywidendy dla S&P500 to ok. 2%), niemniej mamy przed sobą perspektywę bardzo słabych stóp zwrotu na dłuższą metę. To nie są dobre warunki do długoterminowych zakupów à la Buffett.

Oczywiście ktoś może powiedzieć, że te prognozy dotyczą bardzo długiego okresu inwestycyjnego, a na krótką metę akcje mogą nadal drożeć. Faktycznie takiego scenariusza nie da się wykluczyć, bo przecież w najbardziej ekstremalnym momencie (szczyt bańki internetowej) omawiany współczynnik sięgnął aż 100% PKB. Nie oznaczało to wszakże, że model nie zadziałał - przez kolejne 10 lat S&P500 spadał o ok. 3% w skali roku.