Bądź na bieżąco! Zapisz się na NEWSLETTER

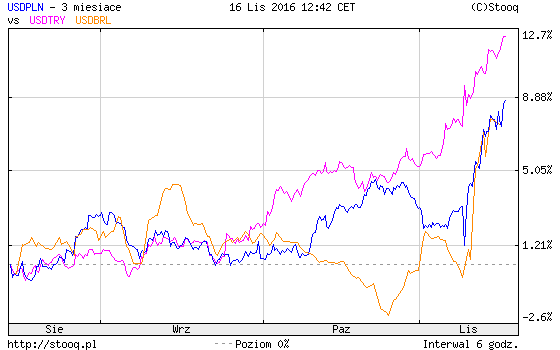

Właściwie jedyną reakcją rynków na wygraną D. Trumpa zgodną z wcześniejszymi założeniami analityków jest znaczne osłabienie walut rynków wschodzących. Przed falą uderzeniową nie ustrzegł się także polski złoty, często wrzucany do jednego koszyka z innymi emerging markets. Przy okazji "pomogły" w tym słabe dane nt. wzrostu PKB w III kwartale (tym tematem będziemy się jeszcze zajmować).

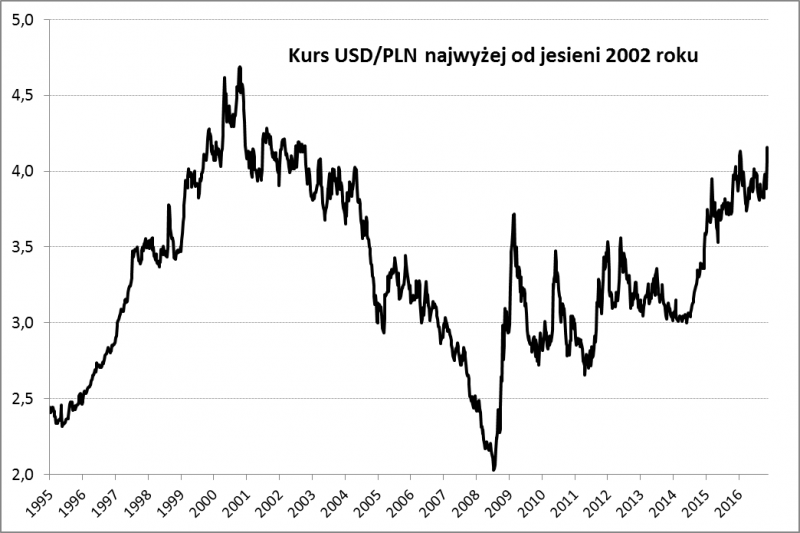

Oczywiście trudno byłoby obwiniać wyłącznie "efekt Trumpa" za aprecjację USD. Jest to kolejna fala w ramach długoterminowego trendu.

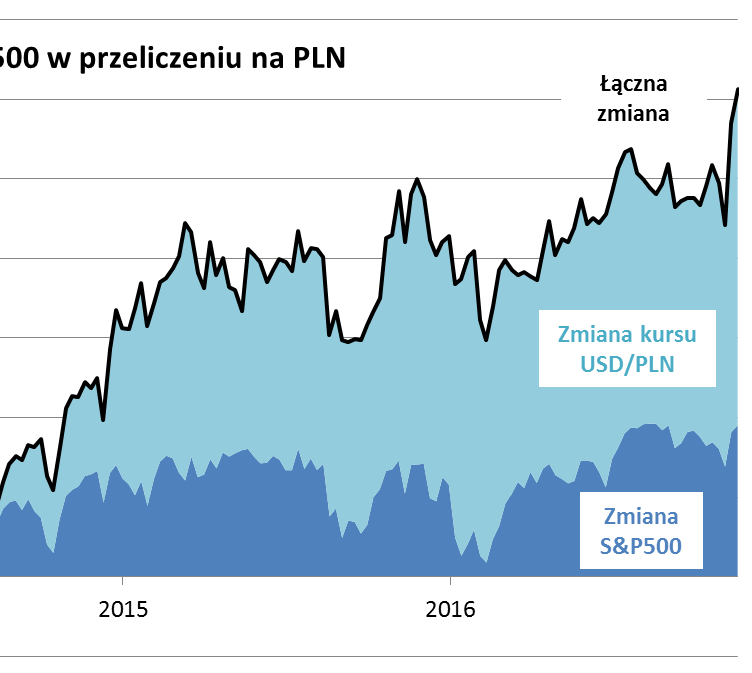

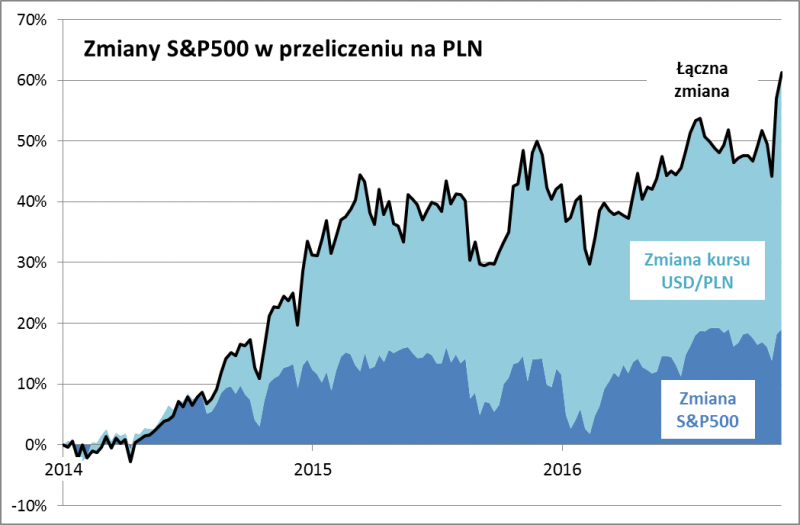

Taki rozwój wydarzeń ma rozmaite konsekwencje. W sferze polskich finansów publicznych można się spodziewać szybszego wzrostu długu, także w stosunku do PKB, choć oczywiście do krytycznej granicy 60% PKB na szczęście daleka droga (53,8% PKB na koniec II kw.). A z punktu widzenia czysto inwestycyjnego? Kolejny raz potwierdza się reguła, że szeroka dywersyfikacja popłaca. Posiadanie w portfelu aktywów denominowanych w walutach obcych popłaca w takich momentach, gdy PLN traci na wartości. Z naszych wyliczeń wynika, że amerykański indeks S&P500 w przeliczeniu na PLN znów bije rekordy. Ponieważ złoty osłabił się także względem euro, pomogło to również stopom zwrotu z aktywów z Eurolandu (np. z niemieckich akcji). Zauważmy jaką rolę w dywersyfikacji odgrywają aktywa zagraniczne - częściowo chronią realną wartość portfela przed deprecjacją naszej waluty.

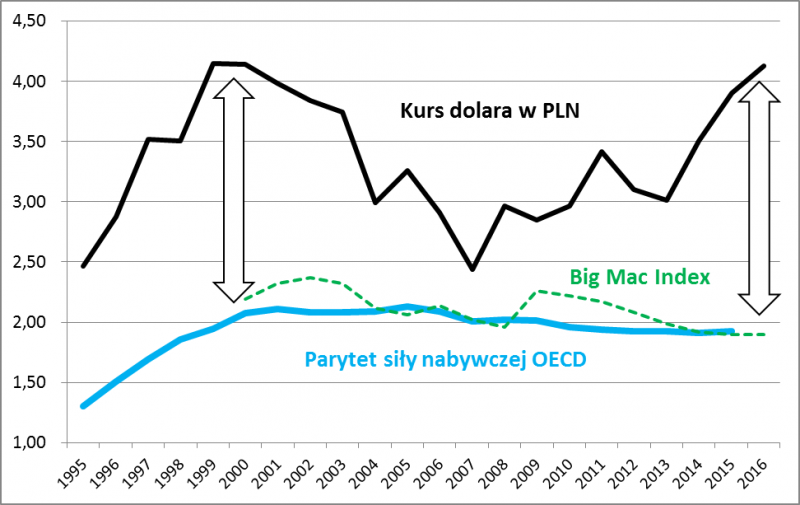

Te zalety nie powinny jednak prowadzić automatycznie do konkluzji, że to właśnie teraz jest dobry czas na kupowane aktywów denominowanych w USD. Jak pokazuje wykres upływa trzeci rok silnej aprecjacji dolara, która mocno wywindowała stopy zwrotu. Według naszych wyliczeń opartych na parytecie siły nabywczej, dolar jest też silnie przewartościowany względem złotego.

To paradoksalnie sprawia, że zamiast myśleć o dodawaniu aktywów zagranicznych do portfela warto raczej zastanawiać się nad częściową realizacją ostatnich zysków.

Nasz debiutujący niedawno Wirtualny Portfel skorzystał na ostatniej fali umocnienia USD względem PLN. Instrumenty ETFSP500 kupiliśmy w trakcie paniki tuż po wygranej Trumpa i od tego czasu ich wartość podskoczyła o 12%, po części za sprawą umocnienia USD (możemy tylko żałować, że nasza pozycja nie była większa, ale chcemy rozbudowywać portfel ostrożnie). Po panicznych nastrojach na Wall Street nie ma już śladu, wyceny akcji w USA powracają do szczytów, a dolar jest bardzo drogi, więc ... redukujemy ledwie co otwartą pozycję o połowę (składamy wirtualne zlecenie sprzedaży 1 sztuki ETFSP500 na otwarciu czwartkowej sesji). Dlaczego nie całą? Bo mimo wszystko widzimy nadal pewne pozytywy.