Bądź na bieżąco! Zapisz się na NEWSLETTER

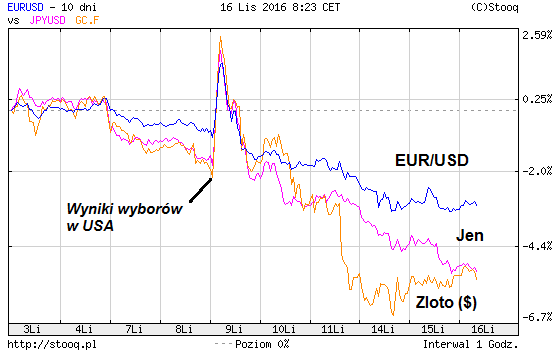

Po wygranej D. Trumpa obserwujemy rzadko spotykany "galimatias" na rynkach. Najlepszym tego przykładem są notowania dolara. Wcześniej powszechnie zakładano, że zwycięstwo Trumpa wywołałoby falę osłabienia USD, bo jego hasła były postrzegane jako negatywne dla handlu międzynarodowego i proinflacyjne. A jak wygląda rzeczywistość? Po niespodziance wyborczej dolar osłabił się... na chwilę. Potem zaczął się zdecydowanie umacniać. Ale i na to znalazło się szybko wytłumaczenie - w komentarzach pojawiła się teoria, że Trump jako prezydent to perspektywa szybszych podwyżek stóp procentowych w kolejnych latach, a wyższe stopy to mocniejszy dolar.

Bez względu na te karkołomne wywody fala umocnienia USD automatycznie popchnęła w dół notowania złota na zasadzie: mocniejszy dolar = słabsze złoto. Z naszych obserwacji wynika, że cena kruszcu szczególnie silnie powiązana jest z notowaniami japońskiego jena względem dolara, który często również traktowany bywa jako "bezpieczna przystań".

Rzućmy okiem na te krótkoterminowe wahania przez pryzmat dłuższych trendów.

Uwagę zwraca fakt, że zarówno notowania eurodolara, jak i złota (denominowanego w USD) zbliżyły się do ważnych poziomów wsparcia. Warto zauważyć, że cena żółtego kruszcu od szczytu skorygowała się już o ponad 10%.

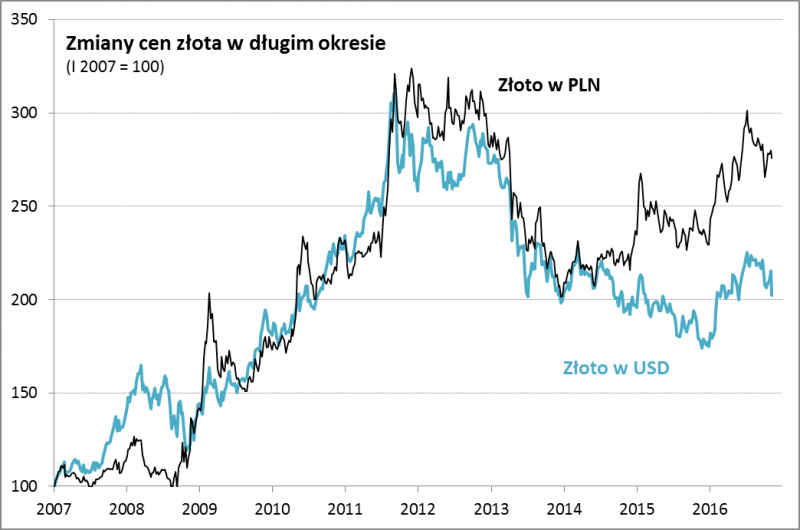

Dodajmy jeszcze, że z punktu widzenia polskiego inwestora istotne jest to czy posiada on ekspozycję bezpośrednio na złoto denominowane w USD (tak jak w przypadku QUERCUS Gold), czy też w ostatecznym rachunku musi przeliczyć wartość dolarową na wartość w PLN (tak jak w przypadku fizycznego złota).

Umocnienie dolara w ostatnich latach sprawiło, że stopy zwrotu ze złota przeliczonego na PLN są znacznie wyższe niż w przypadku złota dolarowego. To samo dotyczy zresztą innych aktywów wyrażonych w USD, np. amerykańskich akcji.