Tomasz Hońdo, Starszy Analityk Quercus TFI S.A.

Polska waluta jest bez wątpienia niedowartościowana względem euro – wynika z naszej analizy. Kwestią dyskusyjną jest natomiast stopień tego niedowartościowania.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Tym razem nie będzie o Trumpie. Kontynuujemy temat „właściwej” wartości walut. W poniedziałkowej analizie zwracaliśmy uwagę na prawdopodobne silne niedowartościowanie złotego względem dolara amerykańskiego, bazując na tzw. parytecie siły nabywczej. Teraz zajmijmy się kursem naszej waluty względem euro – i to w dużo szerszym zakresie.

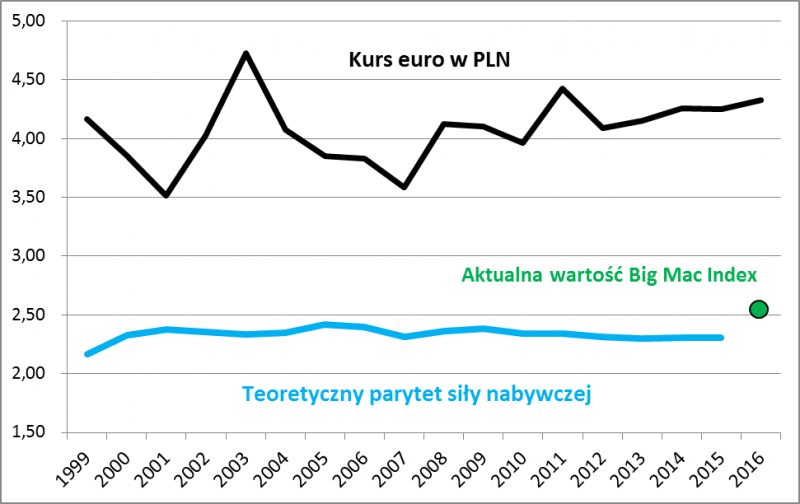

Zacznijmy od wersji bazowej. Według wyliczeń Eurostatu i OECD (obie organizacje współpracują ze sobą) parytet siły nabywczej na koniec 2015 r. wynosił zaledwie ok. 2,30 zł za euro. Innymi słowy, gdyby kurs EUR był na tym poziomie, obywatele strefy euro nie mieliby możliwości kupna tańszych polskich produktów i usług. Dane historyczne pokazują, że parytet od ok. 15 lat utrzymuje się stabilnie mniej więcej na tym samym poziomie.

Sęk w tym, że jeśli na wykres parytetu nałożymy rzeczywisty kurs euro, to okazuje się, że niezmiennie buja on w obłokach. Nawet w najlepszych dla naszej waluty chwilach (rok 2007), kurs i tak był o jakieś 55 proc. zawyżony w stosunku do teoretycznego parytetu. A teraz? Jest niemal 90 proc. powyżej parytetu (!).

Rys. 1. Kurs EUR/PLN od lat sporo powyżej teoretycznego parytetu

Źródło: Qnews.pl na podst. Eurostatu i OECD.

Albo zatem złoty jest od lat permanentnie skrajnie niedowartościowany, albo coś nie tak jest z parytetem, który może jest zbyt nisko? Aby odpowiedzieć na to pytanie musimy zadać sobie kolejne: z czego wynika tak niski parytet? Z faktu, że – jak wynika z danych Eurostatu – w Polsce mamy relatywnie niski poziom cen w gospodarce w porównaniu z Eurolandem, a w szczególności z Niemcami (to chyba najwłaściwszy kraj do porównań ze względu na silne powiązania handlowe). Eurostat podaje, że na koniec 2015 r. poziom cen w Polsce stanowił jedynie 55 proc. tego ze strefy euro.

Szczypta matematyki

Weźmy prosty przykład. Załóżmy, że w Polsce pewien produkt kosztuje 30 zł, zaś w Niemczech tę samą rzecz można kupić za 10 EUR, natomiast aktualny kurs euro to 4,3 zł. Jak wyliczyć o ile poziom cen tego produktu jest w Polsce niższy niż w Niemczech? Oto wzór: 30 / (10 x 4,3) = 0,698 = 69,8%. Jest to relatywny poziom cen (CPL, comparative price level), co oznacza po prostu, że cena danego produktu w Polsce stanowi 69,8 proc. ceny w Niemczech (czyli innymi słowy jest o 30,2 proc. niższa). A jak to się ma do parytetu siły nabywczej (PPP)? Parytet to po prostu poziom cen (CPL) podzielony przez aktualny kurs walutowy, czyli w tym przypadku 69,8% x 4,3 = 3 zł. Tyle powinien w naszym prostym przykładzie wynosić „sprawiedliwy” kurs złotego, by nabywcy zza Odry nie mogli kupić danego produktu taniej niż u siebie.

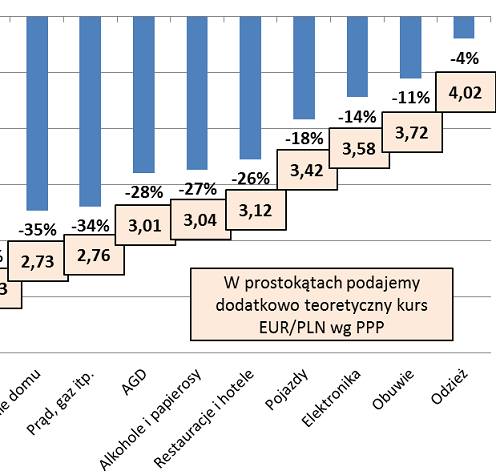

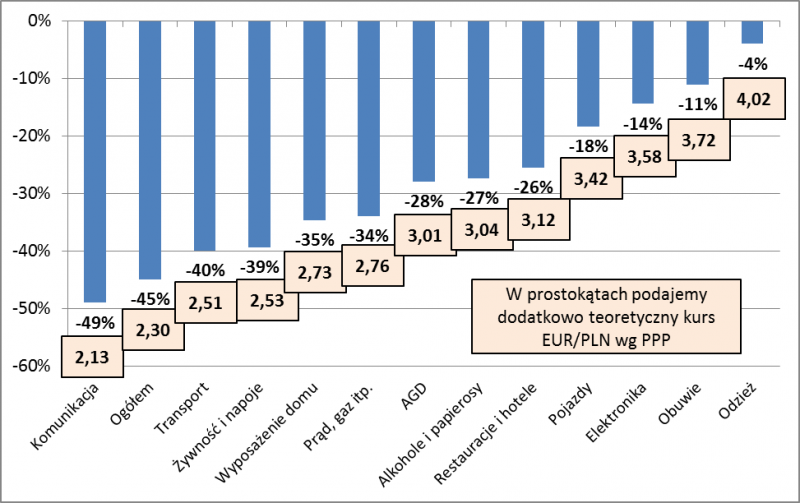

Przysłowiowy diabeł tkwi w szczegółach. Ponieważ Eurostat podaje też poziomy cen w rozbiciu na różne kategorie, postanowiliśmy się im bliżej przyjrzeć. Co z nich wynika? Zgodnie z intuicją w Polsce jest tanio przede wszystkim, jeśli chodzi o żywność i napoje, ale też (tele)komunikację i transport.

Rys. 2. O ile poziom cen produktów i usług konsumpcyjnych jest niższy niż w strefie euro?

Źródło: Qnews.pl na podst. Eurostatu. Dane na koniec 2015 r.

I tu pojawia się kolejna refleksja. Według teorii parytetu zakupy tanich polskich towarów przez obywateli i firmy Eurolandu powinny wygenerować wzmożony popyt na PLN i tym samym sprowadzić jego kurs do parytetu. Tyle tylko, że ze względów oczywistych trudno wyobrazić sobie gwałtowny skok popytu zagranicznych konsumentów np. na transport i komunikację, czy elektryczność.

Gdyby nie uwzględnić tych kategorii, to okazuje się, że teoretyczny parytet powinien być dużo wyższy. Weźmy np. odzież, obuwie, elektronikę czy też pojazdy – w tych przypadkach poziom cen w Polsce jest już tylko nieznacznie niższy niż w całym Eurolandzie. A to właśnie te kategorie produktów wydają się kluczowe dla parytetu, bo dużo łatwiej je eksportować. Zagraniczny konsument na zakupy do Polski przyjedzie raczej po elektronikę, niż po to, by intensywnie korzystać z transportu publicznego.

Jak widać teoretyczny parytet dla kursu EUR/PLN w przypadku poszczególnych kategorii waha się od zaledwie 2,13 zł (komunikacja) aż do 4,02 zł (odzież). Innymi słowy mamy bardzo szeroki zakres „sprawiedliwego” kursu złotego. Wygląda więc na to, że nasza waluta wcale nie jest aż tak skrajnie niedowartościowana, jak wynikałoby to ze wspomnianego na początku ogólnego parytetu (2,30 zł za euro), bazującego na cenach wszystkich towarów i usług konsumpcyjnych, z których część trudno byłoby wyeksportować.

Jednak z samym faktem, że jest w jakimś stopniu niedowartościowana, trudno mimo wszystko się nie zgodzić. Skoro kurs EUR/PLN w praktyce przebywa ostatnio powyżej pułapu 4,30, to oznacza to, że jest sporo powyżej nawet górnego przedziału obliczonych przez nas parytetów. Aby notowania stały się lepiej powiązane z fundamentami, musiałyby się mocno zbliżyć do granicy 4 zł. A to już jest przecież wykonalne, bo kurs był w tych okolicach nie tak dawno – na wiosnę 2015 r.

Inna wskazówka – próg opłacalności eksportu

Nasze obliczenia dobrze korespondują z danymi NBP na temat tzw. progu opłacalności eksportu deklarowanego przez ankietowane firmy. Według najnowszego raportu próg ten wynosi ok. 3,9 zł za euro. Także w tym przypadku faktyczny kurs jest sporo powyżej tej granicy, co może świadczyć o niedowartościowaniu naszej waluty. Dane NBP mają jedną wadę – na przestrzeni czasu deklarowany próg opłacalności eksportu jest dość zmienny (w odróżnieniu od parytetu PPP) i przesuwa się wraz ze zmianami kursu.

Być może te wszystkie rozważania zdają się mieć charakter akademicki, ale mogą przecież w praktyczny sposób przekładać się na działania inwestycyjne. Skoro euro wydaje się według wszelkich tego rodzaju obliczeń przewartościowane względem złotego i w efekcie na dłuższą metę należy oczekiwać umocnienia naszej waluty, to stopy zwrotu z aktywów denominowanych w euro mogą zostać w przyszłości nieco pomniejszone na skutek tej domniemanej deprecjacji europejskiej waluty. I jeszcze jedno – najlepszy moment na zakup zachodnioeuropejskich aktywów (np. niemieckich akcji) jest wtedy, gdy kurs EUR/PLN nie odbiega zbytnio w górę od „sprawiedliwego” przedziału wartości.

tomasz.hondo@quercustfi.pl

Zgodnie z zapowiedzią na środowym otwarciu dodaliśmy do "raczkującego" portfela jednostki ETFSP500, korzystając z paniki po wyborze D. Trumpa (12 sztuk x 82,04 zł + prowizja). Będziemy ciepliwie czekać na kolejne okazje.