Bądź na bieżąco! Zapisz się na NEWSLETTER

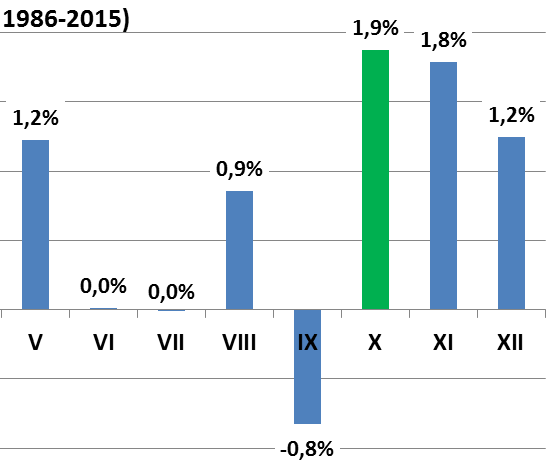

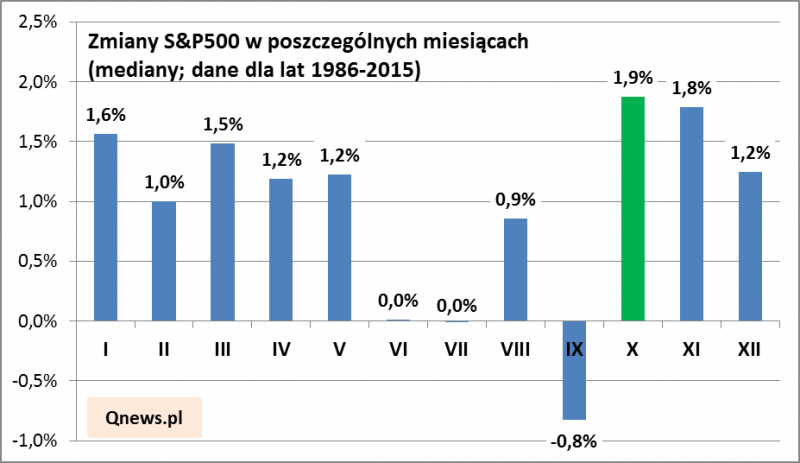

Przed miesiącem przypominaliśmy, że wrzesień to statystycznie najgorszy miesiąc roku, który w ostatnich 30. latach przynosił przeciętnie rzecz biorąc spadek amerykańskiego S&P500 o 0,8%. I faktycznie, przynajmniej jeśli chodzi o Wall Street, wrzesień okazał się dość problematyczny i nerwowy. A przecież dopiero przed nami październik, który historycznie zasłynął jako "miesiąc krachów", takich jak w 2008 roku (-17%) czy też w 1987 (-22%). Ciekawe jest jednak to, że te skrajne przypadki były raczej wyjątkami od normy. Statystyki mówią bowiem, że mimo tych "wpadek" październik w ostatnich 30. latach był... najlepszym miesiącem roku, ze zwyżką S&P500 o 1,9% (bazując na medianach).

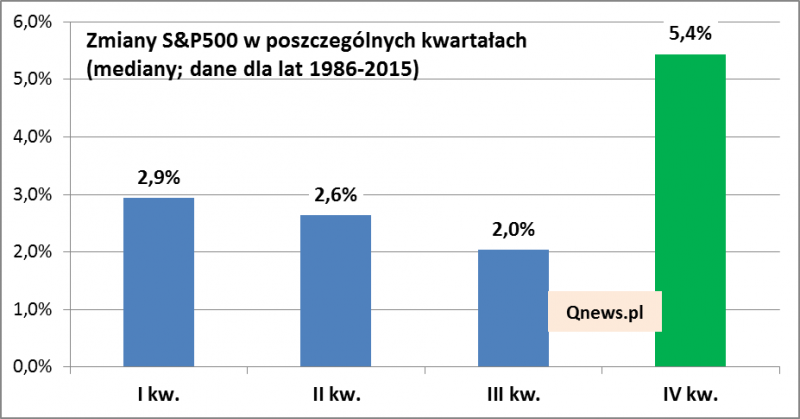

Równie ciekawe jest spojrzenie na dane kwartalne. Także tu okazuje się, że rozpoczynający się niebawem IV kwartał był statystycznie najlepszy.

Oczywiście do tego rodzaju statystyk warto podchodzić z odpowiednią dozą ostrożności, bo od podanych "norm" zdarzają się nawet silne odchylenia. Niemniej u progu ostatniego kwartału 2016 roku warto zastanowić się nad szansami i zagrożeniami. Zacznijmy od czynników ryzyka. O fenomenalne stopy zwrotu będzie bardzo ciężko z uwagi na wygórowane wyceny akcji w USA, które na dłuższą metę mogą nie wytrzymać konfrontacji z podwyżkami stóp procentowych (już niebawem zgłębimy ten temat). Październik to jednocześnie kulminacyjny etap kampanii przed wyborami prezydenckimi - ostatnio rynek ucieszył się z domniemanej wygranej H. Clinton w pierwszej debacie, ale kto wie czy dyskontowanie jej przewagi nad uznawanym za dość nieprzewidywalnego D. Trumpem nie jest przedwczesne? A co z szansami? Z tzw. konsensusu analityków wynika, że przyszłoroczne zyski spółek z S&P500 będą o 14% wyższe niż tegoroczne.