Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Kto by pomyślał – największy wkład w letni wystrzał mWIG40 ma spółka, która… półtora roku temu została wyrzucona z „elitarnego” WIG20. Ale i bez niej indeks „średniaków” radziłby sobie całkiem nieźle. Przyglądamy się lokomotywom hossy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Indeks mWIG40 jest prawdziwą gwiazdą GPW w ostatnich miesiącach. Od dołka z początku lipca wystrzelił w górę o ponad 20 proc. (i to nie wliczając dywidend!). Zbliżył się do pułapu 4000 pkt., na którym był poprzednio jeszcze w 2007 roku. Hossa „średniaków” zdecydowanie przyćmiewa to, co dzieje się np. z WIG20, który uporczywie szoruje po dnie.

Rys. 1. Indeks mWIG40

Źródło: Qnews.pl na podst. GPW

Postanowiliśmy bliżej przyjrzeć się tej sprawie. Wiadomo, że każdy indeks stanowi jedynie pewnego rodzaju uśrednienie wyników dla danej grupy spółek. Przysłowiowy diabeł tkwi w szczegółach. Sprawdziliśmy, jakie konkretnie firmy w największym stopniu złożyły się na letnią hossę średniaków. Tutaj warto wspomnieć o pewnych niuansach – wkład danej spółki to nie tylko efekt zwyżki jej kursu, ale też jej udziału w koszyku indeksu. Wiadomo, że firmy „ważące” dużo, mają większy wpływ na stopy zwrotu z całego wskaźnika.

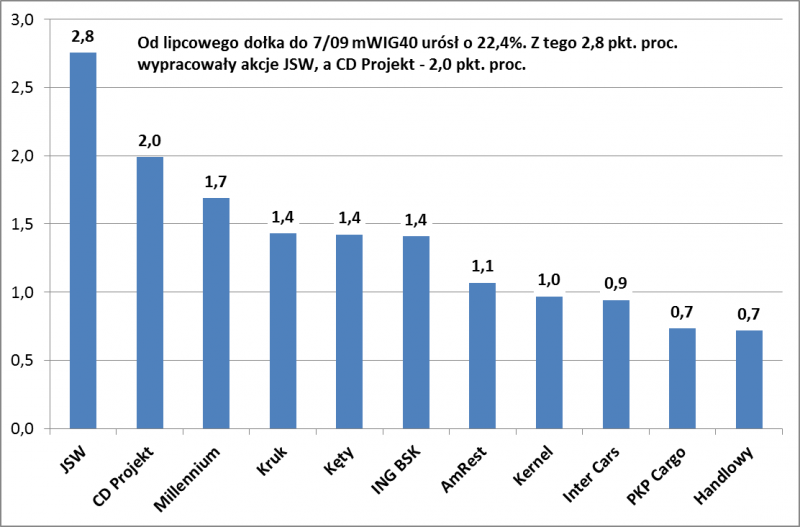

Rys. 2. Jakie spółki miały największy wkład do letniego wystrzału mWIG40 (dane w pkt. proc.)?

Źródło: Qnews.pl na podst. GPW.

Pierwszy wniosek z naszych obliczeń jest następujący: w ponad 2/3 za letni wystrzał mWIG40 odpowiada jedenaście spółek, czyli ok. 1/4 całego koszyka.

Większość zidentyfikowanych przez nas liderów to spółki „wzrostowe”, czyli takie, które na przestrzeni ostatnich lat systematycznie powiększają zyski i które zdaniem rynku mają utrzymać tę poprawę. Czyli zgodnie z intuicją.

Są jednak odstępstwa od tej reguły. Największe z nich: JSW. To właśnie ta firma miała zdecydowanie największy wkład w zwyżkę mWIG40. Paradoks polega na tym, że ciężko byłoby ją zakwalifikować do grona „wzrostowych”. Wręcz przeciwnie, jak pokazuje tabela w ostatnich latach było to jedno z najgorszych przedsiębiorstw, jeśli chodzi o trend w wynikach finansowych, które systematycznie uległy dramatycznemu pogorszeniu, co oczywiście w dużym stopniu miało związek z dekoniunkturą na rynku węgla. JSW to zatem całkowite odstępstwo od normy – mamy tu do czynienia nie z firmą powiększającą zyski, lecz taką, która jest po dramatycznych „przejściach” i z perspektywą na poprawę, startującą niejako z bardzo niskiego pułapu.

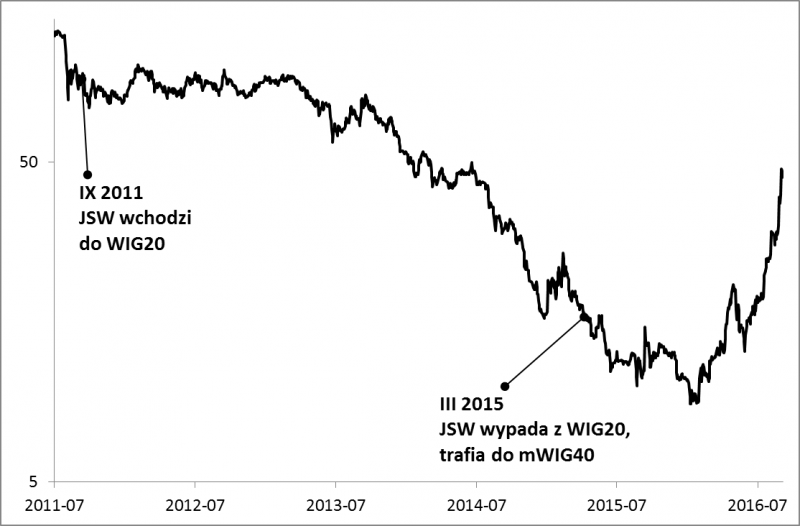

Swoją drogą warto tu nawiązać do naszych badań na temat wpływu zmian w składzie WIG20 na stopy zwrotu. Dlaczego WIG20? Bo jeszcze nie tak dawno JSW była właśnie w tym elitarnym (przynajmniej w teorii) indeksie – została „wyrzucona” w ramach rewizji rocznej w marcu 2015 roku, po dwóch latach szokującej przeceny. Obecnie kurs jest już na poziomach dużo wyższych, niż w momencie tamtej degradacji. W świetle wspomnianych badań nie powinno to dziwić – jak zwracaliśmy uwagę, wśród spółek wykluczonych z WIG20 nierzadko znaleźć można było okazje inwestycyjne (tymczasem potencjał tych firm, które zasilały indeks, często się już wyczerpywał). Swoją drogą, skoro „odpadki” z WIG20 zwykle trafiają do mWIG40, a potem nierzadko „zmartwychwstają”, to być może jest to jedno z trwałych, strukturalnych wytłumaczeń dlaczego ten drugi indeks radzi sobie wyraźnie lepiej.

Zresztą w naszym zestawieniu jest drugi przykład tego mechanizmu: ukraiński Kernel, który do WIG20 dołączył w marcu 2011 r., potem w latach 2013-2014 drastycznie potaniał, wskutek czego z indeksu został wyrzucony tak jak JSW w marcu 2015 r. i od tego czasu już jako składnik mWIG40… podrożał o kilkadziesiąt procent.

Rys. 3. Notowania JSW

Źródło: Qnews.pl na podst. GPW

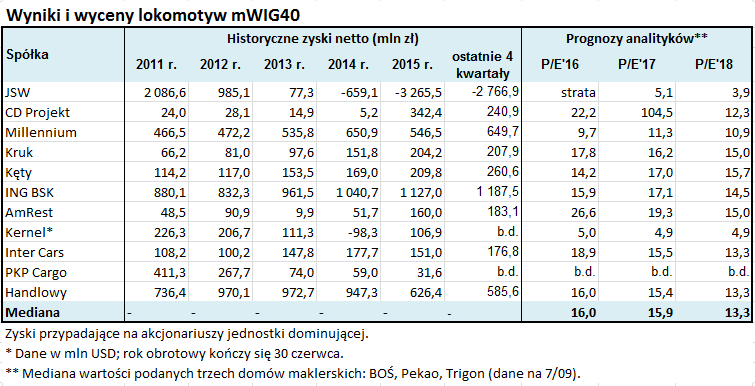

Nasuwa się jednak pytanie: czy po ostatnich zwyżkach akcje liderów „hossy średniaków” nie stały się zbyt drogie? W tabeli prezentujemy wskaźniki P/E (cena/zysk) bazujące na prognozach analityków na lata 2016-2018. Okazuje się, że ogólnie rzecz biorąc wskaźniki nie są już na niskich, atrakcyjnych poziomach, ale jednocześnie pułapy te nie są tak wysokie, by należało mówić o czymś w rodzaju bańki spekulacyjnej.

Oczywiście z prognozami różnie bywa, więc warto też przyglądać się alternatywnym miarom. Jedną z nich jest cena/wartość księgowa (P/BV). Z naszych obliczeń wynika, że obecnie mWIG40 notowany jest z P/BV na poziomie rzędu 1,70. Czy to dużo? Dla porównania, w okresie, gdy indeks poprzednio był na wysokości 4000 pkt., czyli w 2007 roku, wskaźnik ten przekraczał… 3,0.

Reasumując, indeks kojarzony ze średniej wielkości spółkami przeżywa prawdziwą hossę, skracając dystans względem historycznych rekordów z 2007 roku. Po ostatnim ponad 20-proc. wystrzale trzeba się liczyć z ryzykiem korekty, niemniej kierunek długoterminowego trendu pozostaje jednoznaczny. Wyceny lokomotyw hossy „średniaków” nie są już niskie, ale chyba za wcześnie też, by mówić, że są skrajnie wysokie.