Bądź na bieżąco! Zapisz się na NEWSLETTER

Niemieckie akcje to jedna z najsłabszych w tym roku monitorowanych przez nas klas aktywów. DAX spadł w I półroczu o niemal 10%, całkowicie kasując ubiegłoroczną zwyżkę (swoją drogą w ub.r. DAX był na topie naszego zestawienia stóp zwrotu). Czy oznacza to, że akcje zza Odry należy już całkiem skreślić z listy kandydatów do portfela? Przyjrzyjmy się fundamentom.

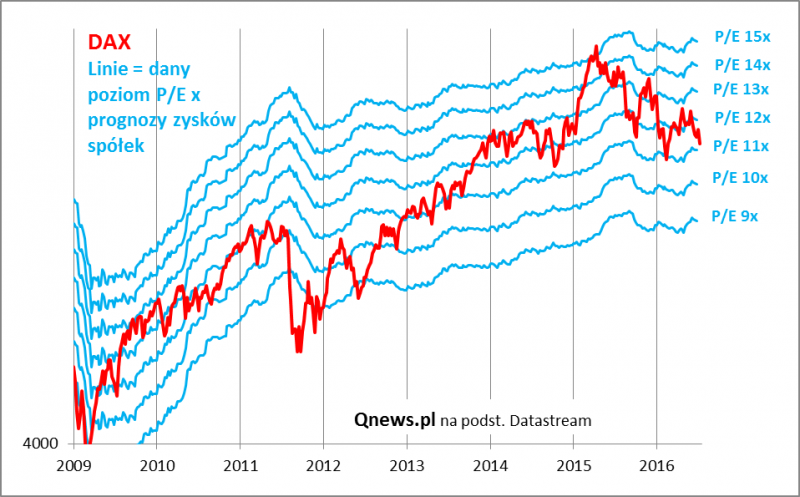

Zacznijmy od wskaźnika P/E. Uwagę zwraca przede wszystkim fakt, że w ciągu ostatnich kilkunastu miesięcy wskaźnik ten wyraźnie się uatrakcyjnił, spadając z poziomów dość astronomicznych z historycznego punktu widzenia (P/E ponad 15,0) do całkiem rozsądnych (obecnie ok. 11,0).

Z drugiej strony, wyceny bywały jeszcze dużo niższe, szczególnie w okresach kryzysu i obaw przed recesją, jak w 2011 r., gdy P/E zawędrował do zaledwie 7,4.

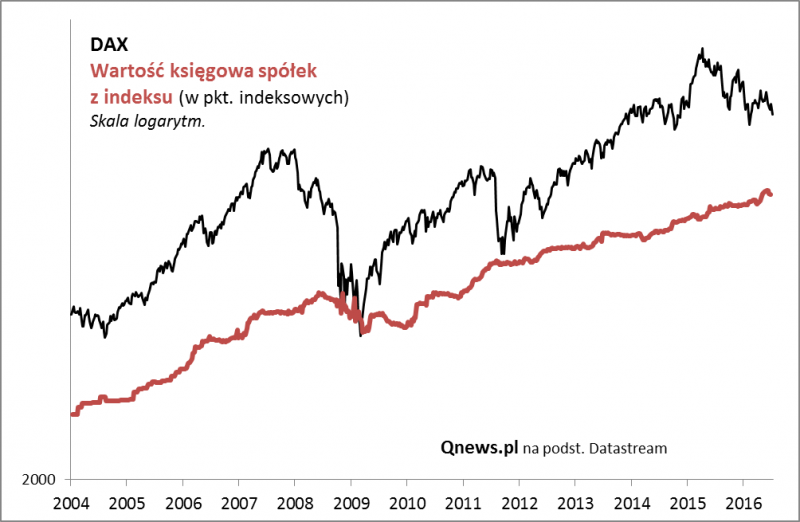

Do podobnych wniosków prowadzi analiza wskaźnika P/B (cena/wartość księgowa). DAX mimo skorygowania się z niebotycznych pułapów pozostaje ok. 40% powyżej swej wartości księgowej. A przecież w momentach największej paniki (2008, 2011) potrafił schodzić w pobliżej tej wartości (tak jak nasz WIG obecnie).

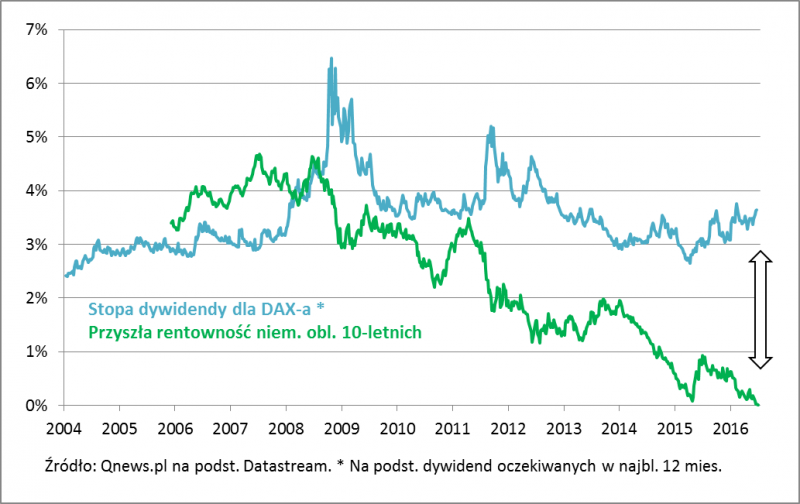

Jest jednak coś, co sprawia, że zejście tych wskaźników do tak niskich poziomów jak np. w 2011 r. wydaje się mało prawdopodobne - rekordowo niska rentowność konkurencyjnych instrumentów dłużnych. Dochodowość niemieckich Bundów (10-letnich obligacji skarbowych) to już niemal -0,2%. Tymczasem prognozowana stopa dywidendy dla spółek z DAX-a to ok. 3,7%. Obie wartości dzieli obecnie przepaść, jakiej nigdy nie odnotowano w przeszłości. Być może zatem niemieckie akcje już teraz są dość atrakcyjnie wycenione?

Reasumując, na przestrzeni kilkunastu miesięcy niemiecki rynek akcji - podobnie jak nasz rodzimy - przeszedł długą i bolesną drogę z poziomów astronomicznych i nie do utrzymania do takich, przy których można mówić, że walory za Odrą są wycenione rozsądnie lub - przy uwzględnieniu rekordowo niskich (ujemnych) stóp procentowych - dość atrakcyjnie.