Bądź na bieżąco! Zapisz się na NEWSLETTER

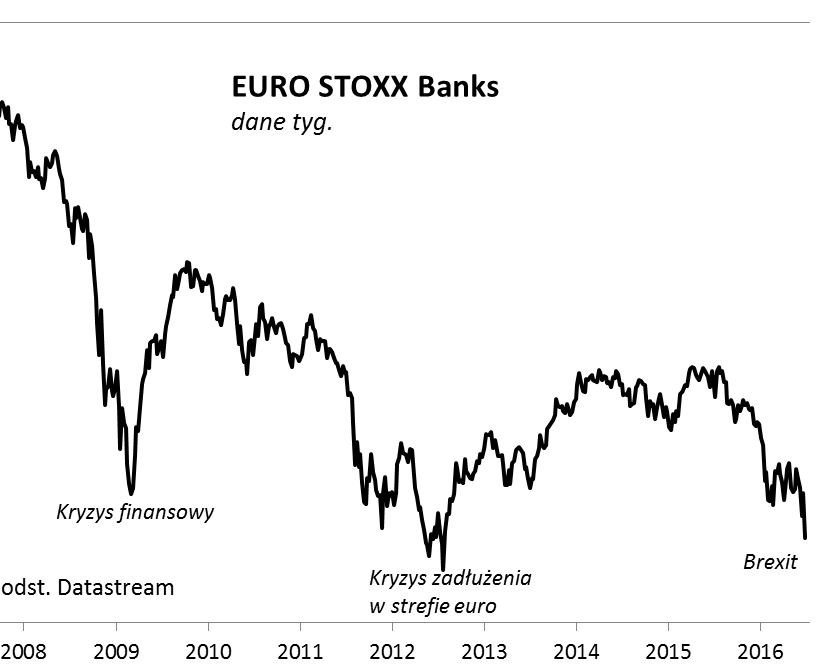

Wśród indeksów, które najbardziej ucierpiały na skutek brytyjskiego referendum, jest ten gromadzący banki ze strefy euro. EURO STOXX Banks, obejmujący trzydzieści największych firm z sektora, mocno zanurkował. Być może ta reakcja nie byłaby aż tak istotna, gdyby nie to, że jest to już kolejny epizod słabości tego sektora. W efekcie indeks znalazł się nieopodal dołków z połowy 2012 roku, czyli najniżej od czterech lat!

Najnowsza fala wyprzedaży wynika nie tylko z obaw odnośnie skutków "Brexitu" dla europejskich finansów. Sektor bankowy w Eurolandzie już od dłuższego czasu nie jest zdrowy - co do tego nie ma wątpliwości większość analityków. Deutsche Bank w ubiegłym roku odnotował 6,8 mld EUR straty. Włoskie banki obarczone są ogromnymi złymi długami, szacowanymi na 360 mld EUR. Tamtejszy rząd rozmyśla nad akcją ratunkową i dokapitalizowaniem sektora pieniędzmi pozyskanymi z emisji obligacji, ale sam należy do najbardziej zadłużonych w Europie. Część analityków zarzuca Europejskiemu Bankowi Centralnemu, że agresywna polityka ujemnych stóp procentowych jeszcze bardziej pogrąża sektor, zamiast mu pomagać.

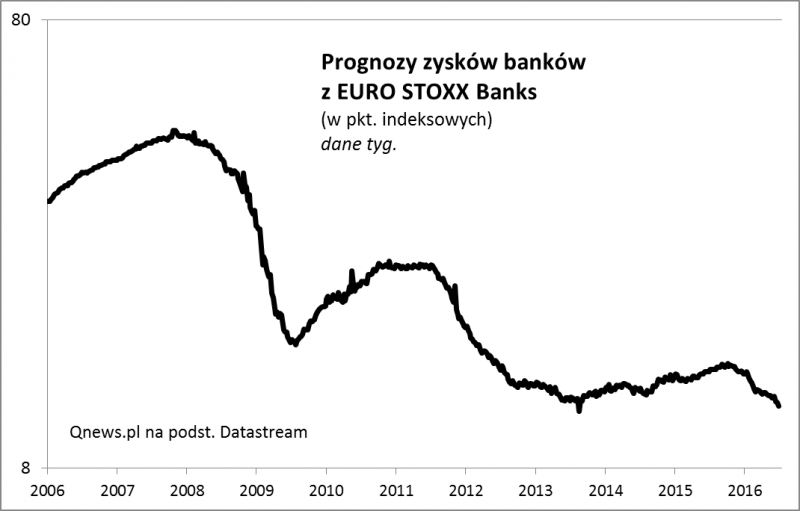

Nie ma wątpliwości, że trendy giełdowe podążają za trendami w fundamentach. Prognozy zysków banków z Eurolandu są bliskie wieloletnich minimów.

Jeśli szukać jakiegokolwiek pocieszenia, to znaleźć je można w postaci wskaźnika ceny do wartości księgowej. Na przestrzeni ostatnich kilkunastu miesięcy mocno zbliżył się on do dołków z lat 2009 i 2012, kiedy to fale niechęci do sektora osiągały swe punkty kulminacyjne, po czym dochodziło do uspokojenia.

Reasumując, kursy zachodnich banków zdyskontowały kolejne zagrożenia, o czym świadczy relatywnie niska wycena względem wartości księgowej, porównywalna z okresami największej paniki. W scenariuszu pozytywnym teraz może nadejść więc czas na dłuższe odreagowanie (nawet jeśli długoterminowo sektor pozostanie chory). W negatywnym - problemy banków mogą w nieprzewidywalny sposób wydostać się spod kontroli.