Bądź na bieżąco! Zapisz się na NEWSLETTER

Co stało się z wycenami polskich akcji po ostatnich turbulencjach związanych z "Brexit"? Czy jest już bardzo tanio? Aby odpowiedzieć na te pytania, spójrzmy na kilka kluczowych wskaźników.

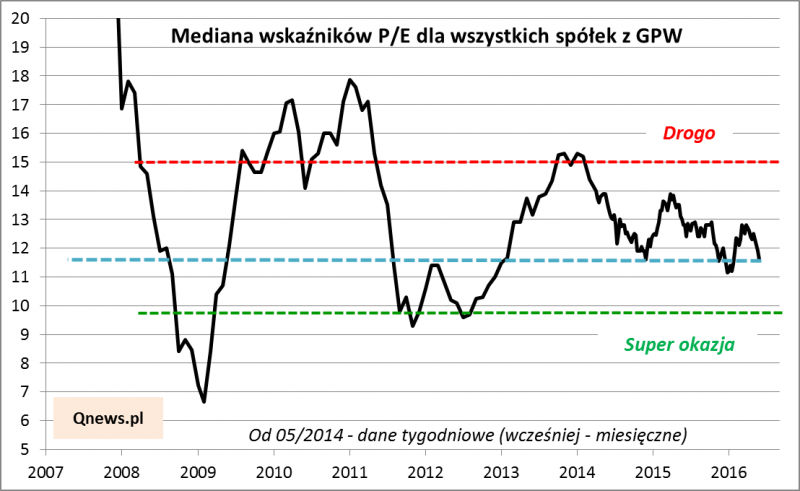

I. P/E (cena/zysk) dla całego rynku

Uwaga - wskaźniki P/E w wersji uwzględniającej zyski spółek za ostatnie cztery kwartały.

Wskaźnik P/E dla statystycznej spółki na GPW spadł na koniec ostatniego tygodnia do 11,6 - wynika z naszych obliczeń. To już poziom niższy od średniej pokryzysowej (12,8 dla lat 2009-2016). Akcje wg tego kryterium są więc relatywnie tanie, choć nie można jeszcze mówić o tym, że wyceny są bardzo okazyjne. Za takie uznać można było w przeszłości poziomy P/E poniżej 10,0 - zdarzały się one jednak tylko i wyłącznie w okresie obaw przed globalną recesją (2008/2009, 2011/2012).

II. P/E bazujący na prognozowanych zyskach spółek

Co ciekawe mimo odmiennego sposobu liczenia i innej (węższej) reprezentacji spółek P/E jest praktycznie na tym samym poziomie (rzędu 11,0-11,5). Nieco gorzej wypada natomiast porównanie historyczne - obecny poziom wycen jest zupełnie przeciętny, czyli nie jest szczególnie tanio. To prawdopodobnie "wina" tego, że zyski części dużych i średnich firm są w trendach spadkowych (w efekcie czego P/E nie spada tak szybko jak wynikałoby to ze spadku kursów akcji).

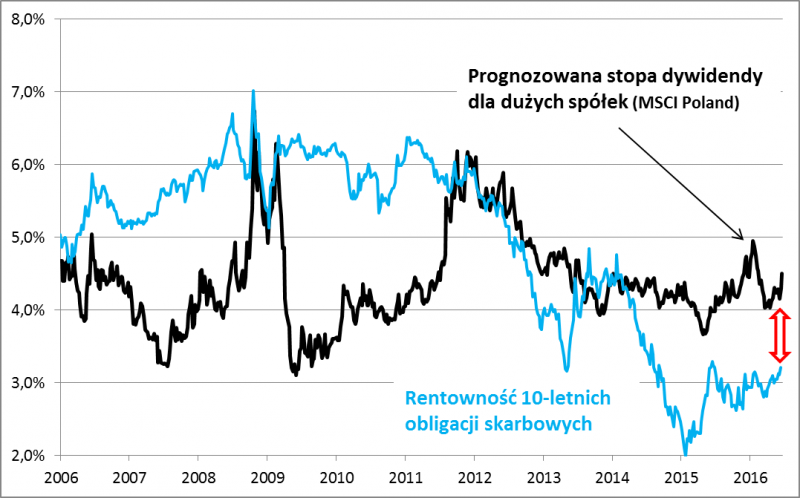

III. Stopy dywidendy

Być może fakt, że wyceny akcji mierzone wskaźnikami P/E nie zeszły jeszcze do poziomów tak niskich jak np. w 2011 roku wytłumaczyć można faktem, że obecnie mamy dużo niższy poziom stóp procentowych niż wówczas. Rentowność 10-letnich obligacji skarbowych ledwie przekracza 3%, podczas gdy na przełomie lat 2011/2012 sięgała 6%. Kolejny miernik atrakcyjności wycen - stopa dywidendy (w wersji uwzględniającej prognozowane dywidendy) - sięga prawie 4,5%. Mimo że daleko mu do rekordów (6,5% na jesieni 2008 r.), to jednak w odróżnieniu od lat 2011/2012 oraz 2008/2009 wyraźnie przekracza mizerną rentowność obligacji. W tym relatywnym ujęciu akcje wydają się więc atrakcyjniejsze. Czynnikiem ryzyka byłby natomiast dalszy spadek poziomu dywidend.

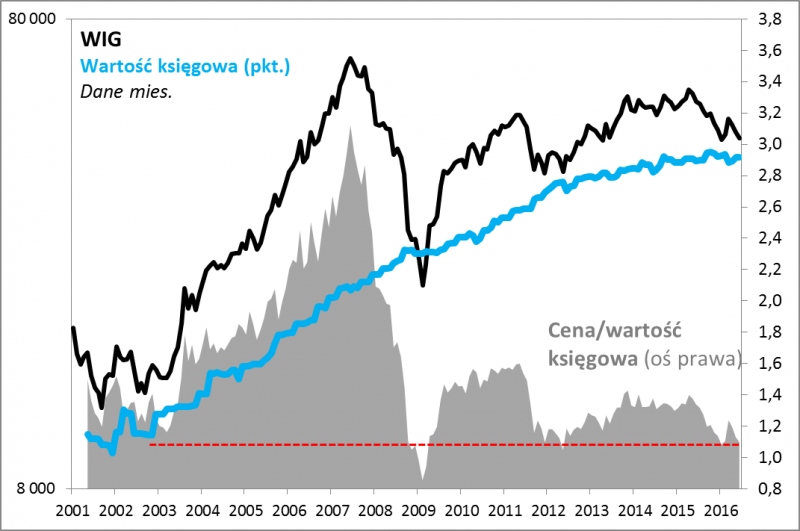

IV. Cena/wartość księgowa

Wyceny akcji na GPW wyglądają najkorzystniej, jeśli mierzyć je wskaźnikami cena/wartość księgowa (ang. P/BV). WIG jest zaledwie kilka procent powyżej swej wartości księgowej. Taniej było tylko i wyłącznie w kulminacyjnym etapie bessy na początku 2009 roku. Ten wskaźnik ma zalety, jak i wady. Główna zaleta: wartość księgowa nie ulega takim cyklicznym wahaniom, jak bardzo wrażliwe na koniunkturę zyski spółek. Wada: wartość księgowa niekoniecznie oddaje rzeczywistą fundamentalną wartość firm.

KONKLUZJA:

Ocena atrakcyjności wycen akcji na GPW nie jest jednoznaczna. Wskaźniki P/E i stopy dywidendy są ciągle powyżej poziomów, które historycznie były wyjątkowo okazyjne. Być może jest to jednak kwestia niskich stóp procentowych i skromnej rentowności obligacji, która jest punktem odniesienia także dla rynku akcji. Po uwzględnieniu tego czynnika widać, że np. stopy dywidendy są relatywnie atrakcyjne. Najlepiej ocena atrakcyjności wypada pod kątem wskaźnika cena/wartość księgowa - wg niego taniej było tylko w dobie największej paniki 2008/2009.