Bądź na bieżąco! Zapisz się na NEWSLETTER

Analitycy badający perspektywy amerykańskiego rynku akcji nie mają obecnie łatwego zadania. Właściwie tylko co do jednego panuje względna zgoda - że cykl wzrostowy (hossa) jest w zaawansowanym wieku. Natomiast odnośnie tego kiedy ten cykl się definitywnie skończy (skończył?) panują zgoła odmienne opinie. I trudno się dziwić, bo w całej gamie sprawdzonych historycznie wskaźników i modeli pojawiają się sprzeczne sygnały.

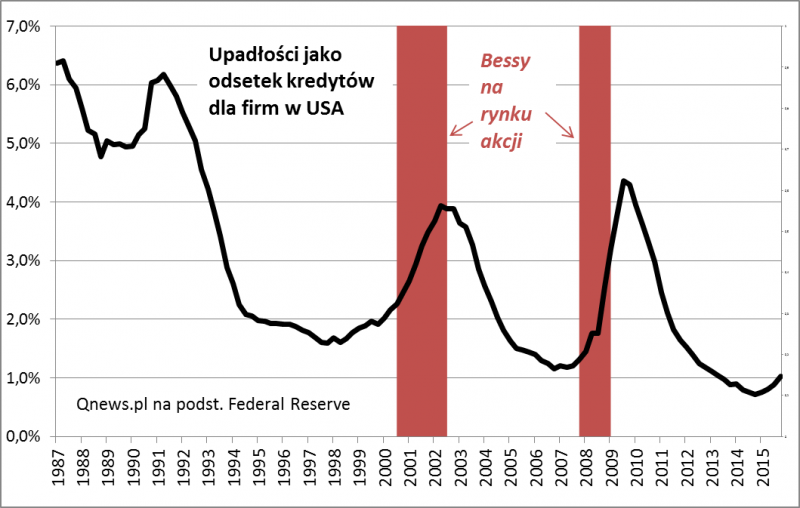

Przytoczmy dwa przeciwne argumenty, które często pojawiają się w tej debacie. Zacznijmy od tego pesymistycznego. Jak uwagę zwracają analitycy J.P. Morgan, wyraźnie zaczął się odwracać charakterystyczny cykl bankructw - po okresie spadku liczby upadłości w ostatnich kwartałach (dane do IV kw. 2015 r.) ich odsetek stopniowo rośnie. W dwóch poprzednich historycznych przypadkach było tak, że wkrótce po takim odwróceniu cyklu rozpoczynała się bessa na Wall Street.

Jeśli dorzucić do tego fakt, że amerykańskie akcje są relatywnie drogie (P/E na poziomie prawie 17), a zyski spółek nie chcą w tym roku rosnąć, to niedźwiedzie mają mocne argumenty.

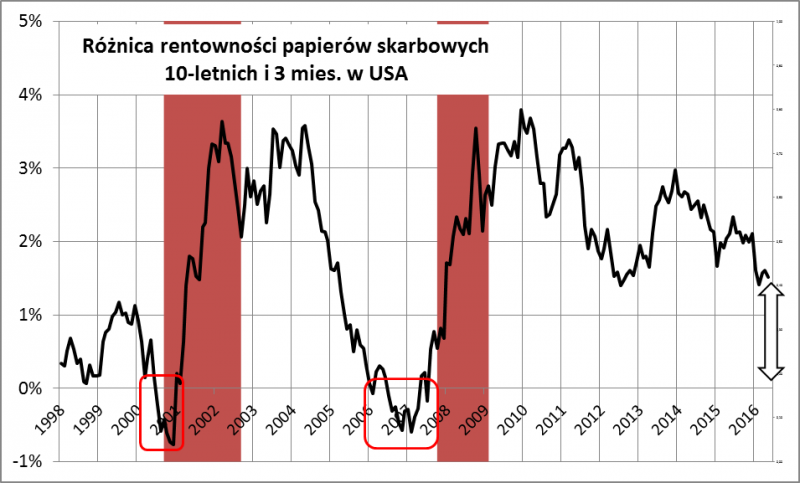

Całościowy obraz sytuacji wcale nie jest jednak tak jednoznaczny. Być może wzrost odsetka upadłości jest tym razem jedynie pochodną kłopotów firm naftowych, a przecież wzrost cen ropy powinien te problemy jakoś załagodzić w tym roku? Niezależnie od tego jednym z koronnych kontrargumentów jest fakt, że nie doszło jeszcze do odwrócenia tzw. krzywej rentowności na rynku papierów skarbowych. Odwrócenie to polega na tym, że rentowność papierów długoterminowych (np. 10-letnich) staje się niższa od rentowności tych o krótkim terminie zapadalności (np. 3-miesięcznych). Historycznie była to zapowiedź recesji i bessy. Obecnie do takiej sytuacji jeszcze daleka droga - potrzebna byłaby do tego prawdopodobnie cała seria podwyżek stóp procentowych.

Reasumując, cykl wzrostowy w USA jest na zaawansowanym etapie. Istnieją jednak sprzeczne sygnały na temat tego czy to już jego koniec, czy może poczekamy na to nawet parę lat. Trudno jednoznacznie uzasadnić zarówno hurraoptymizm, jak i skrajny defetyzm. Być może najwłaściwsze jest podejście kompromisowe (mniejszy niż w bardziej korzystnych fazach cyklu udział amerykańskich akcji w portfelu i czekanie na okazje).