Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Które spółki z GPW mają największy udział sprzedaży zagranicznej w przychodach? Jak sprawuje się indeks eksporterów? Czy jest wrażliwy na kurs PLN? Na te pytania odpowiadamy w naszej analizie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

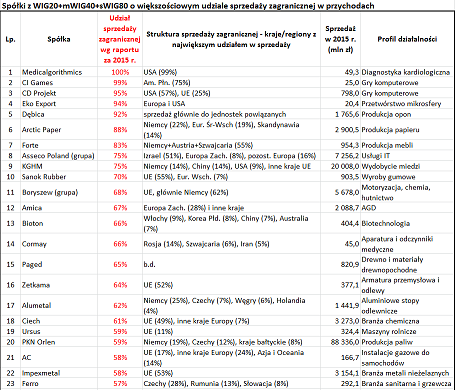

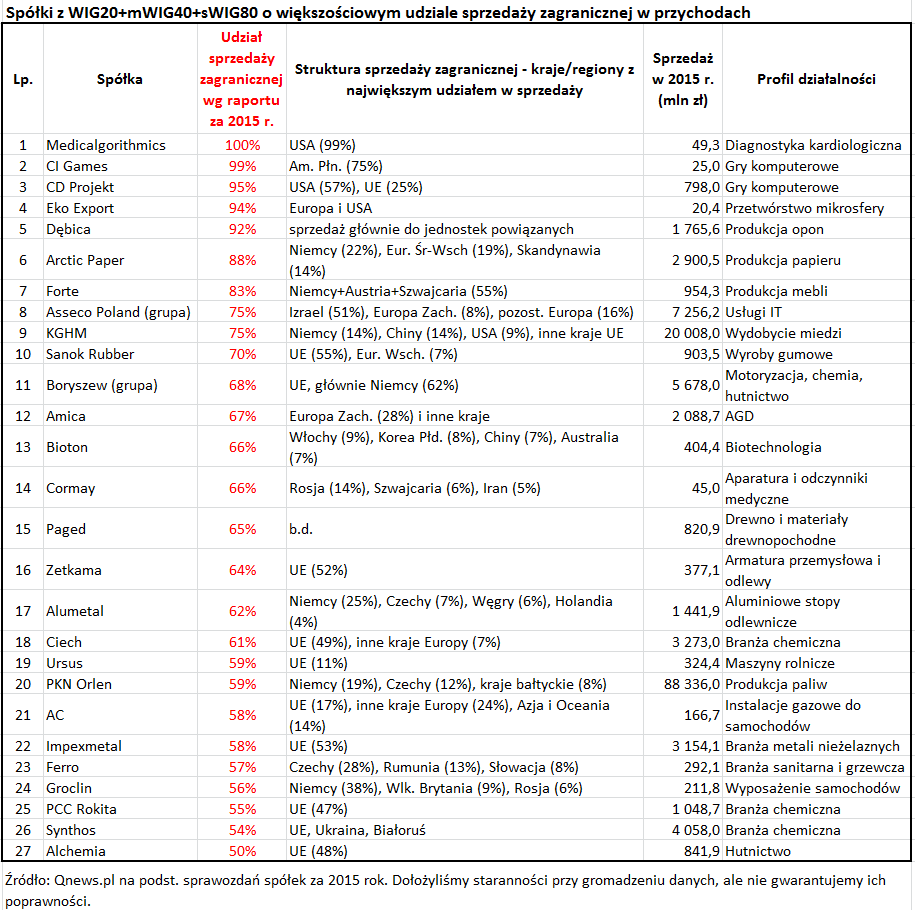

Koniec kwietnia był jednocześnie de facto końcem sezonu publikacji raportów rocznych polskich spółek giełdowych (ciekawe, że niektóre firmy podały wyniki za I kwartał br., zanim wiele innych opublikowało ostateczne rezultaty za ubiegły rok – ale to już inna historia…). Jedną z ciekawych informacji zawartych w sprawozdaniach jest struktura geograficzna przychodów ze sprzedaży. Pod tym kątem przewertowaliśmy raporty 140 spółek wchodzących obecnie w skład trzech głównych indeksów (WIG20 + mWIG40 + sWIG80). Według tego kryterium można o nich mówić, że są grupą 140 najważniejszych firm na GPW.

Spośród tej licznej gromady wyłoniliśmy te spółki, które mają większościowy (co najmniej 50-proc.) udział sprzedaży zagranicznej w całych przychodach netto ze sprzedaży. Doliczyliśmy się 27. takich przedsiębiorstw (oczywiście w skali całej GPW, poza trzema głównymi indeksami, jest ich prawdopodobnie dużo więcej). I tu od razu uwaga – nie jest to oczywiście ranking największych eksporterów (o największej sprzedaży zagranicznej w ujęciu nominalnym), bo taki ranking miałby bardziej charakter statystyczny, niż inwestycyjny. W naszej analizie chodziło raczej o wyłowienie tych przedsiębiorstw, które w największym stopniu są nastawione na sprzedaż zagraniczną, niezależnie od ich wielkości.

TABELA - patrz: "załącznik" na końcu artykułu

To, co szybko rzuca się w oczy, to fakt, że skład branżowy czołowych spółek z naszego rankingu jest urozmaicony. Na samym szczycie znalazły się firmy, które zaliczyć można do szeroko pojętego segmentu wysokich technologii: obaj czołowi producenci gier oraz sprzedający przede wszystkim w USA dostawca rozwiązań w obszarze diagnostyki kardiologicznej. Ale w całej tabeli sporo jest też reprezentantów bardziej tradycyjnych gałęzi przemysłu (chemicznego, hutniczego, maszynowego).

Co zrozumiałe, eksport większości firm z rankingu ukierunkowany jest przede wszystkim do krajów Unii Europejskiej. Ale nie jest to „obowiązująca” reguła. Topowa trójka zestawienia eksportuje przede wszystkim do USA. Niektóre spółki zaraportowały też eksport w kierunku wschodnim – do Rosji, na Ukrainę i Białoruś (doliczyliśmy się sześć takich firm). Ale są też spółki sięgające jeszcze dalej – przykładowo grupa Biotonu istotną część sprzedaży uzyskuje w Azji.

Zestawione przez nas przedsiębiorstwa są bardzo zróżnicowane pod względem wielkości (kapitalizacji, przychodów, zysków, przepływów pieniężnych, wartości księgowej), ale warto odnotować, że niezależnie od tych różnic zdecydowana większość z nich (63 proc.) podzieliła się w ubiegłym roku zyskami z akcjonariuszami, wypłacając dywidendy.

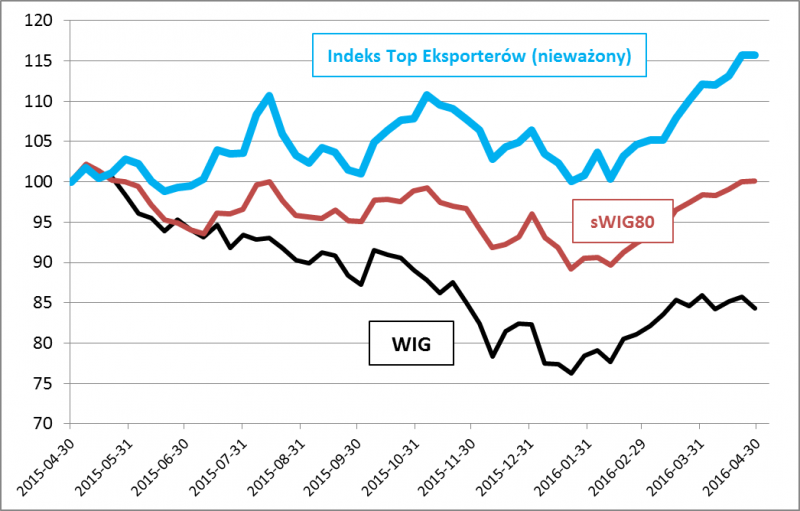

A jak zachowują się notowania eksporterów? Widoczny na wykresie indeks nieważony (w którym każda ze spółek startowała z takim samym udziałem początkowym) na przestrzeni ostatnich dwunastu miesięcy sprawował się wyraźnie lepiej nie tylko niż szeroki WIG (obciążony słabością rynków wschodzących oraz krajową polityką), ale też lepiej, niż kojarzony głównie z małymi spółkami sWIG80.

Rys. 1. Zmiany notowań eksporterów na tle wybranych indeksów GPW (koniec IV 2015 r. = 100)

Źródło: Qnews.pl. Sposób konstrukcji Indeksu Top Eksporterów: na koniec IV 2015 r. przyznaliśmy 27. eksporterom (o większościowym udziale sprzedaży zagranicznej w przychodach – wg aktualnej tabeli) równe wagi. Następna planowana rewizja składu – koniec IV 2017 r.

Oczywiście samo w sobie nie uprawnia to jeszcze do twierdzenia, że akcje eksporterów są lepszą długoterminową inwestycją niż cały rynek, bo okres badania jest po prostu zbyt krótki, by o tym definitywnie przesądzić. Niemniej pierwsze wyniki wydają się obiecujące.

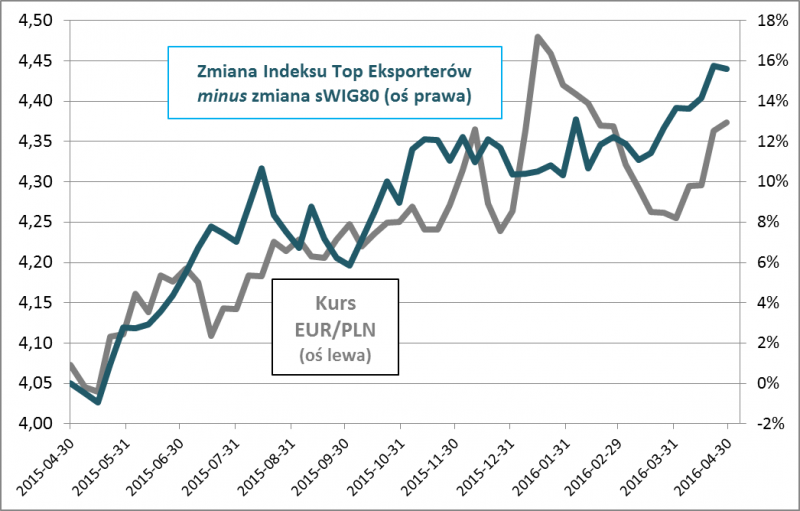

Badanie zachowania notowań eksporterów jest też istotne z punktu widzenia wahań kursu PLN. Intuicyjnie wiadomo, że osłabienie złotego powinno teoretycznie pomagać wynikom finansowym, a przez to także akcjom spółek o dużym udziale sprzedaży zagranicznej. W przypadku pojedynczych firm efekt może być niekiedy słabo widoczny (ze względu np. na ewentualne zabezpieczenia przed wahaniami kursu lub też bilansowanie się korzyści eksportowych z wyższymi kosztami importu surowców), niemniej w przypadku całej większej ich grupy jakiś wpływ powinien teoretycznie być wyraźny. Czy tak jest w rzeczywistości?

Rys. 2. Zmiany kursu PLN a siła relatywna Indeksu Top Eksporterów

Źródło: Qnews.pl. Zmiany indeksów liczone od końca IV 2015 r.

Także i o tym trudno jest na razie przesądzić, ale wydaje się, że ów wpływ jest dostrzegalny. Okazuje się, że wskaźnik siły relatywnej indeksu eksporterów względem np. sWIG80 zmieniał się na przestrzeni dwunastu miesięcy w rytmie w przybliżeniu podyktowanym osłabianiem się złotego względem euro, czyli waluty o największym znaczeniu dla polskiego handlu zagranicznego. Być może stąd wynikła wspomniana relatywna przewaga spółek z naszego zestawienia.

Nasz ranking to dopiero początek badań. O ile wspomniany indeks eksporterów ma na razie charakter roboczy (został obliczony wstecz na podstawie aktualnej tabeli), to od teraz będzie już funkcjonował w „czasie rzeczywistym”. Za rok – gdy zbierzemy raporty za 2016 r. – będzie też okazja, by odświeżyć nasz ranking i sprawdzić trendy w wynikach.

Na razie możemy skonkludować, że na GPW nie brakuje spółek o znacznym udziale sprzedaży zagranicznej w ogólnych przychodach. Wygląda na to, że o zmianach ich notowań faktycznie współdecydują zmiany kursu PLN. Ostatnie osłabienie naszej waluty przyczyniło się do wywindowania Indeksu Top Eksporterów na co najmniej kilkunastomiesięczne szczyty.

{kind=link}