Bądź na bieżąco! Zapisz się na NEWSLETTER

Otwarte Fundusze Emerytalne (OFE) przez lata wpisały się w krajobraz polskiego rynku kapitałowego. Zmiany ustawodawcze - szczególnie te z 2013 roku - dramatycznie ograniczyły jednak rolę tego tzw. drugiego filara systemu emerytalnego. Wtedy - w 2013 roku - pomysły tych zmian wywoływały fale strachu wśród inwestorów przed trudnym do oszacowania wpływem na GPW. Teraz wiemy już mniej więcej jak wygląda sytuacja.

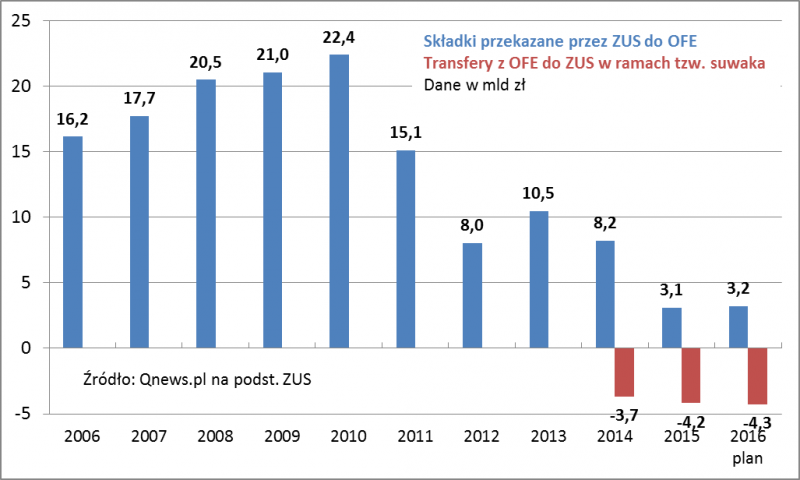

Fakt 1 - napływy do OFE dużo mniejsze niż kiedyś, ale to ciągle ok. 3 mld zł rocznie

Jak widać strumienie pieniędzy przekazywanych przez ZUS do OFE są obecnie dużo mniejsze, niż było to wcześniej (szczególnie w latach 2008-2010). Stało się tak najpierw na skutek ograniczenia części składek przynależnych drugiemu filarowi (w 2011 r. spadły z 7,3% do 2,3%), a potem (2014) w wyniku całkowitego wycofania składek części ubezpieczonych z OFE (tych, którzy w ramach tzw. dobrowolności nie złożyli oświadczenia w sprawie chęci pozostania w funduszach).

Fakt 2 - mechanizm "suwaka" pożera ponad 4 mld zł rocznie

Jedną z najważniejszych zmian z 2013 r. było wprowadzenie mechanizmu "suwaka", który w ciągu 10 lat przed przejściem danej osoby na emeryturę stopniowo transferuje środki zgromadzone w OFE do ZUS. Mechanizm zaczął obowiązywać w ostatnich miesiącach 2014 r. W ubiegłym roku pochłonął więcej środków, niż wyniosły nowe składki do OFE - saldo przepływów wyniosło ok. 1,1 mld zł. Wg planów ZUS w tym roku ma to być nieco większa kwota (w I kwartale składki do OFE wyniosły 727 mln zł, zaś "suwak" odebrał im 862 mln zł). Innymi słowy po latach gromadzenia kapitałów teraz są one już uszczuplane o ponad 1 mld zł rocznie.

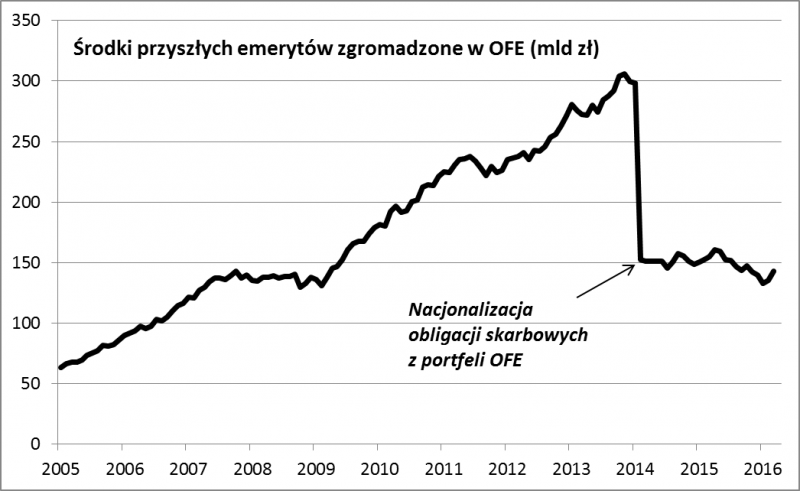

Fakt 3 - aktywa nadal bliskie 150 mld zł

Ujemne saldo przepływów w połączeniu z większą zmiennością wyników inwestycyjnych wynikającą z odebrania OFE obligacji skarbowych w 2014 r. (teraz OFE mają profil agresywny, a nie zrównoważony) sprawiły, że aktywa funduszy lekko dryfują w dół na przestrzeni ostatnich dwóch lat. Póki co jednak są one na tyle duże (niemal 150 mld zł), że same dochody z dywidend pomagają OFE pokrywać wypływy z tytułu "suwaka" - bez konieczności masowej wyprzedaży akcji.

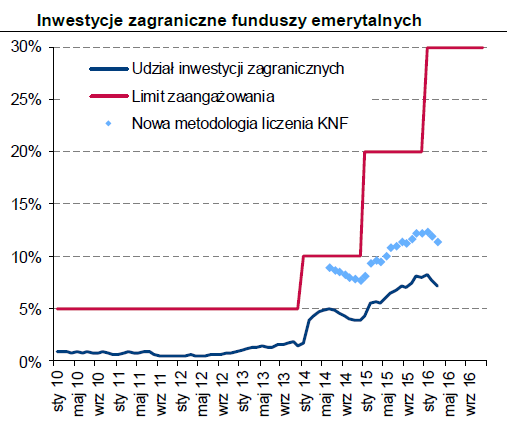

Fakt 4 - limit inwestycji zagranicznych wykorzystany tylko częściowo

Źródło: DM Trigon

Pozbywanie się polskich akcji przez OFE na przestrzeni ostatnich kilkunastu miesięcy wynikało bardziej z innej zmiany ustawodawczej - stopniowego zwiększenia limitu inwestycji w akcje zagraniczne (wg nowej definicji KNF są to akcje denominowane w walutach obcych). Jak na razie OFE tylko częściowo wykorzystały te nowe możliwości. Jest to więc ciągle pewne ryzyko z punktu widzenia inwestorów na GPW.

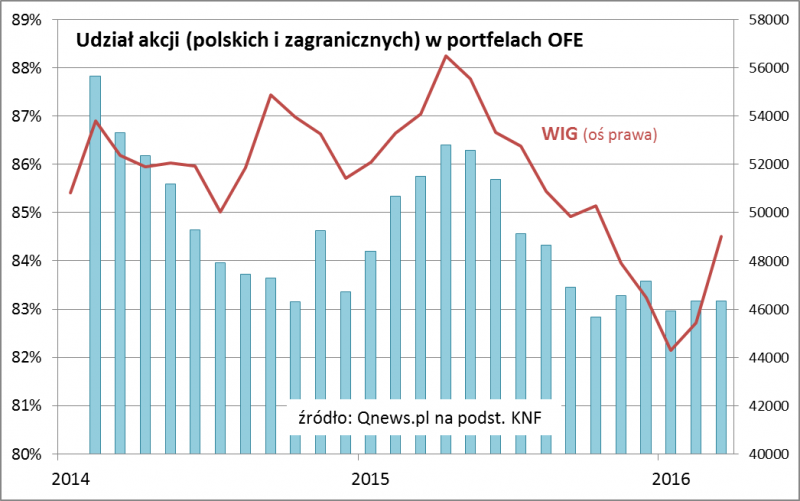

Fakt 5 - udział akcji relatywnie niski w porównaniu ze szczytem hossy sprzed roku

W sposobie działania OFE nie zmieniło się natomiast jedno - bessa sprawia, że udział akcji w ich portfelach maleje. Tak właśnie działo się na przestrzeni ubiegłego roku. Co ciekawe mimo odbicia na GPW w lutym-marcu udział akcji nie zwiększył się istotnie. To może być raczej dobry sygnał dla inwestorów, bo paradoksalnie OFE mają pewną przestrzeń do zakupów walorów.

Na koniec trzeba zastrzec, że powyższe pięć faktów dotyczy obecnego stanu prawnego. W ubiegłym roku, wraz ze zmianami politycznymi, wśród inwestorów pojawił się strach, że na tym nie koniec "demontażu" OFE i że w kolejnych latach zostaną one całkowicie zlikwidowane. Naszym zdaniem taki scenariusz będzie uzależniony przede wszystkim od kondycji finansów publicznych (regularnie na Qnews.pl piszemy o wielkości i tempie wzrostu zadłużenia). Gdyby do nacjonalizacji akcji z portfeli OFE faktycznie prędzej czy później doszło, to raczej mało prawdopodobna byłaby nagła masowa ich wyprzedaż przez Skarb Państwa/ZUS - bardziej prawdopodobne byłoby czerpanie bieżących dochodów z dywidend.