Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Rok po rozpoczęciu skupu obligacji w strefie euro widać, że cele ekonomiczne tego programu są realizowane w powolnym tempie. Tymczasem rozwój sytuacji na rynkach finansowych po uruchomieniu programu mógłby zająć miejsce w podręcznikach jako ilustracja tezy, że im większe oczekiwania, tym większe rozczarowania.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Mija rok od rozpoczęcia szeroko zakrojonej polityki QE (quantitative easing, „luzowanie ilościowe”) przez Europejski Bank Centralny pod wodzą Mario Draghiego. Według programu, oficjalnie zwanego „rozszerzonym programem skupu aktywów”, od marca 2015 r. EBC wydaje 60 mld EUR w skali miesiąca na zakup m.in. obligacji skarbowych rządów strefy euro (a oprócz tego także zabezpieczonych obligacji sektora prywatnego – te były nabywane już wcześniej). Początkowo skup zaplanowano co najmniej do września 2016 r., później termin przedłużono do marca 2017 r.

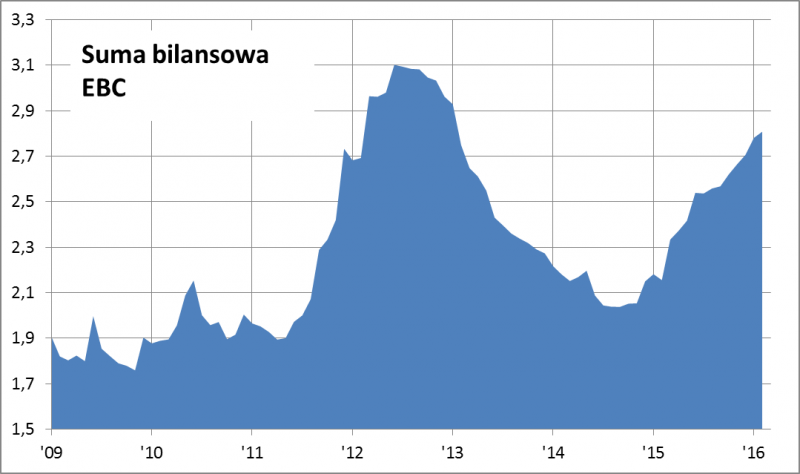

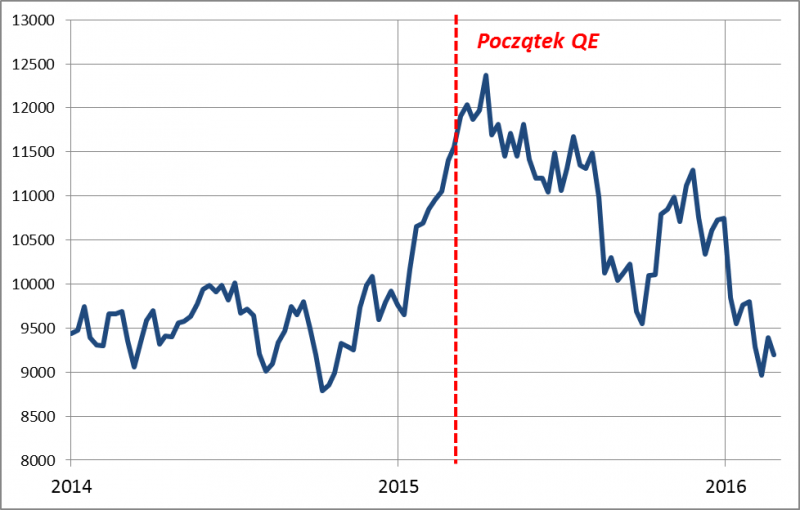

W sensie księgowym operacja bez wątpienia jest przeprowadzana sprawnie. Do końca stycznia EBC skupił aktywa o wartości 712 mld euro, z czego 544 mld euro przypadły na obligacje rządowe. Z natury największe zakupy dotyczyły papierów niemieckich (128 mld EUR) i francuskich (102 mld EUR). Bank realizuje też cel w postaci wzrostu sumy bilansowej, która zbliża się do rekordu z połowy 2012 r.

Rys. 1. Suma bilansowa Europejskiego Banku Centralnego (bln EUR)

Źródło: Qnews.pl na podst. EBC

Zanim przejdziemy do kwestii realizacji ekonomicznych celów QE, zacznijmy od rynkowych konsekwencji tego programu.

Przypomnijmy sobie, jakie były oczekiwania rynkowe w momencie uruchomienia skupu aktywów. Po pierwsze liczono na wysokie ceny, a co za tym idzie skrajnie niską rentowność obligacji skarbowych (bo to przecież właśnie one podlegają skupowi). To z kolei miało wywoływać odpływ kapitałów za granicę (np. w kierunku bardziej rentownych amerykańskich obligacji), co z kolei miało prowadzić do osłabiania się euro, np. względem dolara. To natomiast miało pomagać europejskiemu eksportowi (jego największa porcja trafia do USA) i ogólnie całej gospodarce. A od lepszej koniunktury ekonomicznej już prosta droga do hossy na giełdach, szczególnie że niskie rentowności obligacji miały sprzyjać wyższym wycenom akcji.

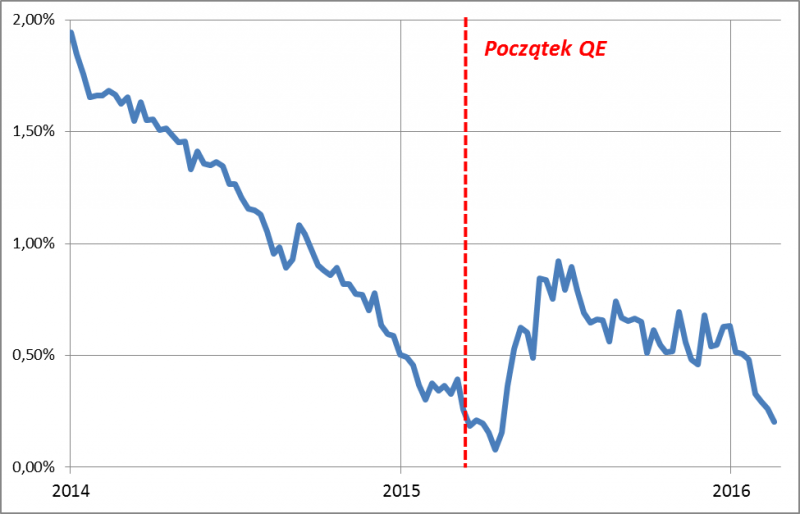

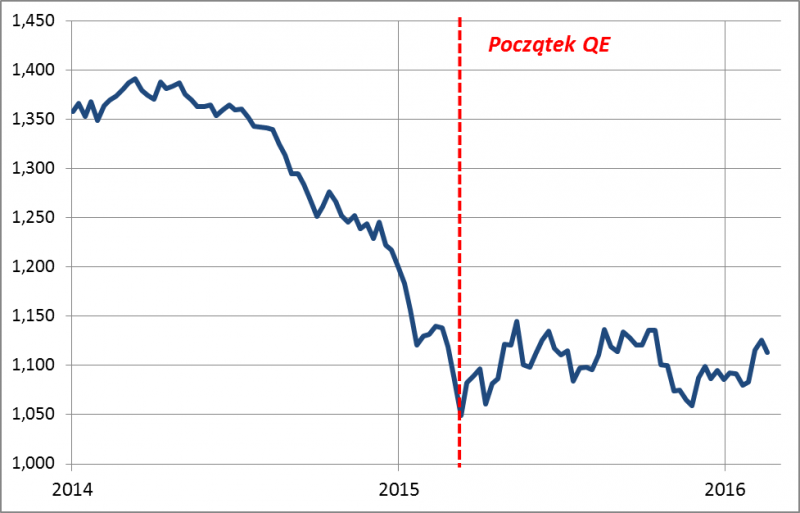

Wszystko to wyglądało bardzo logicznie i elegancko, nie powinno więc dziwić, że inwestorzy zabrali się za dyskontowanie tego mechanizmu na długo zanim Mario Draghi oficjalnie ogłosił start QE. Przypomnijmy, że w okresie poprzedzającym uruchomienie skupu rentowność niemieckich obligacji 10-letnich po spadku trwającym przez cały 2014 rok zeszła poniżej 0,1%. Kurs euro względem dolara na krótko po uruchomieniu QE zszedł w okolicę 1,05 (rok wcześniej był blisko 1,40). Z kolei niemiecki DAX od października 2014 r. do kwietnia 2015 r. (czyli miesiąc po starcie skupu) urósł o 40 proc. (!).

Sęk w tym, że wkrótce po rozpoczęciu QE te trendy zostały … zahamowane, a potem częściowo uległy odwróceniu. Do połowy roku rentowność niemieckich 10-latek powróciła w okolicę 1 proc. (potem zaczęła ponownie spadać). Euro przestało się osłabiać względem dolara i weszło w fazę trendu bocznego, trwającego do tej pory. DAX od maja poddał się korekcie spadkowej, która z czasem zdecydowanie wymknęła się spod kontroli. Ostatnio był znów na poziomach z jesieni 2014 r. – cała hossa wywołana oczekiwaniami na QE została więc brutalnie skasowana.

Rys. 2. Rentowność niemieckich obligacji 10-letnich

Rys. 3. Notowania euro względem dolara

Rys. 4. Indeks DAX

Jakże zatem odmienna okazała się rzeczywistość od tego, co miało nadejść wedle powszechnie obstawianych scenariuszy. To swoją drogą dobra lekcja na przyszłość – jeśli jakiś scenariusz rynkowy jest powszechnie oczekiwany i wcześniej dyskontowany, to szanse na jego późniejszą realizację maleją.

Efekt tych zaskakujących wydarzeń jest taki, że rok po rozpoczęciu QE rynki są… w tym samym miejscu (obligacje, euro) lub nawet „uwsteczniły się” (akcje).

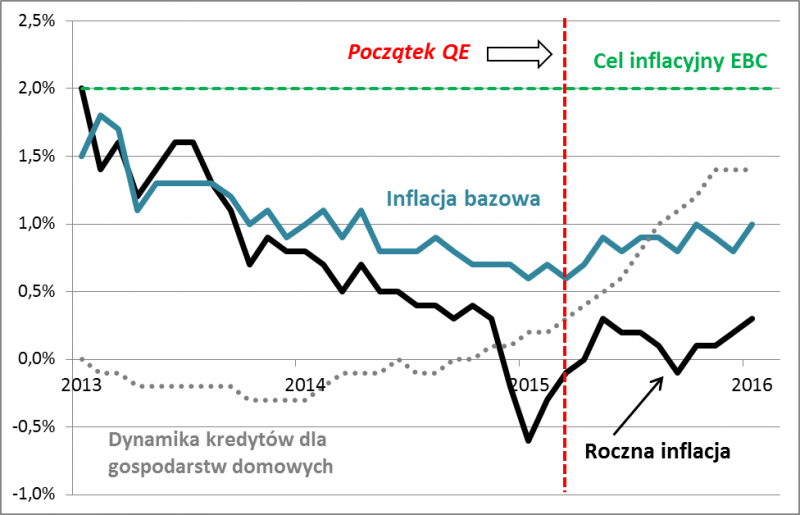

A jak po roku wygląda realizacja ekonomicznych celów polityki EBC? Oficjalnym celem było/jest zaradzenie „ryzyku przedłużonego okresu niskiej inflacji”. Według EBC mechanizm oddziaływania QE miał być następujący: skup aktywów sprawia, że firmy i konsumenci mają dostęp do taniego finansowania, co z kolei wspiera inwestycje i konsumpcję, a to w ostatecznym rachunku sprowadza wskaźnik inflacji do celu na poziomie 2% w skali roku.

Zacznijmy od inflacji. Z punktu widzenia EBC po roku od startu QE jest „lepiej”. O ile przed rokiem główny wskaźnik rocznej inflacji (HICP) był pod kreską (panowała deflacja), to teraz jest na poziomie najwyższym od ponad roku. Do celu EBC ciągle jednak daleka droga (w styczniu inflacja wyniosła zaledwie 0,3% r/r).

Trzeba tu jednak podkreślić, że w niemałym stopniu niska inflacja jest wywołana przez czynniki, na które EBC nie ma wpływu – przede wszystkim niskie ceny ropy naftowej i przez to paliw. Pomijająca wahnięcia cen paliw i żywności inflacja bazowa jest wyraźnie wyższa (1 proc. r/r), ale i ona jest nadal sporo poniżej „wymarzonego” poziomu Mario Draghiego.

W pożądanym przez EBC kierunku, choć raczej w niezadowalającym tempie, zmierzają też wskaźniki takie jak dynamika pożyczek bankowych dla konsumentów. Jej wykres na przestrzeni ostatnich kilkunastu miesięcy wyraźnie „zakręcił” w górę, rysując charakterystyczne „U”. Sęk w tym, że dynamika ciągle pozostawia wiele do życzenia. Skoro mimo zaaplikowania przez EBC silnych „dopalaczy” dynamika nie osiągnęła jeszcze nawet 2 proc. w skali roku (przed kryzysem w 2008 r. sięgała niemal 10 proc.), to efekty są raczej rozczarowujące. Być może istotna jest tu nienajlepsza kondycja europejskich banków komercyjnych (Deutsche Bank podał ostatnio fatalne wyniki finansowe).

Rys. 5. Inflacja i dynamika akcji kredytowej w strefie euro

Źródło: Qnews.pl na podst. EBC i Eurostat.

Na dodatek ostatni spadek wskaźników koniunktury rodzi obawy przed kolejną zadyszką europejskiej gospodarki.

Powolna realizacja celu inflacyjnego i rozczarowujące tempo ożywienia gospodarczego nie oznaczają oczywiście, że QE zostanie zarzucone jako nieskuteczne. Wręcz przeciwnie, oczekuje się, że w marcu, rok po rozpoczęciu skupu, Mario Draghi może ogłosić zwiększenie stymulacji monetarnej. Tym jednak razem, po ostatnich nieprzyjemnych doświadczeniach, na rynkach finansowych nie widać euforii podobnej do tej sprzed ponad roku. Może to jednak i lepiej, bo skoro nie ma wygórowanych oczekiwań, to nie ma też takiej przestrzeni do rozczarowań.

Ciężar długów rządowych to dodatkowy problem

Choć europejskie QE oficjalnie „wycelowane” jest w inflację, to przy okazji realizuje też dodatkowy cel – utrzymanie integralności strefy euro. Skup obligacji skarbowych oznacza, że rentowność papierów krajów borykających się z kryzysem zadłużenia utrzymuje się na relatywnie niskich poziomach, w miarę blisko rentowności uznawanych za „bezpieczną przystań” papierów niemieckich. Dzięki temu rządy tych krajów mogą liczyć na to, że koszty finansowania ich gigantycznych długów nie wymkną się nagle spod kontroli (tak jak to było na przełomie lat 2011/2012), co mogłoby wywołać ostre kryzysy budżetowe i odnowić obawy o integralność strefy euro. Spośród krajów, które kilka lat temu zasłynęły jako PIIGS, w zasadzie tylko stosunkowo mała Irlandia radzi sobie z szybką redukcją długów. W pozostałych przypadkach zadłużenie utrzymuje się w pobliżu rekordów względem PKB. Taka sytuacja to dodatkowa motywacja do kontynuacji QE, nawet jeśli skuteczność tego programu w zakresie inflacji i wzrostu gospodarczego poddawana jest w wątpliwość. Jest jednak pewne ryzyko na dłuższą metę – „ochrona” zapewniana przez EBC teoretycznie daje czas politykom na przeprowadzenie reform fiskalnych mających na celu ograniczenie długów, ale w praktyce może skłaniać do odsuwania tych reform w czasie.