Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Nasz autorski wskaźnik pokazuje, że udział akcji, szczególnie tych z rynków wschodzących (Polska, Turcja), na skutek wielomiesięcznej przeceny stał się zbyt mały w przykładowym zdywersyfikowanym portfelu. Pomału powstaje za to „nadwyżka” złota.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Od pewnego czasu piszemy o praktycznych zastosowaniach teorii budowy portfela inwestycyjnego. Przypomnijmy główną konkluzję – historyczne symulacje potwierdzają, że zdywersyfikowane, zbudowane z różnych nieskorelowanych klas aktywów portfele dawałyby wyraźnie lepszy stosunek zysku do ryzyka niż np. same akcje. Widać to także w bieżącym roku – zniżki na giełdach były częściowo „buforowane” są przez drożejące złoto.

Produktem ubocznym tych rozważań jest przy okazji nasz autorski wskaźnik, który obszernie opiszemy tym razem. Najciekawsze jest to, że jego zastosowanie nie ogranicza się do konkretnego portfela, lecz jest wskazówką co do tego, na jakim etapie cyklu znajduje się dowolna klasa aktywów. To swoisty barometr inwestycyjny.

Punktem wyjścia przy konstrukcji tego wskaźnika jest omawiany w jednej z niedawnych analiz tzw. rebalancing (równoważenie), czyli regularne przywracanie udziałów poszczególnych składników portfela do stanu wyjściowego/modelowego. Przykładowo co rok sprawdzamy czy procentowa struktura portfela mocno się zmieniła na skutek wahań notowań. Jeśli tak, to dokupujemy te aktywa, których udział zbyt zmalał i częściowo sprzedajemy te, których udział „ponadnormatywnie” urósł. Im bardziej udział zmalał, tym więcej trzeba dokupić. Im bardziej urósł, tym więcej trzeba sprzedać.

Co do zasady, wahania cen mają tylko jedno znaczenie dla prawdziwego inwestora. Stwarzają okazje do przemyślanego kupowania, gdy ceny mocno spadają i przemyślanego sprzedawania po silnych wzrostach" - Benjamin Graham.

Co do zasady, wahania cen mają tylko jedno znaczenie dla prawdziwego inwestora. Stwarzają okazje do przemyślanego kupowania, gdy ceny mocno spadają i przemyślanego sprzedawania po silnych wzrostach" - Benjamin Graham.

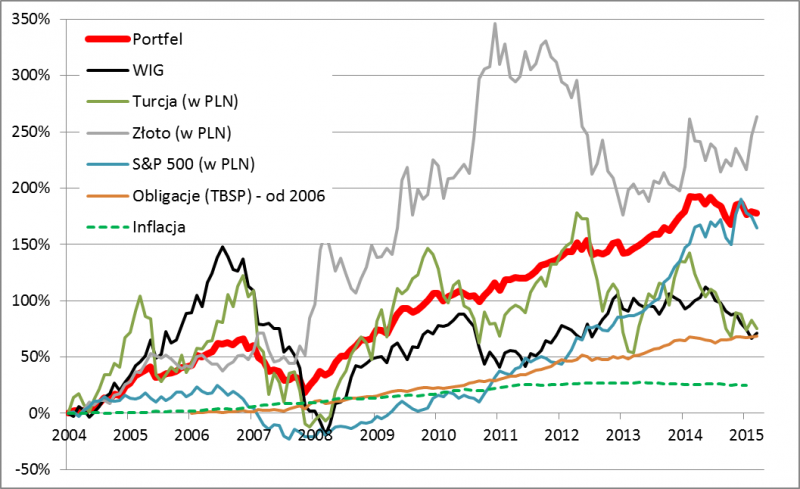

To właśnie ta prosta obserwacja stała się dla nas podstawą do stworzenia wskaźnika. Pokazuje on jak mocno udział danego składnika portfela odchylił się na przestrzeni ostatnich dwunastu miesięcy od docelowego poziomu (czyli od tzw. alokacji). Jako podstawę do obliczeń przyjęliśmy prostą strukturę portfela, w której akcje (polskie, amerykańskie, niemieckie i tureckie) stanowią docelowo 60%. Oprócz tego są tam też instrumenty dłużne (skarbowe, korporacyjne, bankowe) oraz złoto. Taki prosty wskaźnik prowadzi do ciekawych obserwacji, co pokażemy w dalszej części rozważań.

Rys. 1. Zmiany wartości wybranych aktywów i przykładowego zdywersyfikowanego portfela

Źródło: Qnews.pl. Uwaga – wyniki portfela przy założeniu rebalancingu (przywrócenia udziałów aktywów do stanu pierwotnego) na koniec każdego roku. Obliczenia dotyczą przykładowego portfela złożonego z akcji: polskich (WIG: 10% + małe i średnie spółki 5 %), amerykańskich (S&P 500: 15%), niemieckich (DAX: 15%), tureckich (15%); złota (20%); obligacji skarbowych (indeks TBSP: 5%); obligacji korporacyjnych (mBank PCBI: 5%) oraz lokat (10%). Dane do 17/02.

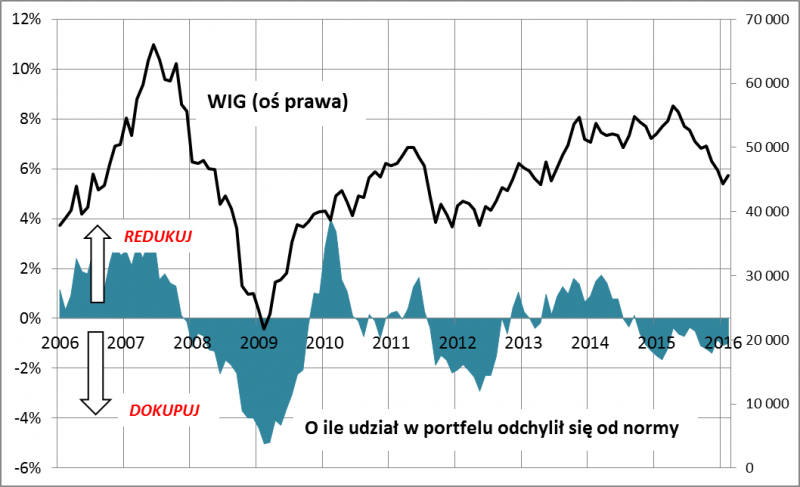

Zacznijmy od najważniejszego komponentu portfela agresywnego, czyli od akcji. Jeśli chodzi o polskie walory, reprezentowane przez WIG, to na przestrzeni lat widać wyraźny cykl, w ramach którego raz miały one wyraźnie zbyt duże udziały w portfelu, po czym dla odmiany ten udział stawał się zbyt mały. Najbardziej skrajnym tego przykładem były lata 2007-2010, kiedy w szczycie hossy udział WIG napęczniał do tego stopnia, że był o 4 pkt. proc. wyższy niż powinien być na dłuższą metę (w przykładowej alokacji przyjęliśmy 14 proc. – czyli udział urósł aż do 18 proc.). Później dla odmiany w dołku bessy udział stał się o ponad 6 pkt. proc. niższy od poziomu docelowego, by potem na skutek odreagowania osiągnąć rozmiary o niemal 5 pkt. proc. za wysokie. Innymi słowy, w szczycie hossy wskaźnik podpowiadał, że udział polskich akcji należało mocno redukować, podczas gdy w dołku bessy sugerował, że należy je agresywnie dokupować. Czyli wszystko zgodnie ze zdroworozsądkową logiką, która sprawdza się na dłuższą metę. Zauważmy, że te konkluzje nie są oparte na żadnych narzędziach analizy technicznej czy też na wskaźnikach wyceny akcji – wynikają wprost ze sprawdzonego historycznie sposobu budowy portfela.

Obecnie – po relatywnie słabym 2015 roku i równie kiepskim początku 2016 – wskaźnik znów zachęca do spokojnego dokupowania polskich akcji. Odchylenie od docelowego udziału wynosi -1 pkt. proc. Nie należy tego traktować oczywiście jako obietnicy hossy w najbliższym czasie. Wskaźnik podpowiada jedynie jakie jest zdroworozsądkowe podejście w obecnej sytuacji, a nie to, kiedy definitywnie skończą się (lub już skończyły) spadki. W razie pogłębienia przeceny udział akcji spadnie jeszcze bardziej, co jednak będzie nie tyle powodem do paniki, lecz do dokupowania tańszych walorów w celu przywrócenia ich udziału do poziomu docelowego – taka logika sprawdzała się historycznie już nie raz.

Rys. 2. Udział polskich akcji w prostym portfelu odchylił się nieco w dół od normy

Źródło: Qnews.pl

Ciekawostką jest to, że o ile nasz wskaźnik obecnie pokazuje zbyt niski udział w portfelu polskich akcji reprezentowanych przez WIG (czyli indeks zdominowany przez duże firmy typu banki lub energetyka), to z kolei udział akcji małych i średnich spółek jest … niemal idealnie zgodny z poziomem docelowym. Innymi słowy nie są tu potrzebne żadne korekty. To efekt tego, że na przestrzeni ostatnich dwunastu miesięcy akcje „misiów” sprawowały się raczej neutralnie na tle całego portfela. Jest to o tyle zaskakujące, że historycznie ta klasa aktywów cechowała się wyjątkowo silną zmiennością.

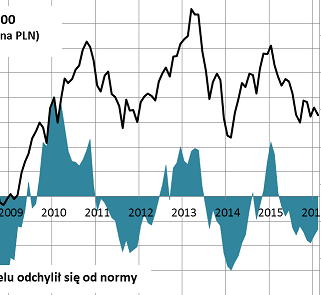

Jeszcze bardziej niż WIG odchylił się niedawno in minus udział tureckich akcji, które w naszym przykładowym portfelu stanowią reprezentanta szeroko pojętych rynków wschodzących. To oznacza, że w myśl idei rebalancingu także one są aktualnie kandydatem do dokupowania. Najbardziej intrygujące jest to, że historycznie tureckie walory cechowały się jeszcze silniejszym i bardziej regularnym cyklem zmienności niż nasz WIG. Wykres naszego wskaźnika w tym przypadku przypomina niemal sinusoidę złożoną z naprzemiennych wzlotów i upadków. Obecnie mamy do czynienia z mocnym odchyleniem „wahadła” w dół.

Rys. 3. Tureckie akcje podlegają silnemu cyklowi

Źródło: Qnews.pl

„Huśtawka” na tureckim rynku akcji (wzmacniania przez efekt walutowy – w naszych obliczeniach aktywa ze Stambułu wyrażone są w PLN), to paradoksalnie korzystna cecha na dłuższą metę – właśnie w przypadku takich zmiennych aktywów korzyści z rebalancingu są największe (można regularnie kupować tanio i sprzedawać drogo).

Na drugim biegunie znalazły się w ostatnich miesiącach akcje amerykańskie (po przeliczeniu na PLN), których udział odchylił się wyraźnie in plus od „celu” (głównie za sprawą mocnego dolara), przez co należałoby je redukować. W pewnym momencie (listopad) nadmiar walorów z Wall Street sięgał aż 4 pkt. proc., choć po ostatniej słabości nadwyżka stopniała do ok. 1 pkt. proc.

Zauważmy tu przy okazji ciekawą zależność. Historycznie często bywało tak, że gdy udział polskich akcji (WIG) był zbyt mały/zbyt duży względem „celu”, to w przypadku amerykańskich było akurat na odwrót. Obecna sytuacja tylko potwierdza tę swoistą regułę. Na dłuższą metę to też dobra wiadomość, bo widać, że te dwa rynki akcji uzupełniają się w ramach portfela, częściowo za sprawą wahań kursu USD.

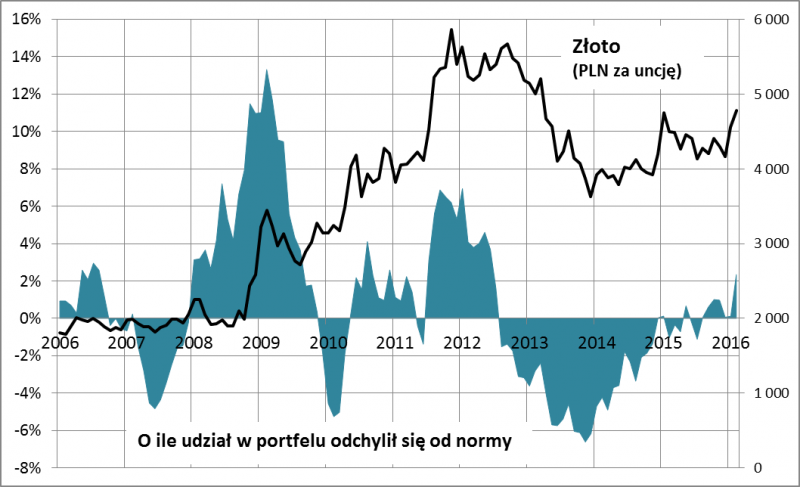

Na koniec wypada wspomnieć o złocie, które w pierwszych tygodniach roku stało się tą klasą aktywów, która najmocniej „rozpychała” się w portfelu. O ile jeszcze dwa lata temu udział szlachetnego metalu był aż o 5 pkt. proc. niższy niż powinien być (co sugerowało, że złoto należy dokupywać), to teraz udział staje się stopniowo zbyt duży. Póki co jednak nadwyżka nie jest znacząca jak to się zdarzało historycznie. Obecne 2 pkt. proc. nadmiaru to jeszcze nie tyle, co w 2011 r. (ponad 5 pkt. proc.) lub 2009 r. (niemal 12 pkt. proc.!).

Rys. 4. Dwa lata temu udział złota w portfelu był zdecydowanie zbyt mały; teraz staje się nieco za duży

Źródło: Qnews.pl

Reasumując, nasz autorski wskaźnik pokazuje obecnie niedobór akcji, głównie z szeroko pojętych rynków wschodzących (Polska, Turcja) w zdywersyfikowanym portfelu. Stopniowo „ponadnormatywny” staje się natomiast udział drożejącego złota, ale owej nadwyżce daleko jeszcze do rozmiarów z lat 2009 lub 2011.

tomasz.hondo@quercustfi.pl