Bądź na bieżąco! Zapisz się na NEWSLETTER

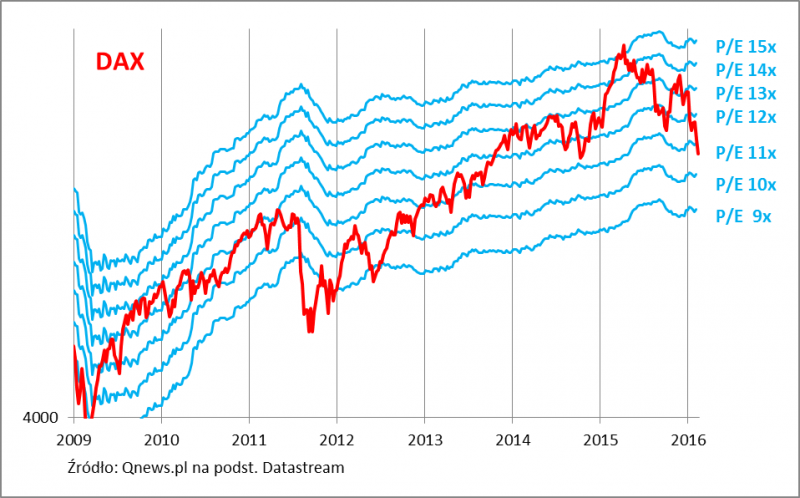

W piątek pisaliśmy o hossie na rynku m.in. niemieckich obligacji skarbowych, której efektem ubocznym jest spadek przyszłej rentowności "Bundów" do poziomów nieodległych od zera. Ciekawie kontrastuje z tym rozwój wydarzeń na niemieckim rynku akcji, gdzie zachodzi proces dokładnie odwrotny - bessie (DAX od szczytu stracił niemal 30%!) towarzyszy uatrakcyjnianie wskaźników wyceny będących wyznacznikiem dla przyszłych stóp zwrotu.

Przykładowo wskaźnik ceny do prognozowanych zysków niemieckich spółek w ciągu dziesięciu miesięcy przebył długą drogę z poziomów rzędu 15x do ok. 10,5x. Rok temu chyba mało kto wyobrażał sobie taki scenariusz (przed rokiem panowały zgoła odmienne nastroje - liczono na ożywienie w strefie euro i "cudowne" efekty europejskiego QE).

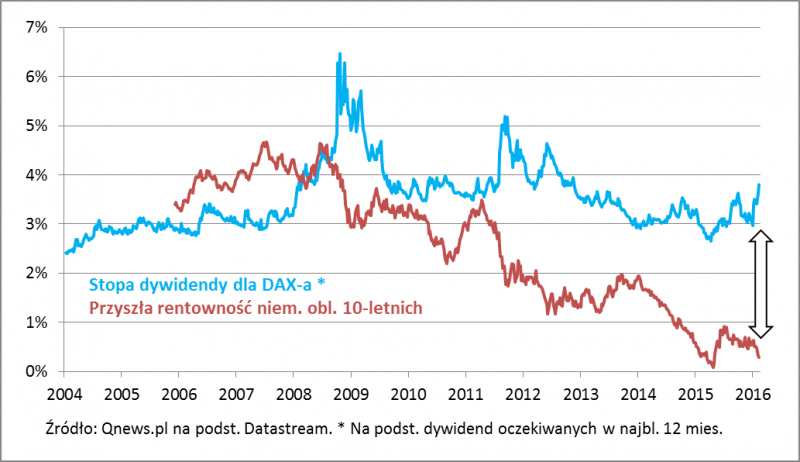

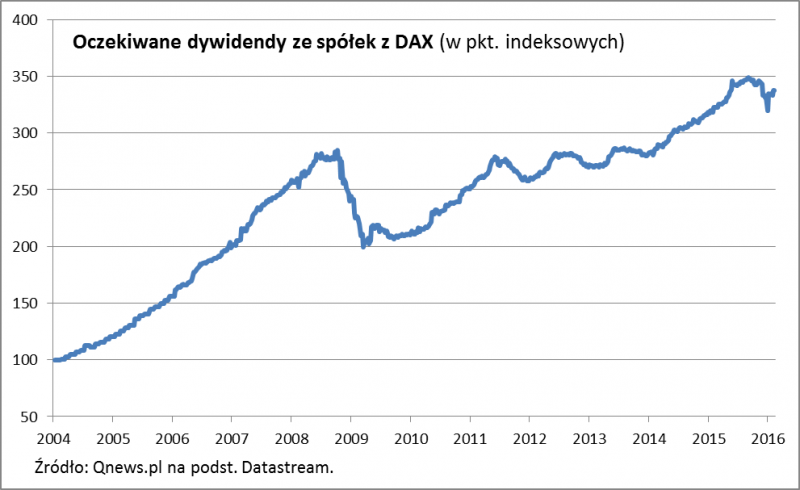

Być może jeszcze bardziej obrazowym wskaźnikiem jest (oczekiwana) stopa dywidendy, która w przypadku DAX-a zbliża się do 4%. Nie jest to jeszcze poziom wysoki nominalnie (w trakcie bessy w 2008 r. stopa dywidendy została wywindowana powyżej bardzo atrakcyjnego pułapu 6%). Jest jednak wysoki w porównaniu ze wspomnianą rentownością obligacji, która pod wpływem m.in. QE szoruje po dnie.

Różnica między stopą dywidendy z niemieckich akcji, a przyszłą rentownością Bundów osiąga rozmiary największe od co najmniej dziesięciu lat - wynika z naszych obliczeń. Coś tu nie gra - albo akcje są bardzo atrakcyjne w porównaniu z obligacjami, albo zachodnie obligacje są zdecydowanie przewartościowane.

Oczywiście podstawowa różnica między obligacjami i akcjami jest taka, że o ile te pierwsze przynoszą ściśle określone dochody, to w przypadku tych drugich brak jest pewności co do przyszłego poziomu dywidend. Przykład lat 2008-2009 pokazuje, że w razie recesji dywidendy są obniżane...

... ale potem powracają do trendu wzrostowego. Długoterminowy wzrost dywidend to swoją drogą jeden z głównych argumentów za inwestowaniem w akcje.

Oczywiście średnioterminowo nie ma żadnej pewności czy wskaźniki wyceny (P/E, stopa dywidendy) stały się już wystarczająco atrakcyjne. Inwestorzy obawiają się negatywnych skutków zarówno spowolnienia na rynkach wschodzących, gdzie trafia spora część niemieckiego eksportu, jak i umocnienia euro względem dolara (USA to główny partner handlowy Niemiec).