Bądź na bieżąco! Zapisz się na NEWSLETTER

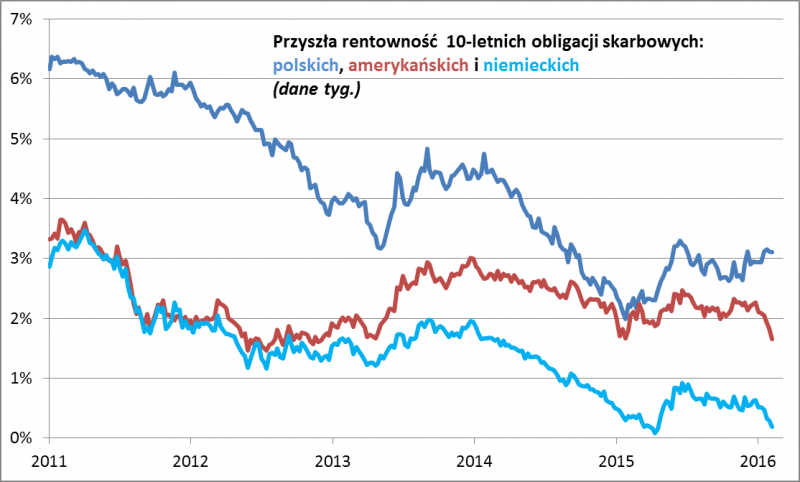

Narastające obawy o amerykańską gospodarkę wywołały klasyczną reakcję - silny spadek prawdopodobieństwa podwyżek stóp procentowych, potwierdzony ostatnimi bardzo ostrożnymi wypowiedziami szefowej Fedu Janet Yellen. To z kolei - w połączeniu z ucieczką z ryzykownych do bezpiecznych aktywów - wywołało popyt na obligacje skarbowe. Rentowność amerykańskich 10-latek od początku roku zanurkowała w kierunku historycznych minimów z 2012 roku (ok. 1,4%). Spadek rentowności to zaś wzrost cen obligacji, które w tym roku stanowią przeciwwagę dla słabnącego rynku akcji.

W podobny sposób zareagowały europejskie rynki, gdzie wobec narastających ryzyk ekonomicznych rośnie prawdopodobieństwo rozszerzenia stymulacji ze strony Europejskiego Banku Centralnego. Rentowność niemieckich obligacji 10-letnich, uznawanych za bezpieczną przystań i jednocześnie stanowiących główną pozycję w zakupach EBC, zanurkowała w stronę historycznych minimów.

Stosunkowo słabo na te trendy na tzw. rynkach bazowych zareagowały jednak polskie "skarbówki". Rentowność papierów 10-letnich utrzymująca się powyżej 3% oznacza, że tzw. spread względem obligacji niemieckich osiąga rozmiary największe od dwóch lat. Być może częściowo można to interpretować jako pokłosie niepewności związanej z finansami publicznymi.

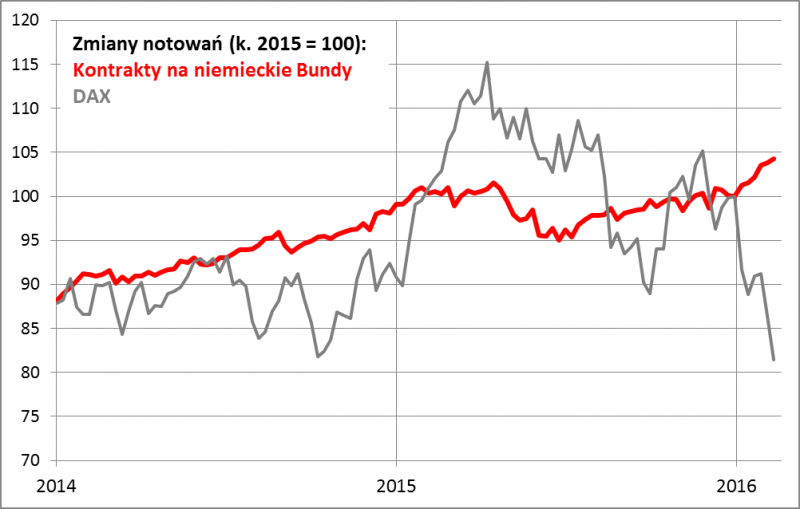

Zauważmy, że w tym roku obligacje (szczególnie zachodnie) spełniają tradycyjną rolę w portfelu inwestycyjnym - dzięki ujemnej korelacji z akcjami częściowo "buforują" ich przecenę (podobnie jak np. złoto).

Na dłuższą metę obok ujemnej korelacji istnieje jednak jeszcze drugie kryterium uznania danej klasy aktywów za pożądany składnik portfela - dodatnia oczekiwana rentowność w długim terminie. Tymczasem rentowność niemieckich Bundów zbliża się znów do zera, czyli do poziomu, przy którym w ubiegłym roku znany amerykański zarządzający Bill Gross uznał, że jest to "nadarzająca się raz w życiu okazja do otwarcia krótkich pozycji". Nawet Gross uznał jednak wtedy, że na taki zakład może być za wcześnie ze względu na sprzyjającą niskim rentownościom politykę EBC (teoretycznie zakupy ze strony banku mogłyby zepchnąć dochodowość nawet poniżej zera).