Bądź na bieżąco! Zapisz się na NEWSLETTER

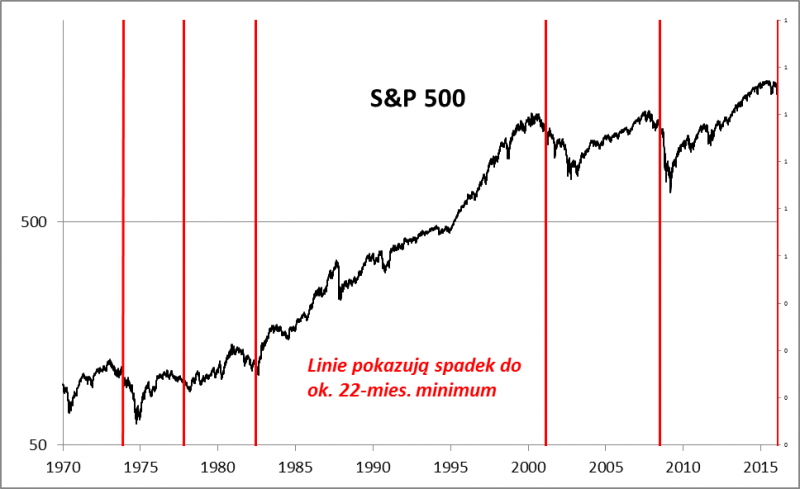

Amerykański S&P 500 nie wytrzymał presji - naruszył techniczny poziom wsparcia wyznaczony przez ostatnie dwa średnioterminowe dołki.

Przecinając tę barierę, indeks znalazł się jednocześnie na poziomie najniższym od ok. 22 miesięcy. To wydarzenie bezprecedensowe na tle hossy poprzednich lat - z czymś takim nie mieliśmy do czynienia nawet w trakcie mocnego tąpnięcia w II poł. 2011 roku. Sprawdziliśmy co takie sygnały oznaczały historycznie.

Jak widać, prawie dwuletnie minimum to zdarzenie stosunkowo rzadko spotykane. W zbadanym przez nas okresie obejmującym ponad 4 dekady takich sygnałów doliczyliśmy się do tej pory pięć. Trzy z nich (lata 2008, 2001, 1973) zwiastowały kontynuację bessy, ale sytuacja nie jest wcale jednoznaczna, bo w dwóch kolejnych przypadkach (lata 1977, 1982) trend spadkowy był już blisko końca.

Na dłuższą metę nie ma tego złego, co by ostatecznie na dobre nie wyszło. Obawy przed recesją, których wyrazem może być przecena na Wall Street (kwestię tę postaramy się jeszcze dogłębniej zbadać w najbliższym czasie), mogą skłonić Fed do odsunięcia w czasie planowanych wcześniej podwyżek stóp procentowych, a w skrajnym przypadku - sprzyjać powrotowi do ultra luźnej polityki (to na razie nie wchodzi jeszcze w rachubę).

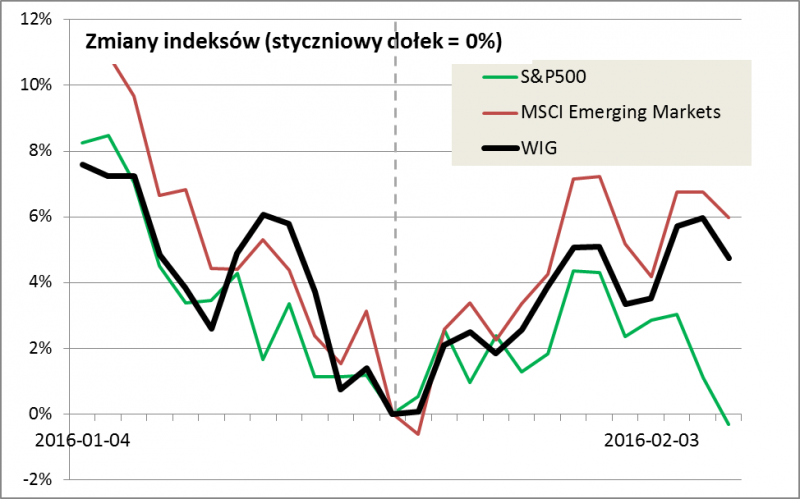

Zauważmy też, że odsuwanie się w czasie podwyżek stóp wywołało korektę w trendzie wzrostowym dolara. Dzięki temu po raz pierwszy od dłuższego czasu lepiej niż amerykański indeks sprawują się rynki wschodzące (i nasz WIG), którym mocny dolar mocno wcześniej szkodził.

Przecena amerykańskich akcji to także ich niższe wyceny, choć akurat tutaj sporo jest jeszcze do "zrobienia". Po ostatnich spadkach wskaźnik ceny do prognozowanych zysków spółek z S&P 500 nadal jest powyżej 10-letniej średniej (14,8 vs. 13,9).