Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Pogorszenie sytuacji na globalnych rynkach (o czym za chwilę) w połączeniu z problemami wewnętrznymi sprawiło, że trend spadkowy na GPW nabrał "solidarnego" charakteru. Czas przyjrzeć się sytuacji na wykresach indeksów.

Jedną z "nowości" kończącego się tygodnia jest to, że kojarzony z małymi spółkami indeks sWIG80 odnotował już niemal 12-miesięcznego minimum. Poprzednio z takim sygnałem mieliśmy do czynienia pod koniec lipca 2014 r. i wtedy był to paradoksalnie dobry moment do kupowania akcji z tego segmentu. Przyjrzyjmy się jednak dłuższej historii.

Wniosek jest taki, że ... trudno o jednoznaczne wnioski. W dwóch historycznych przypadkach roczne minimum sWIG80 było świetnym momentem do zakupów, w jednym sygnalizowało początek mocnej korekty (2011 r.), a w trzech pozostałych - nadejście bessy (1998, 2001, 2008). Niepokojące jest z pewnością to, że indeks znalazł się poniżej ponad dziesięcioletniej linii trendu wzrostowego. Szansą na podratowanie sytuacji byłaby jednak obrona wsparcia na wysokości dołka z 2014 r. (11.280 pkt.).

Do podobnego wsparcia - w tym przypadku tworzonego przez serię dołków z lat 2011-2012 (ok. 36.500 pkt.) - zmierza WIG.

Przypomnijmy w tym miejscu nasze rozważania fundamentalne. Dojście indeksów do wspomnianych poziomów wsparcia wiązałoby się w obu przypadkach ze spadkiem poniżej wartości księgowej (która wg naszych obliczeń wynosi ok. 11,8 tys. pkt. w przypadku sWIG i ok. 40,8 tys. pkt. w przypadku WIG - w przeliczeniu na punkty indeksowe). To trochę pocieszające - pod względem poziomu wycen akcji obecna sytuacja zdecydowanie nie przypomina np. początku bessy na przełomie lat 2007/2008, kiedy wyceny startowały z poziomów "kosmicznych".

Teraz rzut oka na świat. Niedawno próbowaliśmy oszacować potencjalny zasięg fali spadkowej na rynkach wschodzących (kluczowych dla naszego WIG20 ze względu na silną korelację). Od tego momentu rynki te przemierzyły kolejny etap bessy, czas więc na aktualizację.

Do potencjalnego "poziomu docelowego" obecnej fali spadkowej brakuje więc według tej metody (opartej na zmierzeniu szerokości "trójkąta", z którego indeks wybił się w połowie 2015 r.) już niewiele - ok. 5%.

O ile jednak na emerging markets można mówić o wyczerpywaniu się potencjału spadkowego (przynajmniej średnioterminowo), to największą bolączką jest sytuacja na Wall Street. Tamtejszy S&P 500 dopiero co naruszył ważny poziom wsparcia.

Jeśli nie uda się obronić tego wsparcia, realna stanie się fala spadkowa, której potencjalny zasięg można wyznaczyć jako szerokość dotychczasowej konsolidacji. W przybliżeniu owego potencjału wystarczyłoby teoretycznie do spadku indeksu w okolice 1600 pkt (ok. 14%). Obserwujmy jednak wskaźniki nastrojów, które sprawdziły się na przestrzeni ostatnich lat. "Indeks strachu" VIX przekroczył już na chwilę pułap 30 pkt. - do wyhamowania przeceny przydałoby się 40-45 pkt. (tak jak w trakcie ubijania dołka w sierpniu/wrześniu ub.r.).

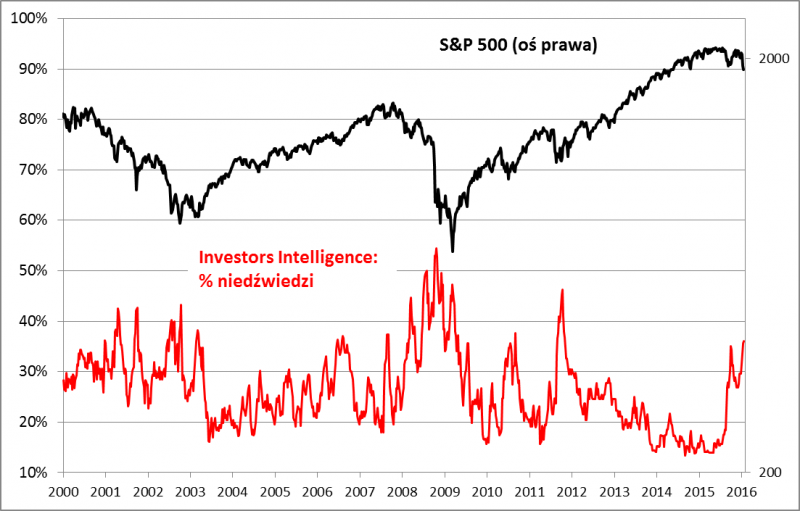

Z kolei w poważanym badaniu Investors Intelligence (dotyczącym nastawienia autorów biuletynów inwestycyjnych) odsetek byków spadł już do niskich poziomów (to pocieszające), ale odsetek niedźwiedzi nie jest jeszcze na tyle wysoko, by można było uznać, że to już panika z prawdziwego zdarzenia (czyli okazja na zasadzie "kupuj, gdy leje się krew").

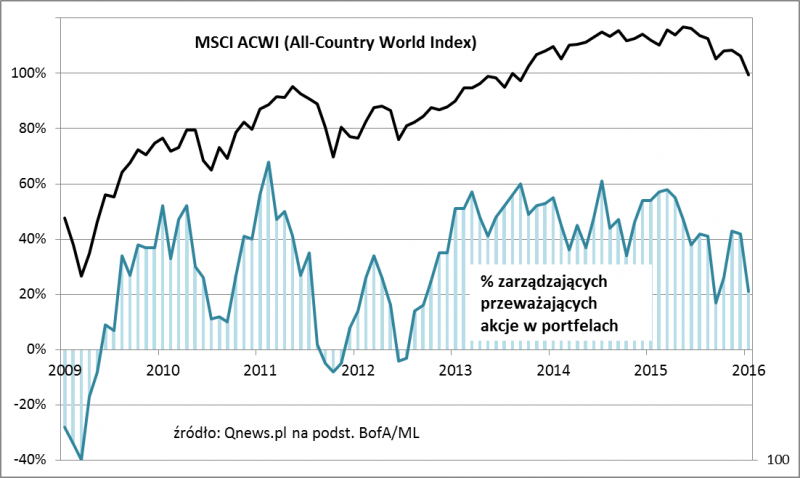

Warto też wspomnieć o najnowszym, styczniowym sondażu BofA/Merrill Lynch wśród zarządzających funduszami na całym świecie. Poziom optymizmu gwałtownie się obniżył. Nie jest jednak jeszcze tak niski, jak w dołkach z lat 2011 lub 2009.

Reasumując, kolejny ważny poziom wsparcia dla WIG to ok. 36,5 tys. pkt. (aby tam dotrzeć, indeks musiałby spaść poniżej swej wartości księgowej, wynoszącej ok. 40,8 tys. pkt.). Kluczowe będą dalsze losy S&P500, który rozpoczął testowanie poziomu wsparcia.