Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Po kilku słabych latach szlachetny metal ma swoje miejsce w zdywersyfikowanym portfelu inwestycyjnym. Ale czy to już czas na agresywne zwiększenie jego udziału w takim portfelu?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

W naszym raporcie dotyczącym klas aktywów, który uczyniliśmy punktem wyjścia do wszelkich dalszych rozważań na przestrzeni tego roku, znalazło się też złoto. Ze względu na historyczne stopy zwrotu i niską (a czasem wręcz ujemną) korelację z akcjami dorzuciliśmy ten kruszec do proponowanych portfeli (5% w alokacji konserwatywnej, 10% w zrównoważonej i 15% w agresywnej). Wydaje się, że temat inwestowania w złoto jest na początku nowego roku wart głębszej analizy. Poniżej kilka ważnych obserwacji/wyjaśnień na temat cennego kruszcu.

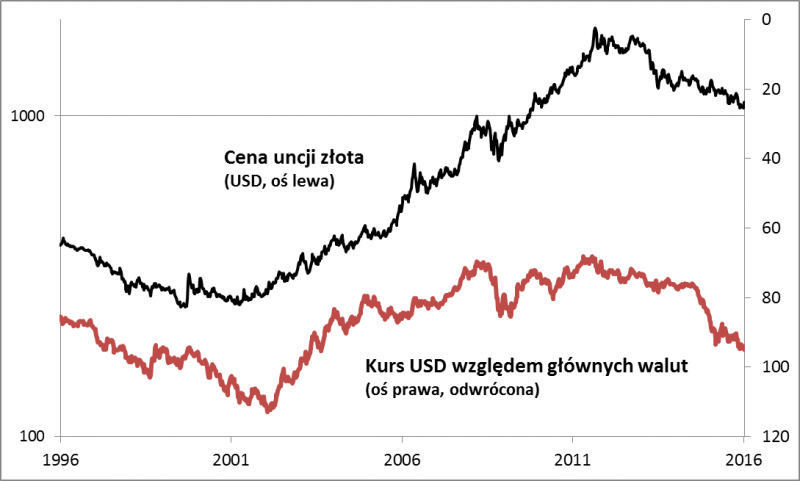

Mocny dolar głównym sprawcą słabości

Powszechnie przyjmuje się, że notowania złota uzależnione są od notowań dolara amerykańskiego – im mocniejszy dolar, tym gorzej dla kruszcu. Nasza analiza potwierdza tę teorię, przynajmniej jeśli pod uwagę brać kurs USD względem koszyka głównych walut. Wielka hossa na rynku złota skończyła się, gdy dolar przestał się osłabiać. Oczywiście nie jest to jedyny czynnik, ale jak widać być może czynnik o największym znaczeniu.

Rys. 1. Notowania złota i dolara są ujemnie skorelowane

Źródło: Qnews.pl. Kurs USD względem koszyka walut ważonego udziałami w handlu – wg danych St. Louis Fed.

Jedna strona medalu jest taka, że gdyby dolar miał kontynuować uporczywą aprecjację względem innych walut, należałoby oczekiwać względnej słabości złota. Sęk w tym, że trudno tu o jakąś precyzyjną prognozę do kiedy ten stan rzeczy może potrwać. Już teraz dolar jest najmocniejszy względem koszyka od ponad 12 lat (!), tak więc tendencja jest mocno zaawansowana. Z tego względu nie tylko nie należy przekreślać złota jako składnika zdywersyfikowanego portfela, ale też warto zacząć się zastanawiać czy w którymś momencie nie zacząć ostrożnie zwiększać jego udziału.

Z punktu widzenia polskiego inwestora trzeba tu jeszcze brać pewną poprawę na zmiany kursu USD/PLN. Na dłuższą metę nie mają może one kluczowego znaczenia dla inwestycji w złoto (bo wahania jego notowań są dużo większe niż wahania kursu walutowego), ale średnioterminowo mogą być istotne. Pokazał to ubiegły rok, kiedy spadek ceny dolarowego złota został zbilansowany przez adekwatny wzrost kursu USD względem PLN. To jednak raczej wyjątek od normy.

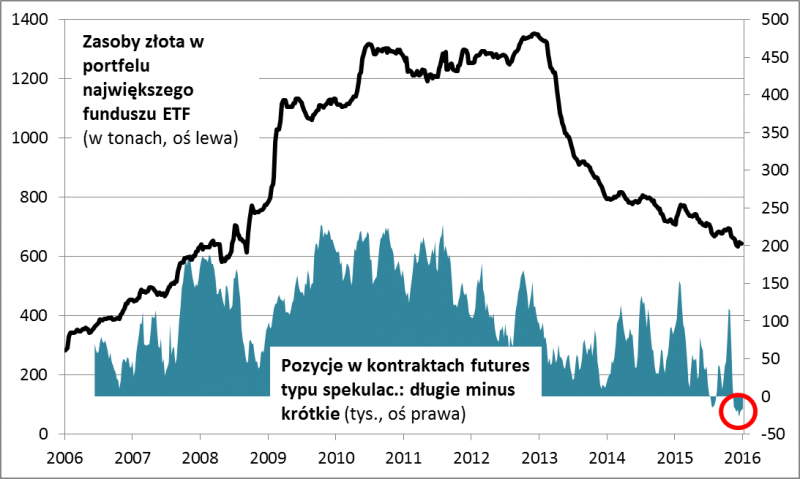

ETF-y mocno odchudziły swe zasoby, a spekulanci grają na spadek

Kulminacyjna faza wielkiej hossy na rynku kruszcu (2009-2011) była napędzana przez silny napływ kapitału o typowo spekulacyjnym, krótkoterminowym charakterze. U szczytów największy fundusz typu ETF (SPDR Gold Shares), który wystartował zaledwie pięć lat wcześniej, za pieniądze wpłacone przez klientów zgromadził przeszło 1300 ton złota, o łącznej wartości przekraczającej wg naszych obliczeń 70 mld USD. Z kolei na rynku terminowym (COMEX) otwartych było przeszło 230 tys. długich pozycji w kontraktach, zakwalifikowanych jako spekulacyjne (w odróżnieniu od „handlowych”), przy niemal braku krótkich pozycji. Ponieważ jeden kontrakt opiewa na 100 uncji, to wartość tych długich pozycji można było wówczas szacować na ponad 40 mld USD.

Rys. 2. Po niebezpiecznej nadwyżce gorącego kapitału spekulacyjnego nie ma już śladu

Źródło: Qnews.pl na podst. SPDR Gold Shares oraz CFTC Commitments of Traders

Od tamtego czasu dużo się jednak zmieniło. Z danych World Gold Council (WGC) wynika, że fundusze ETF od dziesięciu (!) kwartałów nieprzerwanie redukują swe zasoby (dane do III kw. ub.r.). Zasoby największego z nich odchudziły się o przeszło połowę (poniżej 650 ton) i są najmniejsze od 7,5 roku (!). Po potężnej nadwyżce pozycji na zwyżkę na rynku futures nie ma już śladu. Wręcz przeciwnie, od listopada ub.r. mamy do czynienia z utrzymującą się niewielką przewagą krótkich pozycji (cały czas mowa tylko o tych pozycjach, które są kwalifikowane jako spekulacyjne). Ewidentnie nastroje wśród uczestników rynku uległy na przestrzeni ostatnich lat silnemu schłodzeniu. Stąd może być jeszcze daleka droga do ich mocnego ocieplenia, ale zdjęcie nadmiaru spekulacji z rynku to na dłuższą metę dobra wiadomość.

Popyt na fizyczne złoto stabilizuje się

Największym filarem rynku według klasyfikacji WGC jest popyt na biżuterię. Ten komponent całego popytu jest jednocześnie co ciekawe najbardziej stabilny i przewidywalny. Dużo większe wahania odnotowano w ostatnich latach, jeśli chodzi o zapotrzebowanie na złoto inwestycyjne, czyli w formie sztabek i monet. Popyt netto (wg klasyfikacji WGC różnica między popytem i podażą) w tym segmencie skurczył się przez ostatnie dwa lata o 800 ton w skali roku. Widać już jednak pewne oznaki stabilizacji. W III kw. popyt netto po raz pierwszy od 2013 r. urósł.

Wycena rozsądniejsza, ale jeszcze nie okazyjna

Warren Buffett skrytykował niegdyś inwestowanie w złoto z tego względu, że w odróżnieniu od akcji i obligacji nie przynosi ono żadnych dochodów (dywidend/odsetek). Z tym wiąże się kolejny problem – skoro brak jest dochodów, to nie sposób zastosować standardowych, dochodowych metod wyceny. Tutaj nie ma czegoś na kształt wskaźników cena/zysk, trudno więc powiedzieć kiedy złoto jest drogie, a kiedy tanie.

Można jednak doszukiwać się pewnych substytutów dla tych metod. Z naszej analizy wynika, że takim „zamiennikiem” może być wskaźnik (dolarowej) ceny złota względem poziomu (amerykańskiego) indeksu inflacji (CPI). Skoro przyjmuje się powszechnie – nie bez kozery – że szlachetny metal jest na dłuższą metę dobrym zabezpieczeniem przed inflacją, to nadmierne odchylenia od inflacji mogłyby podpowiadać czy złoto jest zbyt tanie lub zbyt drogie.

Rys. 3. Współczynnik ceny złota (USD) względem poziomu inflacji w USA

Źródło: Qnews.pl na podst. U.S. Department of Labor

Dobra wiadomość jest taka, że wskaźnik złoto/inflacja z poziomów bardzo wysokich, świadczących o silnym przewartościowaniu, skorygował się do tej pory już o blisko połowę (!) i jest w miarę blisko historycznej średniej. To kolejny argument za tym, by złoto znalazło się w zdywersyfikowanym portfelu. Jednocześnie widać jednak, że może być za wcześnie na bardzo agresywne inwestowanie w ten kruszec, bo nasz wskaźnik wyceny jest nadal wysoko względem historycznych minimów, gdzie opłacało się mocno przeważać złoto w portfelu.

Reasumując te wszystkie rozważania, znaleźć można powody, dla których po relatywnie słabym okresie złoto ma uzasadnione miejsce w zdywersyfikowanym portfelu inwestycyjnym, choć z uwagi na brak sygnałów zahamowania trendu wzrostowego dolara i ciągle ponadprzeciętny poziom wskaźnika wyceny na agresywne przeważenie może być jeszcze za wcześnie.