Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Końca dobiega drugi rok umocnienia dolara względem większości innych walut. Z naszych wyliczeń wynika, że w tym roku z punktu widzenia polskiego inwestora to właśnie dolar był jedną z najzyskowniejszych klas aktywów. Wygrał z polskimi akcjami, obligacjami, lokatami. W skali globalnej mocny dolar wywołuje rozmaite szeroko zakrojone konsekwencje: wywiera presję na spadek dolarowych cen surowców takich jak ropa czy miedź, przyczynił się do słabych stóp zwrotu z metali szlachetnych, a wreszcie wywołał obawy przed kryzysem zadłużenia w wielu krajach rozwijających się, gdzie długi rządów i firm są często denominowane właśnie w tej walucie. Tylko w tym roku dolar względem szerokiego koszyka walut ważonego udziałami w handlu zagranicznym umocnił się o ok. 10%, a przez dwa lata - o prawie 20%. W przypadku walut niektórych rynków wschodzących skala aprecjacji USD była jeszcze większa.

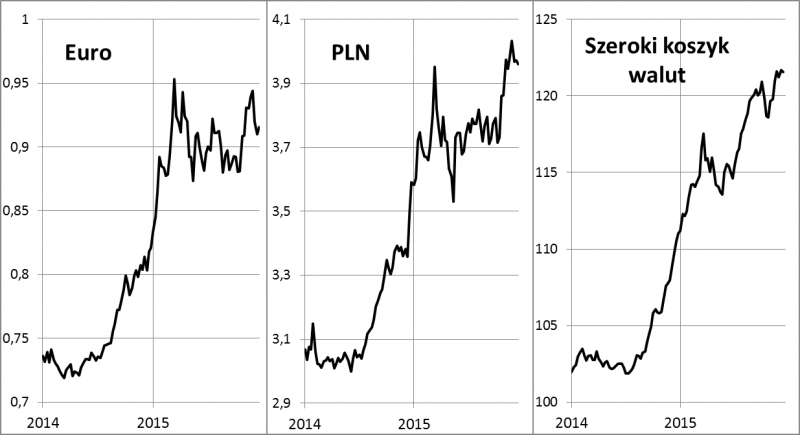

Kurs dolara względem:

"Hegemonia" amerykańskiej waluty w ostatnich dwóch latach (a na rynkach wschodzących jeszcze dłużej - od czterech lat) to efekt dwóch czynników: po pierwsze relatywnie mocnej na tle świata kondycji tamtejszej gospodarki, a po drugie - kolejnych kroków wykonywanych przez Fed w celu "normalizacji" polityki pieniężnej (przy jednocześnie dalszym luzowaniu polityki w wielu innych krajach). Wszystko zaczęło się w połowie 2013 roku, kiedy Ben Bernanke zapowiedział wygaszanie skupu obligacji w ramach QE. Na przestrzeni 2014 r. QE zostało faktycznie wygaszone. Potem, rok temu Janet Yellen zaczęła mówić o konieczności podwyżek stóp procentowych. I teraz po roku, ten kolejny krok w kierunku "normalizacji" stał się właśnie faktem.

Najnowszy globalny sondaż BofA/Merrill Lynch wśród zarządzających funduszami pokazuje, że najczęściej spotykany pogląd (35% ankietowanych) jest taki, że dolar przestanie rosnąć w siłę dopiero wraz z końcem podwyżek stóp w USA - to by oznaczało, że będzie się umacniał także w nadchodzącym roku. Co ciekawe jednak, z naszych badań wynika raczej, że historyczne fale umocnienia USD kończyły się wraz z rozpoczęciem, a nie końcem podwyżek stóp (na zasadzie "kupuj plotki, sprzedawaj fakty")...

W tym samym sondażu ponad połowa zarządzających przyznaje jednocześnie, że gra na wzrost kursu dolara jest obecnie najbardziej "zatłoczoną" (crowded) strategią. Jednocześnie w odróżnieniu od poprzednich lat, w przewadze zaczynają być zarządzający, którzy uważają, że amerykańska waluta jest przewartościowana. Wygląda więc na to, że scenariusz dalszego silnego umocnienia USD nie jest wcale taki pewny.

Summary: For Polish investors US dollar has been one of the best bets this year. Dollar has also appreciated against most other currencies during recent two years. Most fund managers surveyed by BofA/ML think that the "USD trade" is already too crowded and - contrary to previous years, there are more who think that the dollar is overvalued than those who think it is not.