Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Mijający rok na amerykańskim rynku akcji cechował się zmiennością największą od 2011 r. Tak jak wtedy indeks S&P 500 po półrocznym zastoju "zaliczył" letni krach, po czym odrobił większość strat. Czy formalnie to ciągle jeszcze jest hossa? Bliskość szczytów, udana obrona lokalnego dołka sprzed ponad roku oraz czteroletniej linii trendu wzrostowego (przynajmniej na wykresie w "zwykłej" skali, bo na wykresie logarytmicznym linia ta została przebita) sugerują, że chyba tak. Z pewnością dla potwierdzenia tej tezy przydałoby się ustanowienie nowego rekordu.

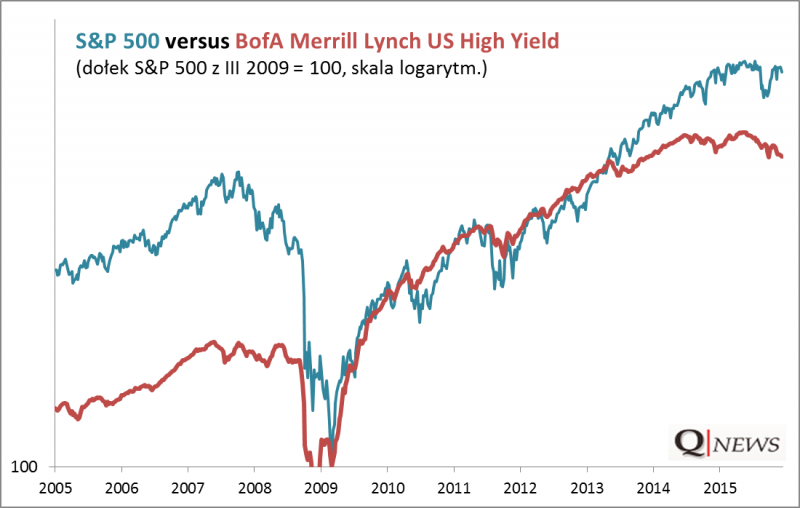

Jakie są perspektywy na 2016 r.? Wydaje się, że stosunek oczekiwanego zysku do ryzyka jest gorszy niż w poprzednich latach. Trudno byłoby uzasadnić wizję wielkiej hossy a la rok 2013 (+30%), skoro wyceny akcji w USA są dość wygórowane (prognozowany P/E to ok. 16,0), a Fed zabiera się za podwyżki stóp procentowych. Cała nadzieja jeszcze we wzroście zysków spółek. Jednocześnie zagorzałe "niedźwiedzie" doszukują się sygnałów ostrzegawczych. Jedną z największych "zagadek" tego roku jest zachowanie rynku obligacji korporacyjnych typu high yield (o wysokiej rentowności i zarazem wysokim ryzyku kredytowym). Zazwyczaj indeks tej klasy aktywów jest silnie skorelowany z rynkiem akcji (bo na oba oddziałują podobne czynniki). W tym roku obie te klasy aktywów "rozjechały się".

Indeks high yield BofA Merrill Lynch już od połowy 2014 r. tkwi w trendzie bocznym, a ostatnio zaczął nawet "zakręcać" w dół. To efekt systematycznego wzrostu tzw. spreadów kredytowych (pożyczkodawcy żądają coraz większej premii w rentowności obligacji high yield względem bezpiecznych obligacji skarbowych). Pesymiści dopatrują się tu swoistej dywergencji, która miałaby przemawiać na niekorzyść rynku akcji (jeśli spready będą nadal rosnąć, to wymusiłoby to niższe wyceny akcji). Trudno jednak powiedzieć jednoznacznie czy taka diagnoza jest słuszna. Presja widoczna na rynku obligacji "śmieciowych" ma zapewne dużo wspólnego z problemami głównie jednego sektora: naftowego (który mocno zadłużył się w okresie wysokich cen ropy).

Reasumując, po niemal siedmiu latach od dołka z 2009 roku hossa na Wall Street dostała zadyszki, a sytuacja rynkowa jest bardziej skomplikowana (podwyżki stóp na horyzoncie, wzrost spreadów kredytowych).

Summary: This year has been the most volatile on Wall Street since 2011. Next year does not seem 'easy' either due to high valuations and interest rate hikes. One of the major 'puzzles' of the current year is the divergence between S&P 500 and high yield bond market (Fig. 2).