Chcesz być na bieżąco? Zapisz się na NEWSLETTER

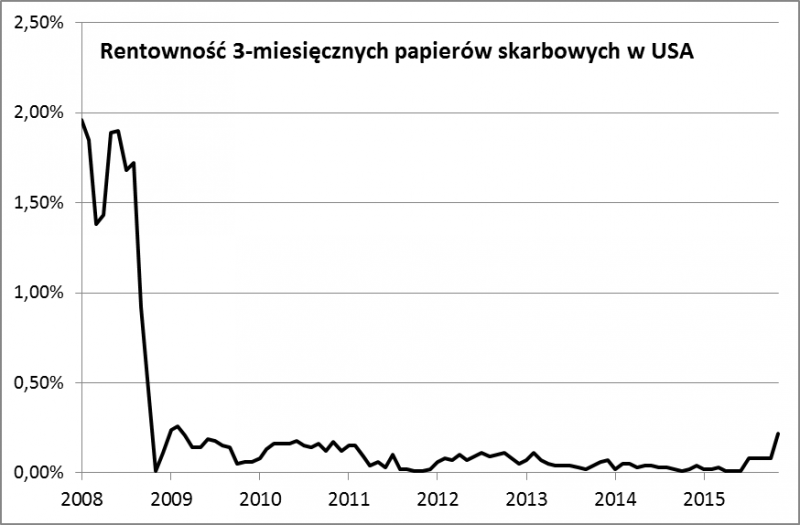

Ostatnie wypowiedzi Mario Draghiego mocno rozbudziły apetyty na ultra "gołębie" decyzje Europejskiego Banku Centralnego na dzisiejszym posiedzeniu. Tymczasem w USA rynek pieniężny już dyskontuje prawdopodobną podwyżkę stóp procentowych. Rentowności na krótkim końcu krzywej dochodowości, czyli mówiąc prościej - rentowności krótkoterminowych (1-3 miesięcznych) papierów skarbowych wyraźnie "oderwały się" od dna, na jakim tkwiły od kilku lat.

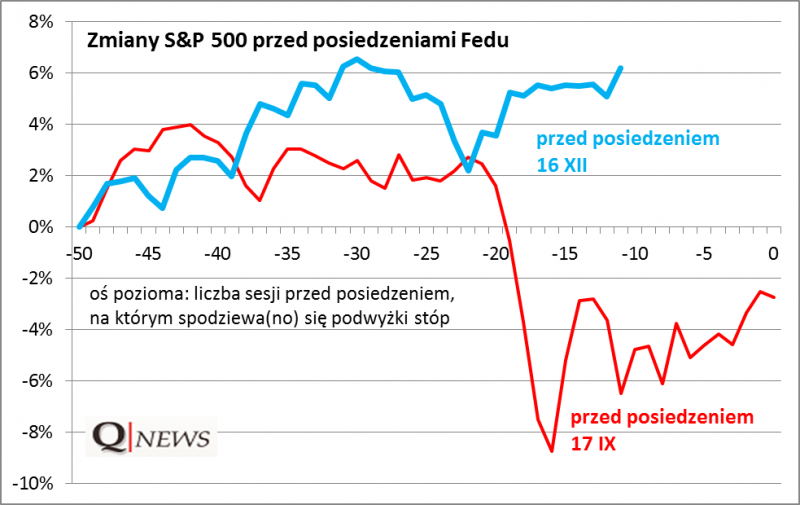

Takiego zjawiska nie było widać przed podwyżką planowaną na wrzesień - najwyraźniej rynek wtedy jeszcze nie był na nią gotowy, a teraz już chyba tak. Wrześniowy "falstart" poprzedzony został zresztą bardzo gwałtowną reakcją rynku akcji, który pogrążył się w największej od czterech lat korekcie spadkowej. Teraz dla odmiany S&P 500 znów wspiął się powyżej pułapu 2100 pkt.

Wydaje się, że z podwyżką stóp w USA inwestorzy już się pogodzili i tylko jakieś dramatyczne wydarzenia mogłyby ją znów odwlec w czasie. Pierwszym poważnym testem będą piątkowe comiesięczne dane z rynku pracy, ale musiałaby się tu pojawić jakaś ogromna negatywna niespodzianka, by zmienić bieg wydarzeń w polityce monetarnej. Przypomnijmy - posiedzenie Fedu zaplanowane jest na 16 grudnia.

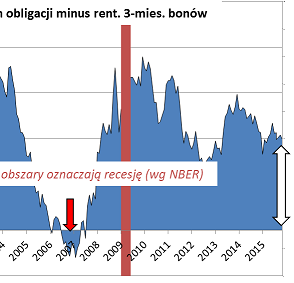

Wzrost krótkoterminowych stóp procentowych w USA uruchamia pewien ważny na dłuższą metę proces. Historycznie wszystkie recesje za oceanem w okresie powojennym były poprzedzone przez specyficzną sytuację: rentowności krótkoterminowych papierów były powyżej rentowności obligacji 10-letnich (ten nietypowy stan rzeczy nazywany jest "odwróconą krzywą dochodowości"). Kiedy zatem i tym razem kilkumiesięczne papiery staną się bardziej atrakcyjne niż te długoterminowe, będzie to poważny sygnał ostrzegawczy. Mimo że proces dochodzenia do takiego stanu rzeczy został już uruchomiony, to na szczęście jeszcze daleka droga do tego "celu". 10-letnie skarbówki dają ciągle rentowność o niemal 2 pkt proc. wyższą niż 3-miesięczne bony.

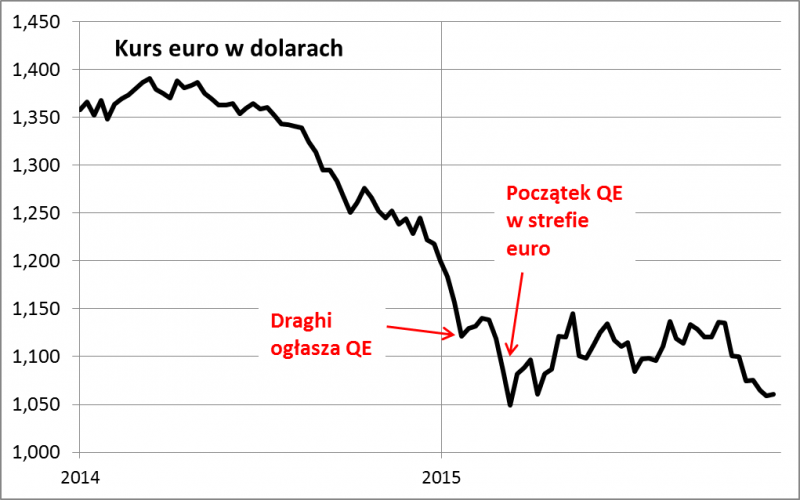

Warto przy okazji zwrócić uwagę, że proces dyskontowania podwyżki w USA i ultra gołębich decyzji EBC wywołał w ostatnich tygodniach falę spadkową euro względem dolara. Co ciekawe jednak kurs nie spadł (jeszcze?) poniżej marcowego dołka (kiedy to wystartowało europejskie QE).

Warto tu zwrócić uwagę na ważną kwestię - samo QE nie doprowadziło do dalszego osłabienia euro względem dolara (a jedynie utrzymywało kurs na niskim poziomie). Fala osłabienia miała miejsce wcześniej, gdy rynek dyskontował europejskie QE.

Summary: US money market has already started discounting interest rate hikes (first one is expected on Dec. 16). Short-term yields have started to rise. However, hopefully there is still a long distance to the 'inverted yield curve' (short-term rate above long-term rates) which historically signalled recessions ahead (Fig. 3).