Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Cała ostatnia fala spadkowa to po prostu zejście wskaźnika P/E z poziomów wysokich do umiarkowanych. Jak przygotować się na jego dalsze fluktuacje?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Niebawem minie pół roku od momentu rozpoczęcia korekty spadkowej na warszawskim parkiecie (szczyt koniunktury przypadł na początek maja). Korekty, która rozpoczynała się w atmosferze świętowania nowych szczytów hossy (WIG był najwyżej od ponad siedmiu lat). Potem – tak jak to często bywa – te rozbudzone nadzieje zderzyły się z całą serią nieprzyjemnych niespodzianek: obawami przed „Grexit”, załamaniem kursów banków po wyborach prezydenckich, falą bessy na rynkach wschodzących związaną z dekoniunkturą w Chinach, a wreszcie tąpnięciem na Wall Street po półrocznym zastoju. Nie tak to miało wyglądać…

Z perspektywy czasu zastanawiać się można, jakie lekcje płyną z tego zaskakującego obrotu wydarzeń? Z naszych obserwacji wynika, że wszystko de facto sprowadza się do elementarnej sprawy: wycen akcji. Przyglądanie się na bieżąco wskaźnikom takim jak cena/zysk (P/E) pozwala w niemałym stopniu trafnie diagnozować sytuację rynkową.

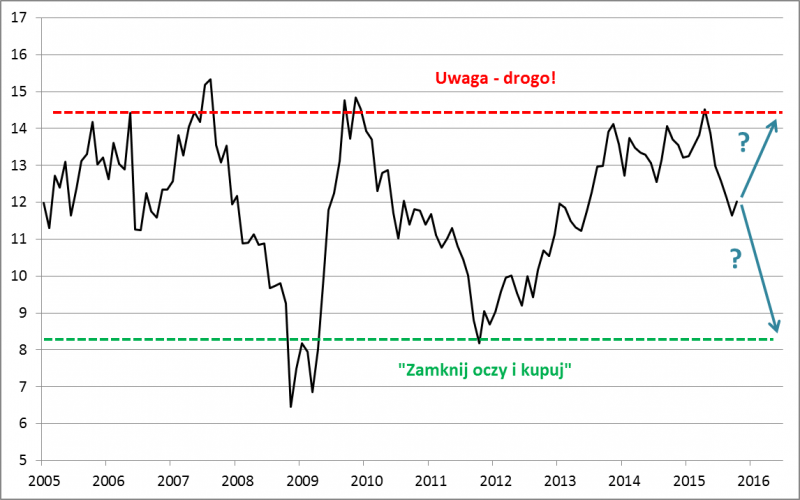

Jak już wcześniej podkreślaliśmy, kilkumiesięczna korekta na GPW sprowadziła wyceny akcji blue chips z poziomów wysokich do umiarkowanych. Na przełomie kwietnia i maja wskaźnik ceny do zysków spółek prognozowanych przez analityków na najbliższe 12 miesięcy przekraczał 14,5. Pod koniec września spadł do ok. 11,6 (ostatnio zbliżył się do 12,0). Innymi słowy, P/E w pewnym momencie był aż 20 proc. poniżej wiosennego szczytu.

Rys. 1. Wskaźnik P/E dla indeksu MSCI Poland

Źródło: Qnews.pl na podst. MSCI. Zmiany MSCI Poland są bardzo zbliżone do zmian WIG-u (szczególnie jeśli indeks MSCI wyrażony jest w walucie lokalnej i z uwzględnieniem dywidend).

Zejście P/E z kilkuletnich szczytów do poziomów zbliżonych do wieloletniej średniej z jednej strony oczywiście wywołało straty (przynajmniej papierowe) dla dotychczasowych posiadaczy akcji, ale z drugiej – przywróciło swoisty stan równowagi. A to już dobra wiadomość i niejako na dłuższą metę korzyść z ostatniej korekty.

Problem pojawia się jednak, kiedy próbujemy odpowiedzieć na pytanie: czy to już koniec uatrakcyjniania akcji (spadku P/E), czy może nieuchronne jest pogłębienie przeceny? Sęk w tym, że na tego typu pytania nigdy nie ma jednoznacznej odpowiedzi. Dlatego lepiej na sprawę patrzeć przez pryzmat różnych scenariuszy.

Zauważmy, że pod względem „taktycznym” obecna sytuacja jest korzystniejsza niż te 5-6 miesięcy temu. Zastanówmy się jakie wtedy były prawdopodobne scenariusze. Z P/E w okolicach górnej granicy przedziału wahań byłoby bardzo trudno o dalszą „ekspansję” tego wskaźnika. Z kolei scenariusz zejścia w dół (który później zaczął się realizować) był całkiem możliwy. Innymi słowy, stosunek szans do ryzyka był raczej niekorzystny.

Obecnie analiza scenariuszy prezentuje się lepiej. Skoro P/E jest w okolicach wieloletniej średniej, to równie prawdopodobny jak dalsze zejście w dół jest scenariusz odwrotny, czyli wzrost wskaźnika w kolejnych miesiącach. Gdyby P/E miał powrócić w okolicę swoistej granicy na poziomie 15, to (przy braku zmian zysków spółek) WIG mógłby urosnąć o jakieś 25 proc. Z kolei gdyby P/E miał zejść do poziomów kryzysowych (np. z jesieni 2011 r. – ok. 8), to wartość WIG-u zostałaby zredukowana o jakieś 33 proc.

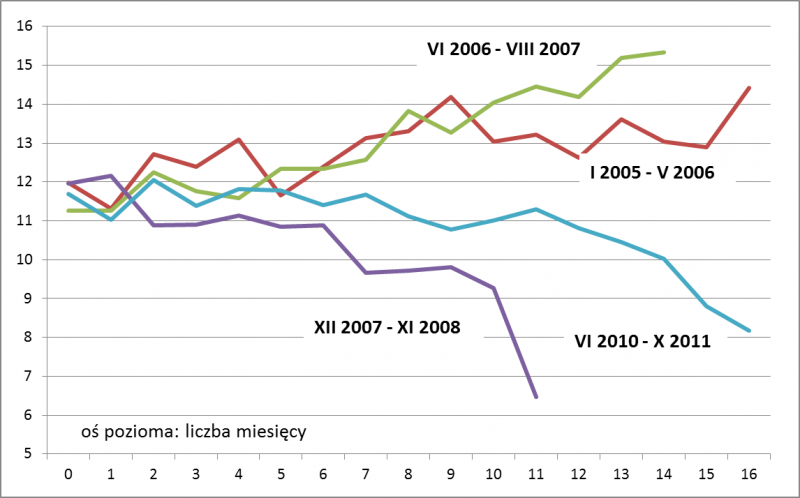

Rys. 2. Co działo się z P/E po spadku poniżej poziomu 12

Rzeczywista ścieżka rozwoju wydarzeń na GPW będzie prawdopodobnie położona gdzieś pomiędzy tymi skrajnymi scenariuszami, ale są one pomocne także w jeszcze jeden sposób. Na ich podstawie można spróbować zawczasu opracować pewien plan działania na przyszłość. Gdyby miał się zrealizować scenariusz hossy (powrót P/E do granicy 15), to wypadałoby wówczas pomyśleć o redukcji udziału akcji w portfelu. To wniosek logiczny, choć być może nieco abstrakcyjny w warunkach obecnej atmosfery zniechęcenia na GPW. Pamiętajmy jednak, że rozmiary ostatniej korekty spadkowej też mogłyby się wydawać abstrakcyjne pół roku temu.

Oczywiście scenariusz hossy nie jest jedynym możliwym przy obecnym, umiarkowanym poziomie wycen, więc zatankowanie akcjami portfela „pod korek” nie jest być może najbardziej logiczną taktyką. Skoro istnieje wariant (mało prawdopodobny, ale jednak możliwy) zejścia P/E do jeszcze dużo niższych poziomów w razie jakiejś kolejnej fali kryzysu ekonomicznego na świecie, to bardziej logiczne jest zbudowanie na razie tylko częściowej pozycji na rynku akcji (bo scenariusz hossy stał się bardziej prawdopodobny na skutek korekty) i jednoczesne pozostawienie miejsca w portfelu na ewentualne jeszcze tańsze zakupy.

Jak mogłoby to wyglądać w praktyce? Przykładowo, przy obecnym poziomie P/E część akcyjna portfela mogłaby być wypełniona w połowie. Po spadku P/E o każdy kolejny punkt można by wypełniać tę część o kolejne 10 proc. W ten sposób w hipotetycznym, ekstremalnym scenariuszu spadku P/E poniżej 7 (to wartość z dołka kryzysu finansowego z przełomu lat 2008/2009) część akcyjna byłaby już w całości wypełniona skrajnie tanimi (i przez to atrakcyjnymi na dłuższą metę) akcjami. Oczywiście mówiąc o części akcyjnej nie mamy na myśli całego portfela inwestycyjnego, lecz tylko tę jego część, która w oparciu o indywidualną tolerancję dla ryzyka może być przez danego inwestora z „czystym sumieniem” ulokowana w akcje (jeśli inwestor ma dość silną awersję do ryzyka, to część akcyjna mogłaby stanowić np. tylko 20 proc. portfela, co oznaczałoby, że omówiony wcześniej schemat zakupów wystartowałby obecnie od 10 proc. portfela). Rzecz jasna ten przykład nie jest jedynie słusznym sposobem postępowania, ale wydaje się, że stanowi pewne lekarstwo na rynkową niepewność, przy zachowaniu szans na zyski z akcji w przypadku realizacji pozytywnego scenariusza.