Chcesz być na bieżąco? Zapisz się na NEWSLETTER

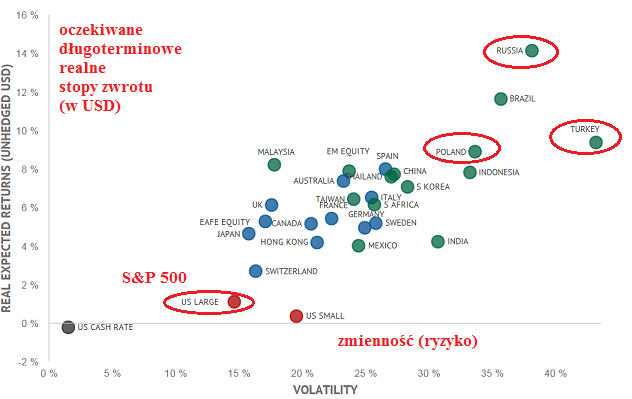

Dziś kilka ciekawostek, na jakie natknęliśmy się w raporcie cenionej amerykańskiej firmy analitycznej Research Affiliates (R.A.). W myśl klasycznej teorii portfelowej szacuje ona regularnie oczekiwane długoterminowe (10-letnie) stopy zwrotu z różnych klas aktywów i porównuje je ze zmiennością tych aktywów. Efektem są wykresy takie jak ten, pokazujący szacunki dla giełd w poszczególnych krajach.

W skali globalnej najważniejszą informacją jest to, że najniższych zysków można oczekiwać od amerykańskich akcji (dane na koniec września) - mniej niż 2% powyżej inflacji w skali roku. To nie byłyby oczywiście wyniki tragiczne (jeśli tragedię definiować jako ujemne realne stopy zwrotu), ale wg R.A. można znaleźć wiele atrakcyjniejszych rynków akcji. Za cenę nieco większej zmienności dużo więcej można będzie zarobić w innych krajach rozwiniętych (np. w Europie Zachodniej). Na drugim biegunie są rynki wschodzące, a przede wszystkim Rosja, Turcja i Brazylia - jest to zgodne z naszą diagnozą sytuacji na emerging markets. Szacunki mówią o zyskach sięgających kilkunastu procent. Ceną za to jest bardzo wysoka zmienność (nawet kilka razy większa niż w USA).

Stosunkowo blisko najbardziej "agresywnych" rynków wschodzących plasowana jest Polska - oczekiwana długoterminowa stopa zwrotu (dla indeksu MSCI Poland - w ujęciu dolarowym) to +8,9% realnie w skali roku. To szacunek osiem razy wyższy (!) niż w przypadku amerykańskiego S&P 500. Na szacunek ten składają się cztery "filary": stopa dywidendy, wzrost zysków spółek, stosunkowo niskie wyceny oraz niedowartościowanie PLN względem dolara. Oczywiście ceną za to jest również większa zmienność - ok. 33% odchylenia standardowego. Co ciekawe jednak ta zmienność jest tylko nieco ponad dwa razy większa niż w USA.