Tomasz Hońdo, CFA

Po tym jak w ubiegłym roku z funduszy średnich i małych firm uciekł miliard złotych, w tym roku jest to … najlepsza klasa aktywów w naszym zestawieniu stóp zwrotu. To kolejny przykład, że lepszym rozwiązaniem niż ciągła pogoń za zyskami jest utrzymywanie urozmaiconego portfela inwestycyjnego.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Lada moment końca dobiegną trzy kwartały 2015 roku. Czas, by spojrzeć na obecną sytuację przez pryzmat rocznych stóp zwrotu – takie zestawienia pozwalają lepiej zorientować się, w jakim punkcie jesteśmy. Sprawdziliśmy jak od początku roku radzą sobie rozmaite klasy aktywów.

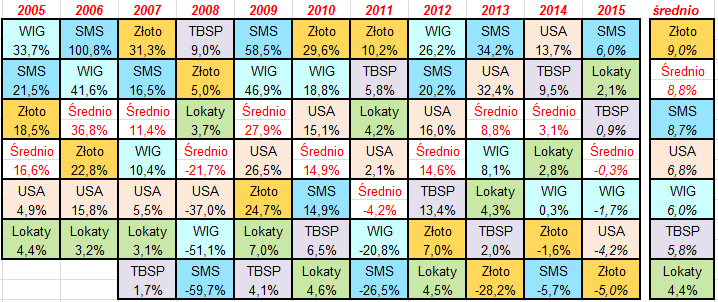

Zestawienie rocznych stóp zwrotu z wybranych klas aktywów

Źródło: Qnews.pl. Objaśnienia: SMS = zmiana kursów średnich i małych spółek, liczona jako średnia ze zmian indeksów mWIG40 i sWIG80 (zmiany te nie uwzględniają dywidend); Złoto = kontrakty terminowe na ten kruszec notowane na rynku CME; USA = S&P 500 w wersji Total Return (z uwzgl. dywidend); TBSP = indeks polskich obligacji skarbowych o stałym oprocentowaniu (Treasury BondSpot); Lokaty = średnie oprocentowanie lokat 6-12 mies. wg NBP (dla uproszczenia – z końca poprzedniego roku); średnie zyski za lata 2005-2015: liczone jako średnie roczne składane stopy zwrotu (CAGR), uwzględniające efekt kapitalizacji. Obliczenia mają charakter teoretyczny – rzeczywiste wyniki byłyby niższe o koszty zarządzania i prowizje maklerskie.

To, co szybko rzuca się w oczy, to fakt, że w tym roku życie inwestora jest dość ciężkie. Niemal wszystkie zestawione przez nas aktywa albo przynoszą jak na razie niewielkie straty, albo dają bardzo skromny zarobek. Stopa zwrotu z portfela zdywersyfikowanego pomiędzy tymi wszystkimi aktywami oscyluje wokół zera.

Jedynym wyraźnym wyjątkiem od tej smutnej reguły okazują się akcje średnich i małych spółek („SMS” w naszym zestawieniu). Interpretować to można jako efekt kombinacji kilku czynników, o których wielokrotnie pisaliśmy (krajowa gospodarka wyszła na prostą po ubiegłorocznych zawirowaniach związanych z konfliktem rosyjsko-ukraińskim, a stopy procentowe pozostają rekordowo niskie).

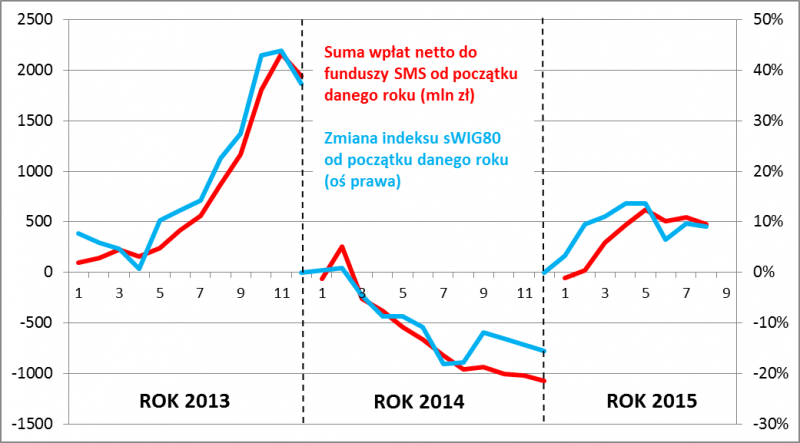

Najciekawsze w tej kwestii jest to, że stopy zwrotu z SMS zdają się w ostatnich latach zachowywać dokładnie na przekór falom napływów i odpływów kapitałów do funduszy inwestujących w tę klasę aktywów. Tegoroczne relatywnie dobre stopy zwrotu silnie kontrastują z faktem, że w ubiegłym roku z funduszy SMS uciekł ponad miliard złotych (!). W zeszłym roku ta reguła zadziałała w drugą stronę – po tym jak w 2013 r. do funduszy SMS napłynęły niemal dwa miliardy złotych, rok 2014 uplasował akcje średnich i małych firm na samym dole naszego zestawienia stóp zwrotu. To tyle w temacie zjawiska tzw. performance chasing, czyli „pogoni” za historycznymi zyskami w postaci kupowania tego, co urosło i sprzedawania tego, co spadło.

Rys. Kapitał w nieustannej pogoni za stopami zwrotu

Źródło: Qnews.pl na podst. danych IZFiA

Zauważmy przy okazji, że SMS jest jedną najbardziej kapryśnych klas aktywów – w ciągu jedenastu lat ujętych w naszym zestawieniu było aż siedem przypadków (czyli 64 proc.), w których średnie i małe spółki zajmowały skrajną pozycję (najwyższą lub najniższą). Na szczęście nie ma tego złego, co by na dobre nie wyszło – w zamian za taką huśtawkę z roku na rok, na dłuższą metę SMS oferują relatywnie wysokie średnie stopy zwrotu: 8,8 proc. w skali roku w latach 2005-2015. Wyższe zyski dało tylko złoto (9,0 proc.), ale i ono cechuje się wysoką zmiennością (trzy razy było na topie i dwa razy na samym dole tabeli).

Pozostając jeszcze przez chwilę przy akcjach SMS, można założyć, że po relatywnie udanym bieżącym roku (który oczywiście jeszcze się nie skończył i sporo może się tu wydarzyć) będzie mało prawdopodobne, by także w przyszłym ta klasa aktywów okupowała I miejsce w naszym zestawieniu (chociaż zdarzały się lata, w których z pierwszego zeskakiwała na drugie).

Ta obserwacja prowadzi nas wprost do bardziej ogólnych rozważań na temat stóp zwrotu. Jeśli dokładniej przyjrzymy się tabeli, to szybko dostrzeżemy, że konfiguracja w każdym roku jest inna. Znając rozkład zysków w jednym roku, mamy małe szanse, by przewidzieć rozkład w kolejnym. O ile jeszcze w przypadku wspomnianych SMS można dostrzec pewne reguły (po pobycie na samym dole tabeli, w kolejnym roku ta klasa zawsze lądowała na I-II miejscu), to już np. w przypadku złota taki prosty mechanizm nie funkcjonuje. Po twardym lądowaniu na dole tabeli w 2013 r., w kolejnych dwóch latach złoto wcale nie wzniosło się na wyżyny (tu ważna uwaga – stopy zwrotu z aktywów zagranicznych takich jak złoto i akcje amerykańskie podajemy w walucie notowań, czyli w dolarze; po przeliczeniu na PLN zmiany cen wyglądałyby inaczej).

Z innymi aktywami też nie jest łatwo. Przykładowo kto mógł przewidzieć, że akcje amerykańskie w latach 2005-2008 będą co roku okupowały piątą pozycję w tabeli, zaś w latach 2011-2014 wzniosą się z pozycji czwartej na pierwszą, po czym w tym roku runą niemal na sam dół porównania? Tu także kłania się problem „performance chasing” – zadyszka w USA pojawiła się po okresie wzmożonej mody na amerykańskie akcje. To samo dotyczy np. obligacji skarbowych o stałym oprocentowaniu (indeks TBSP), czyli wrażliwych na wahania stóp procentowych. Kto trafnie przewidział taką ścieżkę wydarzeń: w 2012 r. niezłe zyski (ale i tak nieco niższe od średniej dla wszystkich klas aktywów), w 2013 r. – słabe, w 2014 r. – znów pokaźne, a w tym – symboliczne?

Nieodłączny element przypadkowości sprawia, że uwaga kieruje się w stronę portfela zdywersyfikowanego, złożonego z rozmaitych aktywów. Przykładowy uśredniony portfel z naszego zestawienia (nieco „skrzywiony” w stronę klas akcyjnych ze względu na ich przewagę liczebną) nigdy na przestrzeni jedenastu lat nie znalazł się ani na ostatnim (co oczywiste), ani nawet przedostatnim miejscu. Nigdy nie był też ani na pierwszym, ani na drugim miejscu w poszczególnych latach. Zawsze był po prostu przeciętny. Jeśli jednak podsumujemy wyniki za wszystkie te lata, to okazuje się, że owa przeciętność w poszczególnych latach zaowocowałaby wcale nieprzeciętnymi rezultatami na dłuższą metę. Średnioroczna stopa zwrotu z portfela wylądowała na … drugim miejscu w zestawieniu, przegrywając tylko ze złotem i wygrywając ze wszystkimi klasami akcyjnymi, o instrumentach dłużnych (obligacjach i lokatach) już nie mówiąc. Wygląda na to, że unikanie dużych strat w poszczególnych latach (takich jak 2008 lub 2011) okazuje się być może lepsze, niż ryzykowna pogoń za najwyższymi zyskami na krótką metę.

Reasumując, w tym roku trudno jest znaleźć klasę aktywów, która przynosiłaby przyzwoite, dwucyfrowe stopy zwrotu. Relatywnie dobrze wypadają jedynie akcje średnich i małych spółek, które nadrabiają zaległości z ubiegłego roku. Rozczarowują natomiast np. amerykańskie akcje, które były w modzie w poprzednich latach. Przykład SMS pokazuje, że pochopna ucieczka od aktywów, które w danym roku są w niełasce, na dłuższą metę jest dużo bardziej ryzykowne, niż utrzymywanie zrównoważonego portfela złożonego z różnych klas aktywów.