Chcesz być na bieżąco? Zapisz się na NEWSLETTER

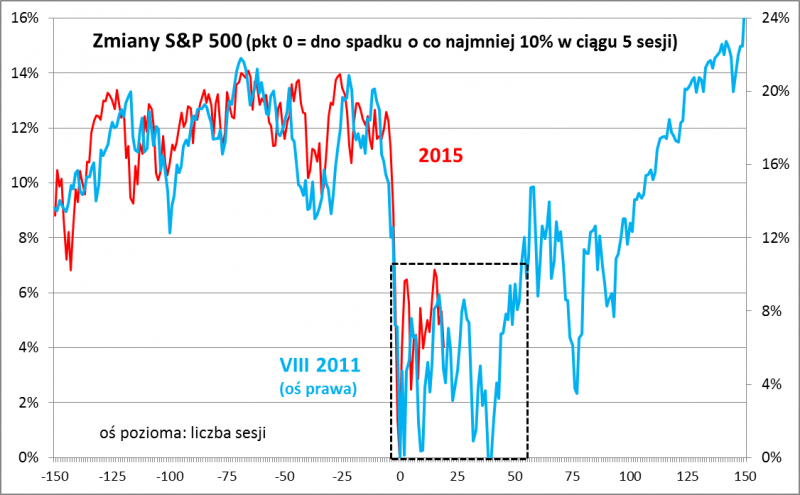

Mija miesiąc od pamiętnego sierpniowego tąpnięcia na rynkach akcji. Mimo upływu czasu "rany" jeszcze się nie zagoiły, a wśród inwestorów na świecie utrzymuje się duża nerwowość. Dno sierpniowej paniki wyraźnie zdaje się oddziaływać na indeksy niczym magnes.

Jeśli popatrzymy na historię, to dojdziemy jednak do wniosku, że nie jest to żadna anomalia - tak po prostu musi być. Jak już pisaliśmy, w większości historycznych przypadków po tak silnych spadkach jak te w sierpniu amerykański S&P 500 potem zwykle zawracał w kierunku dołka. Widać przykładowo duże podobieństwo obecnej sytuacji do tej sprzed czterech lat.

Amerykański indeks jeszcze przez ok. 40 sesji (mniej więcej dwa miesiące) nie mógł się na dobre otrząsnąć po szoku z sierpnia 2011 roku. Panowała silna zmienność, a dno paniki tak jak teraz działało niczym magnes. Dopiero po ponownym przetestowaniu dołka (chwilowo S&P 500 znalazł się poniżej niego) nadszedł czas na trwalszą poprawę. Wygląda więc na to, że obecna huśtawka nastrojów jest zjawiskiem naturalnym po silnym sierpniowym tąpnięciu.

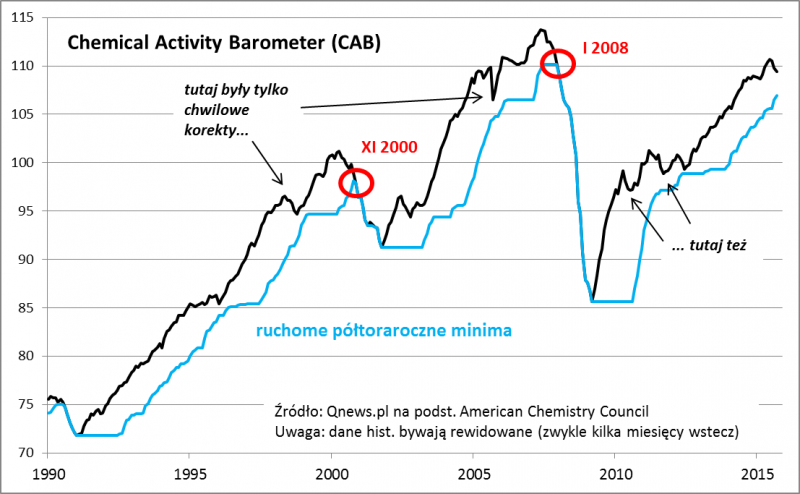

Kątem oka warto jednocześnie obserwować sprawdzone wskaźniki makroekonomiczne. Jednym z nich jest monitorowany przez nas "barometr aktywności w przemyśle chemicznym" (CAB). Według najnowszego odczytu wskaźnik ma za sobą trzeci spadkowy miesiąc z rzędu. To oznaka pewnej zadyszki w amerykańskiej gospodarce, stanowiąca fundamentalne wytłumaczenie ostatniej nerwowości rynkowej. Podobne zniżki wskaźnik zaliczył w trakcie poprzednich największych korekt na Wall Street (lata 2010-2012).

Kluczowe pytanie brzmi: czy na tym etapie jesteśmy w stanie przesądzić, że zauważalne "podkopanie" fundamentów sygnalizowane przez CAB to początek cyklicznego spowolnienia gospodarczego, które mogłoby pociągnąć za sobą bessę? W celu odpowiedzi na to pytanie stosujemy proste kryterium: w latach 2000 i 2007 poważnym sygnałem ostrzegawczym był spadek CAB do 18-miesięcznego (półtorarocznego) minimum (i potem dalsze pogłębianie dołków); taki sygnał nie pojawił się natomiast w latach 2010-2012. Obecnie takiego sygnału też jeszcze nie ma, tak więc lepiej nie wyprzedzać faktów, jeśli chodzi o ogłaszanie głębszego spowolnienia w USA. Z czysto statystycznego punktu widzenia, prawdopodobieństwo tego, że ostatni spadek CAB stanowi jedynie przejściową korektę (zadyszkę) wynosi aż 75% (spośród ośmiu podobnych spadków w okresie od 1995 r. tylko dwa zakończyły się recesją).