Tomasz Hońdo, CFA

Ostatnie tąpnięcie giełdowe ożywiło dyskusję na temat dalszych losów najważniejszego rynku akcji. Prezentujemy koronne argumenty za i przeciw negatywnemu scenariuszowi.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Trzeba przyznać, że niedawne tąpnięcie na Wall Street i innych giełdach bardzo ożywiło debatę na temat losów głównego rynku akcji. Nie brakuje argumentów ani za scenariuszem bessy, ani też za jego uniknięciem. Dziś przyjrzymy się przynajmniej części z tych najważniejszych (bo omówić wszystkie chyba nie sposób). Podzielimy rozważania na pięć bloków tematycznych – w każdym z nich zarówno byki, jak i niedźwiedzie mają coś do powiedzenia.

1. Sytuacja techniczna

Fani analizy wykresów toczą odwieczny spór: czy wykresy powinny być w skali logarytmicznej czy zwykłej, liniowej? Na pozór to tylko niuans, ale obecnie urasta do rangi czynnika, który decyduje o ocenie sytuacji rynkowej. Jeśli bowiem spojrzymy na wykres S&P 500 w skali logarytmicznej, to otrzymujemy niezbyt ładny obraz: linia trendu wzrostowego wybiegająca z dołków z II poł. 2011 r. została przebita (czyli sytuacja uległa radykalnemu pogorszeniu). Tymczasem ten sam wykres, ale w tradycyjnej (liniowej) skali pokazuje, że ta sama linia nie została przebita. W dołku tąpnięcia S&P 500 jedynie zetknął się z nią.

Dylemat zniknie, jeśli indeks przebije także tę drugą linię. Gdyby jednak przeżył większe odreagowanie, to sprawa będzie nadal zagmatwana (dla niedźwiedzi będzie to tylko ruch powrotny do linii trendu, a dla byków – odbicie od wsparcia). No cóż, ktoś kiedyś powiedział, że analiza techniczna to bardziej sztuka niż nauka ścisła…

Indeks S&P 500 – jeden indeks, dwie linie trendu, dwa odmienne wnioski

2. Wyceny akcji

Wydaje się, że pod tym względem pewną przewagę merytoryczną mają niedźwiedzie. Amerykańskie akcje nawet mimo ostatniej przeceny nie są tanie, właściwie bez względu na to, jaki wskaźnik weźmiemy pod uwagę. Owszem, wskaźnik ceny do prognozowanych zysków spółek (P/E) cofnął się z wygórowanego poziomu rzędu 17 do ok. 15, ale to ciągle wartość przewyższająca wyraźnie 10-letnią średnią (ok. 13,9), nie mówiąc już o tym, że w dołkach bessy bywało zdecydowanie taniej (ok. 9 w październiku 2008 r. i ok. 10 w sierpniu 2011 r.). A gdyby wziąć pod uwagę inne, postulowane przez pesymistów wskaźniki, takie jak kapitalizacja giełdy / wielkość PKB lub cena / przychody ze sprzedaży, to okazałoby się, że dystans do wieloletnich średnich jest jeszcze większy.

Wskaźnik ceny do przychodów ze sprzedaży spółek z S&P 500

Co na to optymiści? Jednym z koronnych argumentów jest to, że wyceny na wielu innych rynkach nie są tak wygórowane. Przykładowo wskaźnik P/E w przypadku niemieckich spółek „zjechał” w trakcie przeceny niemal do poziomu 10-letniej średniej (ok. 11,5). Może więc zamiast bessy będziemy mieli relatywnie słabe stopy zwrotu w USA względem innych rynków?

3. Nastroje inwestorów

Optymiści cieszą się, bo… ich grono znacznie się skurczyło na skutek ostatniego tąpnięcia. W cytowanym już przez nas wcześniej badaniu firmy Investors Intelligence, odsetek byków znalazł się na poziomie najniższym od dołka bessy w 2009 roku. A im mniejszy optymizm na rynku, tym potencjalnie większe pole do jego powrotu. Ostre pogorszenie nastrojów pokazały też innych wskaźniki, takie jak „indeks strachu” VIX, czy Put/Call (relacja liczby otwartych opcji sprzedaży na S&P 500 względem liczby opcji kupna).

Niedźwiedzie też mają jednak swoje argumenty. Wśród nich jest poziom alokacji w akcje według comiesięcznego sondażu Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych (AAII). Mimo sierpniowej zawieruchy zadeklarowany przez członków AAII średni udział akcji w portfelach wynosił 65 proc., czyli ciągle więcej od wieloletniej średniej (ok. 60 proc.). Dla porównania, w dołku w 2009 r. odsetek ten wynosił zaledwie ok. 42 proc.

4. Rynek pracy

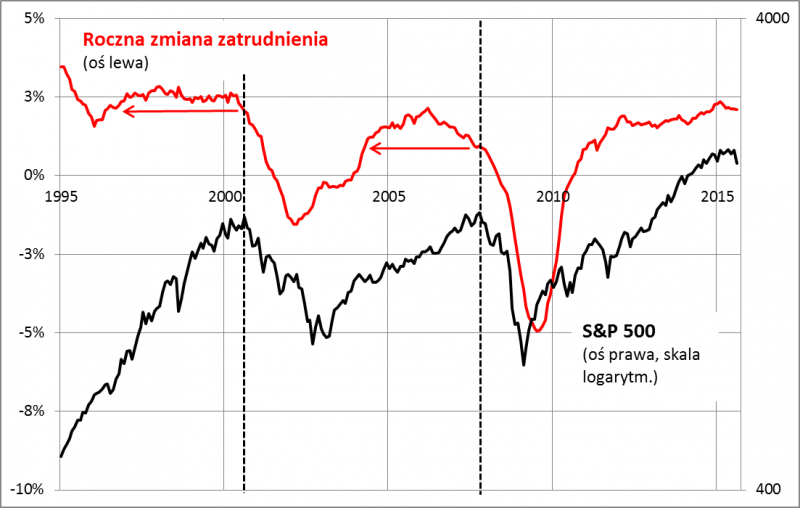

Zmiany zatrudnienia i bezrobocia stanowią przedmiot niekończących się debat, bo jest to jeden z kluczowych czynników decydujących o polityce Fedu. Tutaj argumenty niedźwiedzi dzielą się generalnie na dwie kategorie: jedni utrzymują, że poprawa na rynku pracy jest iluzoryczna (bo np. kurczy się tzw. siła robocza, na podstawie której liczy się stopę bezrobocia, a wzrost wynagrodzeń nie idzie w parze we wzrostem zatrudnienia). Druga grupa nie neguje poprawy – wręcz przeciwnie, twierdzi, że jest ona już na zaawansowanym etapie. Porównanie obecnego cyklu spadku stopy bezrobocia z historycznymi cyklami faktycznie pokazuje, że coś jest na rzeczy. A skoro tak, to czy niebawem nie powinna przypadkiem nadejść cykliczna fala wzrostu bezrobocia (w domyśle – recesji)?

Co na to optymiści? Według naszych własnych badań sygnałem do ewakuacji z rynku akcji okazało się dwukrotnie załamanie rocznej zmiany zatrudnienia (uwaga komentatorów koncentruje się zwykle na miesięcznych zmianach, a te bywają chaotyczne). Kiedy wskaźnik ten schodził do poziomów najniższych od co najmniej kilkunastu miesięcy, S&P 500 właśnie przymierzał się do bessy (lata 2007 i 2000). Teraz z takim sygnałem jeszcze nie mamy do czynienia i jest mało prawdopodobne, by został wygenerowany w najbliższych miesiącach.

Na razie nie widać sygnału ostrzegawczego, jakim było załamanie wzrostu zatrudnienia

5. Polityka pieniężna

Ostatnie dwie wielkie bessy na Wall Street zostały poprzedzone całą serią podwyżek stóp procentowych. Obecnie dopiero potencjalnie stoimy u progu takiej serii, tak więc dlaczego bessa miałaby nastąpić już teraz – pytają optymiści. Zwracają też uwagę na kolejną zależność – historycznie recesje były z reguły poprzedzone specyficznym sygnałem z rynku pieniądza: tzw. odwróceniem krzywej rentowności (na skutek podwyżek przez Fed krótkoterminowe stopy procentowe wędrowały powyżej rentowności długoterminowych obligacji). Teraz do podobnego sygnału daleka droga.

Niedźwiedzie w tym przypadku nie mają chyba równie konkretnych argumentów. Sprowadzają się one do stwierdzenia, że obecna sytuacja jest wyjątkowa – poprzednie kilka lat stało pod znakiem eksperymentalnej, ultra luźnej polityki (QE). Dlatego już pierwsze podwyżki stóp mogą mieć większe niż w przeszłości znaczenie.

Które z tych przeciwstawnych argumentów wygrają? Ciągle relatywnie wysokie wyceny akcji w obliczu nadchodzących podwyżek stóp procentowych pozostają powodem do niepokoju. Jeśli jednak spojrzeć na sprawę przez pryzmat prawdopodobieństwa, to do tej pory nie pojawiły się sprawdzone historycznie, omówione wcześniej sygnały ostrzegawcze z rynku pracy i pieniężnego, które na przestrzeni ostatnich kilkunastu lat oznaczały wysokie prawdopodobieństwo pojawienia się bessy.