Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Przegląd sierpniowych zmian indeksów ujawnia ciekawą kwestię, którą łatwo przeoczyć w natłoku codziennych informacji.

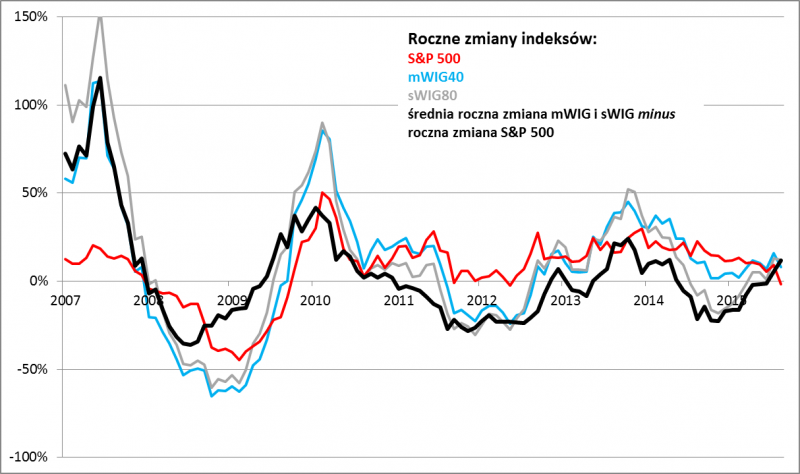

Podczas gdy na koniec sierpnia roczna zmiana amerykańskiego S&P 500 po raz pierwszy od ponad trzech lat spadła poniżej zera (-1,6%), to w przypadku polskich indeksów małych i średnich spółek była - mimo sierpniowej przeceny - wyraźnie na plusie (mWIG: +8%, sWIG: +12%). Efekt jest taki, że dynamika tych indeksów stała się o ok. 10-15 pkt. proc. wyższa od dynamiki S&P 500.

Innymi słowy, po raz pierwszy od dwóch lat polskie indeksy średnich i małych spółek okazują się w tym zestawieniu lepsze niż amerykański benchmark, który przecież jeszcze niedawno był wychwalany za wysokie stopy zwrotu. Wskaźnik różnicy rocznych zmian indeksów jest w wyraźnym cyklu wzrostowym - to obecnie jedna z najbardziej intrygujących kwestii.

Oczywiście ta obserwacja nie gwarantuje, że w razie dalszego załamania S&P 500 nasz rynek pozostanie niewzruszony, ale warto zauważyć, że z podobną sytuacją (wzrostem różnicy w stopach zwrotu) nie mieliśmy do czynienia ani na początku bessy na przełomie lat 2007/2008, ani też przed krachem w VIII-IX 2011 r.

Na koniec uwaga metodologiczna: ani w zmianach S&P 500, ani polskich indeksów nie są uwzględnione dywidendy (ich uwzględnienie pradopodobnie nie zmieniłoby zasadniczo wniosków).