Tomasz Hońdo, CFA

Tegoroczne zachowanie indeksów na GPW jest zaskakująco zbliżone do historycznej średniej. To uderzające podobieństwo nie musi się utrzymać w dalszej części roku, ale są argumenty za kontynuacją dobrej passy.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Maj nie okazał się szczególnie udany dla posiadaczy akcji na GPW. Przez większość miesiąca mieliśmy do czynienia z postępującą korektą wcześniejszych zwyżek.

Tu na myśl nasuwa się słynne, zapożyczone z rynku amerykańskiego zalecenie „sell in May and go away” („sprzedaj w maju i czekaj”). Jeśli przez sprzedaż w maju należy rozumieć początek maja, to jak na razie ta „reguła” nieźle się sprawdza w tym roku. Ale czy sprawdzi się w dalszej części roku? Według najbardziej popularnej wersji omawianego sloganu akcje (sprzedane na początku maja) należałoby odkupić dopiero w okolicach początku listopada, czyli po wakacjach i cieszącym się złą sławą („miesiąc krachów”) październiku.

Pytanie tylko czy taka reguła w polskich warunkach w ogóle ma uzasadnienie historyczne? W celu sprawdzenia stworzyliśmy prosty „model” roku – uśredniając zachowanie indeksów na przestrzeni ostatnich 20 lat (1995-2014; pominęliśmy pierwsze pionierskie lata GPW). Owe 20 lat to już całkiem przyzwoity ze statystycznego punktu widzenia okres, potencjalnie pozwalający wyciągnąć jakieś wnioski.

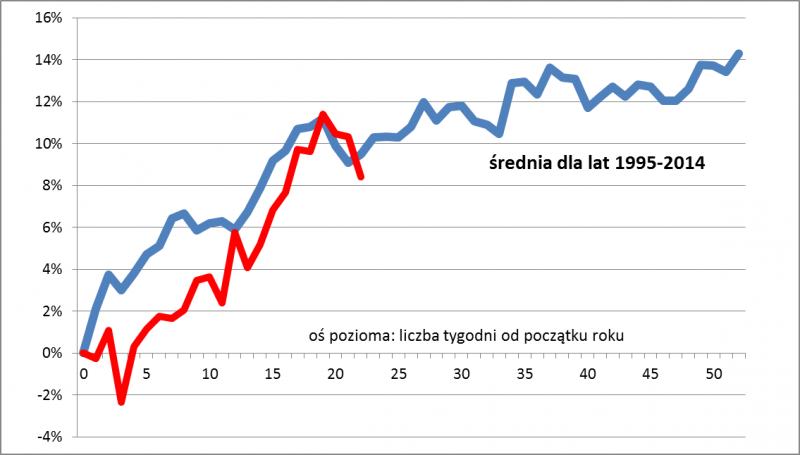

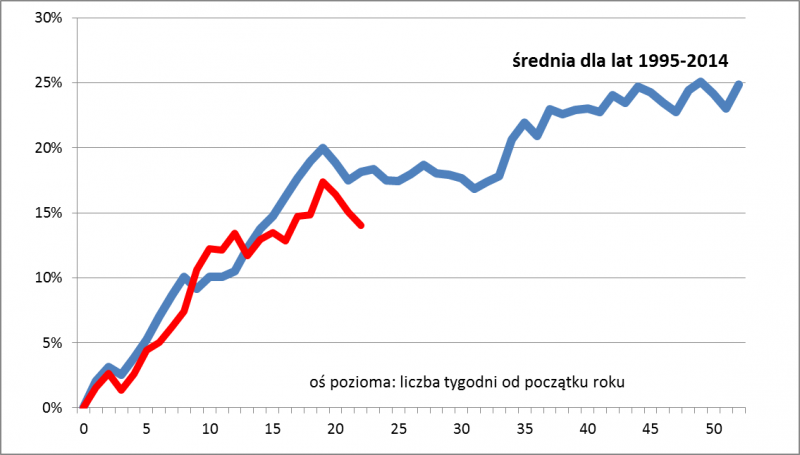

Porównaliśmy taki historyczny „schemat” z tegorocznym zachowaniem indeksów. Wyniki okazują się zaskakujące. Indeksy podążają w tym roku ścieżką niemal idealnie zgodną z historyczną średnią!

Rys. 1. Zmiany WIG w tym roku w porównaniu z historyczną średnią

Rys. 2. Zmiany sWIG80 w tym roku w porównaniu z historyczną średnią

Na tej podstawie nasuwa się kilka wniosków. Po pierwsze dostrzec tu można coś na kształt wspomnianego „efektu maja”, przynajmniej jeśli chodzi o indeks małych spółek, który statystycznie rzecz biorąc miał tendencję do ustanawiania lokalnej górki po dwudziestym tygodniu roku (zwykle mniej więcej połowa maja). Okres słabości trwał jednak dużo krócej niż wynikałoby to z zapożyczonej zza oceanu wersji „reguły” – do 32. tygodnia roku (lipiec), a nie do listopada.

Gdyby zatem potraktować uśrednioną historyczną ścieżkę jako wskazówkę (o czym czy tak warto postąpić – za chwilę), to nasuwałby się wniosek, że w czerwcu należy liczyć się z zadyszką na rynku akcji, a potem „gorącym latem” na GPW pod znakiem nowych szczytów indeksów.

Oczywiście do omawianego historycznego wzorca warto podchodzić z dużą rezerwą. Widoczne na wykresach ścieżki to jedynie uśrednienie zachowania indeksów. Problemu nie byłoby, gdyby odchylenia od tej średniej w poszczególnych latach były niewielkie – wówczas rozważania na temat sezonu sprzyjającego inwestycjom miałyby sens. Sęk w tym, że tak nie jest – odchylenia były w przeszłości na tyle znaczne, że traktowanie średniej jako definitywnej wskazówki jest niezbyt uzasadnione. W przypadku WIG tzw. odchylenie standardowe od średniej na koniec roku wynosiło prawie 31 pkt. proc. Innymi słowy wyniki odbiegające o 31 pkt. proc. w dół lub w górę od średniej (na koniec roku) są prawdopodobne.

W świetle tego tegoroczną zadziwiającą zbieżność indeksów z uśrednionymi historycznymi ścieżkami traktować można raczej jako przypadek.

Czy oznacza to, że z historii nie płyną żadne wartościowe lekcje? Owszem, płyną. Zauważmy, że uśrednione ścieżki indeksów mają kształt rosnący. Innymi słowy, w odpowiednio długim okresie akcje przynoszą zyski (oczywiście stwierdzenie to nie dotyczy każdego kolejnego roku). Tegoroczne zachowanie indeksów nie jest więc żadną anomalią czy jednorazowym wybrykiem, lecz po prostu potwierdzeniem tej reguły.