Tomasz Hońdo, CFA

W IV kwartale poprawę rezultatów finansowych odnotowała mniej niż połowa dużych i średnich spółek – wynika z naszych wyliczeń. Dobra wiadomość jest jednak taka, że teraz – wraz z oczekiwanym przyspieszeniem w gospodarce – wzrost zysków może nabrać bardziej „demokratycznego” charakteru.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Na polskim rynku akcji obserwujemy ostatnio stopniową poprawę koniunktury. Przykładowo kojarzony ze średniej wielkości firmami indeks mWIG40 podjął próbę wyjścia górą z wielomiesięcznego trendu bocznego, dzięki czemu znalazł się najwyżej od siedmiu lat. Jak ta poprawa ma się do fundamentów, czyli wyników finansowych spółek? Nadarza się okazja, by się nad tym zastanowić – mamy już praktycznie komplet raportów za 2014 rok lub przynajmniej IV kw. ub.r. Postanowiliśmy przyjrzeć się zyskom giełdowych firm przez pryzmat rozmaitych porównań i ciekawostek statystycznych. Część przytaczanych danych dotyczy samego IV kwartału, inne zaś – całego roku. Na warsztat wzięliśmy spółki z dwóch indeksów: WIG20 oraz mWIG40, czyli w pewnym uproszczeniu 60 najważniejszych firm na GPW.

Pierwszy wniosek, jaki nasuwa się przy analizie zbiorczych rezultatów jest taki, że poprawa ma dość wybiórczy charakter. Bardzo dalekie od prawdy byłoby stwierdzenie, że mamy do czynienia z powszechnym wzrostem zysków. Fakty są takie, że w IV kw. ub.r. lepsze wyniki netto względem IV kw. 2013 r. odnotowało 47% spółek ze wspomnianych indeksów. Okazuje się przy tym, że relatywnie słabo wypada pod tym względem przede wszystkim WIG20. W jego gronie jedynie 6 spośród 20 spółek (czyli tylko 30 proc.!) miało wynik netto w IV kw. lepszy niż przed rokiem. Na dodatek trzy firmy wygenerowały idące w setki milionów lub nawet miliardy złotych straty w skali całego roku (JSW, Lotos, PKN Orlen).

Dużo lepiej wypadły pod tym względem spółki z mWIG40 – tutaj 55% spośród nich odnotowało poprawę w IV kw. Także w tym gronie napotkaliśmy na (cztery) firmy z całorocznymi stratami (GTC, Integer, Midas, Rovese), ale ich waga nie była tak duża jak w przypadku WIG20.

Uwagę zwraca jeszcze jeden fakt, związany z systematycznością generowania zysków. Wśród dwudziestu blue chips znaleźliśmy tylko pięć takich, które mogły się pochwalić w IV kw. zarobkami najwyższymi od co najmniej czterech kwartałów. W przypadku mWIG40 takich firm naliczyliśmy 17, czyli niemal 43 proc. Być może wszystkie te fakty pozwalają lepiej zrozumieć dlaczego indeks 20 najważniejszych spółek na GPW radzi sobie wyraźnie słabiej niż wskaźnik „średniaków”.

Niezależnie już od różnic między indeksami można skonkludować, że odsetek spółek z poprawą wyników (47 proc. dla obu indeksów) nie jest wysoki. Nasze wyliczenia prowadzą jednocześnie do wniosku, że w IV kw. wskaźnik ten był jeszcze niższy niż w poprzednich kwartałach ubiegłego roku (najwyższy odczyt odnotowaliśmy w III kw. – 61 proc.). Być może ten regres należy po prostu odczytywać jako efekt pewnej zadyszki w polskiej gospodarce widocznej w danych nt. PKB. Dlaczego zatem indeksy giełdowe ostatnio radzą sobie coraz lepiej? Czy ta sprzeczność jest dowodem na to, że ceny akcji „odrywają się od fundamentów”? Jesteśmy dalecy od takiej interpretacji. Wydaje się raczej, że relatywnie niski odsetek spółek z poprawą wyników w IV kw. ub.r. to już kwestia przeszłości, natomiast inwestorzy uwagę koncentrują na przyszłości. Jeśli sprawdzą się oczekiwania dotyczące przyspieszenia dynamiki polskiego PKB w kolejnych kwartałach, także poprawa rezultatów finansowych powinna nabrać bardziej „demokratycznego” charakteru.

16,88 mld zł – tyle zarobiły spółki z WIG20 w 2014 r.

7,54 mld zł – taki był zaś zarobek spółek z mWIG40

Na koniec naszych rozważań „wynikowych” wypada zastrzec, że prezentowane tu zestawienia mają przede wszystkim charakter historyczny. Przy podejmowaniu decyzji inwestycyjnych ważne są również perspektywy na przyszłość, które w przypadku poszczególnych spółek mogą się istotnie różnić od historycznych osiągnięć. Przy analizie warto też zwracać szczególną uwagę czy najnowsze wyniki nie zostały zaburzone przez czynniki o charakterze jednorazowym (np. tak jak w przypadku CCC czy LPP – wielomilionowe korzyści podatkowe).

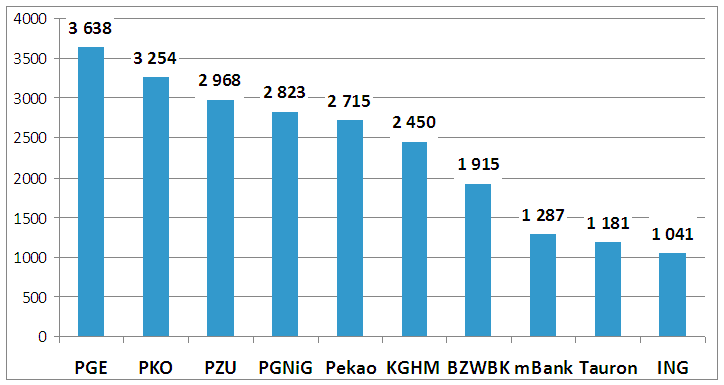

Rys. 1. Spółki z WIG20/mWIG40 o największych zyskach netto w całym 2014 roku (mln zł)

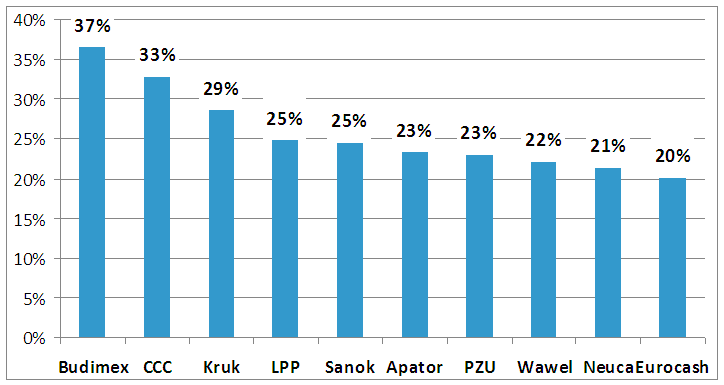

Rys. 2. Spółki z WIG20/mWIG40 o najwyższych wskaźnikach ROE

ROE definiujemy jako: skonsolidowany zysk netto za ostatnie 4 kwartały (rok) / średni poziom kapitałów własnych dla akcjonariuszy jednostki dominującej na koniec każdego z ostatnich 4 kwartałów. W przypadku CCC i LPP prezentujemy ROE skorygowane o jednorazowe korzyści podatkowe.

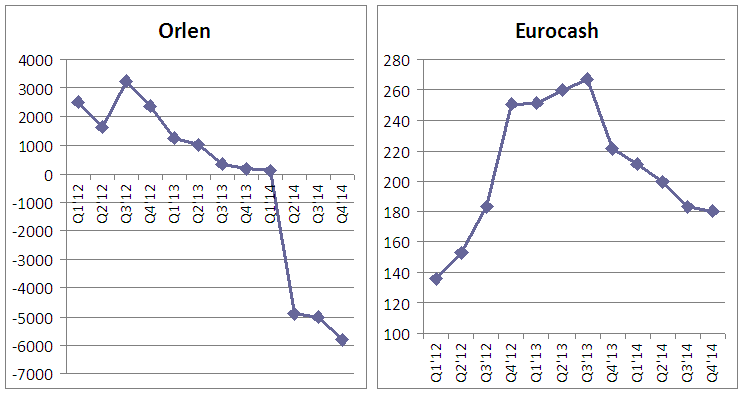

Rys. 3. Blue chips (tylko WIG20) z zyskami największymi od co najmniej 10 kwartałów (mln zł)

Uwaga – zysk LPP nieskorygowany o jednorazową korzyść podatkową.

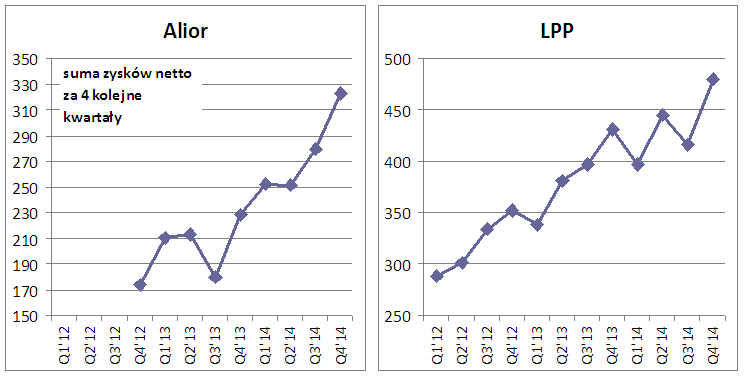

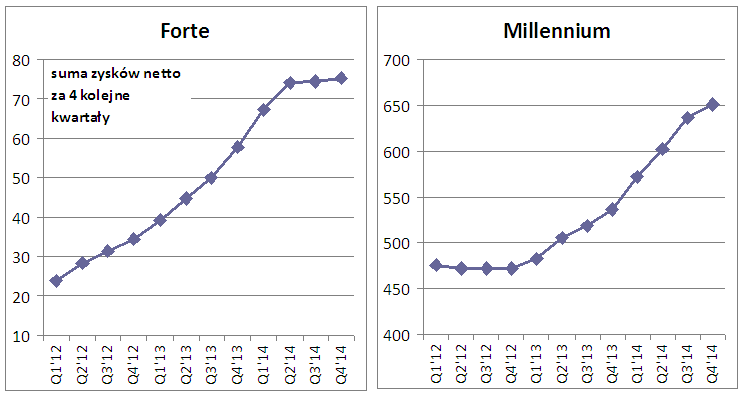

Rys. 4. Spółki z WIG20/mWIG40 o najdłuższej nieprzerwanej serii poprawy wyników (mln zł)

Rys. 5. Spółki z WIG20/mWIG40 o najdłuższej nieprzerwanej serii pogorszenia wyników (mln zł)