Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

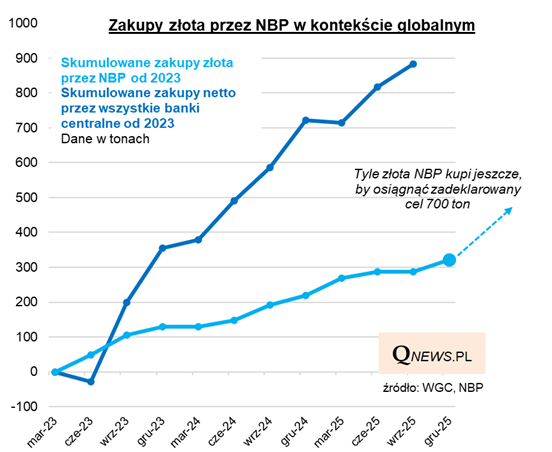

Na przestrzeni ostatnich lat systematycznie podkreślam, że jedną z głównych sił napędzających hossę na rynku złota są zakupy banków centralnych (głównie z rynków wschodzących). A wśród tych banków w ścisłej czołówce jest nasz NBP. Z tego względu nie sposób przejść obojętnie wobec najnowszych deklaracji prezesa rodzimego banku centralnego A. Glapińskiego, który zapowiedział właśnie, że NBP będzie dążył do zgromadzenia 700 ton szlachetnego metalu wobec 550 ton na koniec 2025 (ta wartość to też nowość - dane te pokazują, że w całym IV kwartale bank dokupił prawie 35 ton kruszcu - były to zakupy największe od I kw. ub.r.).

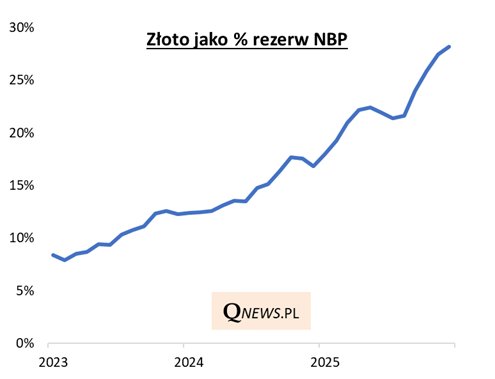

Notabene oznacza to, że NBP chce odejść od procentowego poziomu docelowego, wyznaczonego raptem kilka miesięcy na poziomie 30 proc. aktywów rezerwowych. Swoją drogą, na koniec 2025 złoto stanowiło już ponad 28 proc. Gdyby NBP już teraz miał zadeklarowane 700 ton złota, to stanowiłoby ono (w cenach z końca 2025) niemal 36 proc. całych rezerw!

Abstrahując już od motywów, jakie skłaniają szefa NBP do dalszego zwiększania udziału złota w aktywach i pojawiającej się krytyki tak masowych działań (podstawowy zarzut - pieniądze inwestowane w szlachetny metal mogłyby być lokowane np. w obligacje pozwalające czerpać zyski z odsetek), zastanówmy się nad wpływem tych poczynań na cały globalny rynek tego aktywa. Poniżej odświeżamy wykres pokazujący zakupy NBP na tle wszystkich banków centralnych. Ponad 300 ton szlachetnego metalu zakupione od początku 2023 (to właśnie mniej więcej wtedy rodzimy bank zabrał się za intensywne kupowanie) to mniej więcej 1/3 zmiany stanu posiadania wszystkich banków centralnych - wynika z naszej analizy danych World Gold Council (to wstępny szacunek, bo nie znamy jeszcze zbiorczych danych za IV kwartał).

Reasumując, NBP jest wśród tych banków centralnych, których apetyt na złoto nie słabnie. Bez wątpienia te działania pozostaną, przynajmniej do czasu osiągnięcia zasygnalizowanych celów, wsparciem dla notowań szlachetnego metalu (choć oczywiście NBP teoretycznie może wstrzymać się z dalszymi zakupami do momentu większej korekty - tak jak to zrobił w październiku).

Tomasz Hońdo, CFA, Quercus TFI S.A.