Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

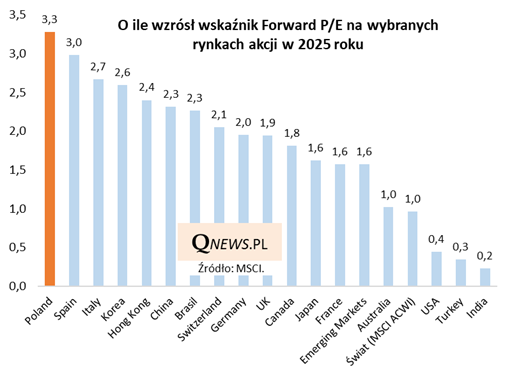

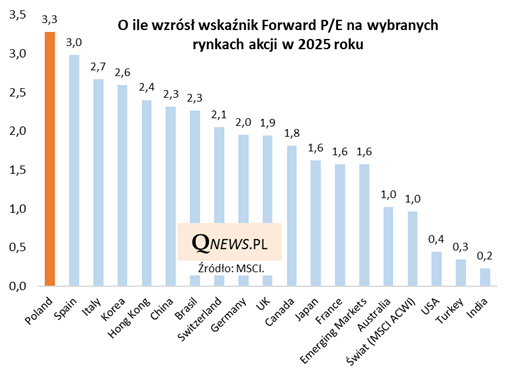

Na opisywany już wcześniej fenomenalny wynik polskich akcji w 2025 roku złożył się m.in. tzw. re-rating, czyli przeniesienie wycen walorów na wyższy poziom. Analiza danych dla indeksów MSCI pokazuje, że wskaźnik Forward P/E (cena/prognozowane zyski spółek) podniósł się w przypadku MSCI Poland o 3,3 pkt. (co w ujęciu procentowym daje ok. 45 proc.).

O tym, jak duża jest to zmiana, przekonuje nasze porównanie z innymi rynkami akcji. Okazuje się, że polska giełda była pod tym względem globalnym liderem, wyprzedzając nawet entuzjastycznie przeszacowywane w górę rynki południowej Europy, czy też niektóre azjatyckie, z Chinami i Koreą na czele. Daleko w tyle były zaś pod tym względem relatywnie najdroższe akcje amerykańskie (a wśród rynków wschodzących - Indie).

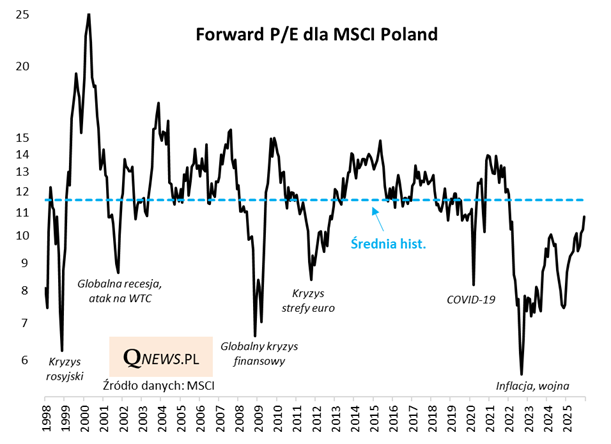

Czy ten silny re-rating oznacza, że polskie akcje są już drogie? Poniższy wykres pokazuje, że z jednej strony ciężko byłoby już mówić o wybitnej okazji inwestycyjnej. Wskaźnik P/E, który na jesieni 2022 był rekordowo nisko w efekcie paniki związanej z wojną w Ukrainie i podwyżkami stóp procentowych, od tego czasu podrósł z 5,5 do 10,7, czyli niemal podwoił się.

Dobra wiadomość jest natomiast taka, że P/E jest nadal lekko poniżej wieloletniej średniej (11,4). Pod tym względem polskie akcje nie są jeszcze drogie.

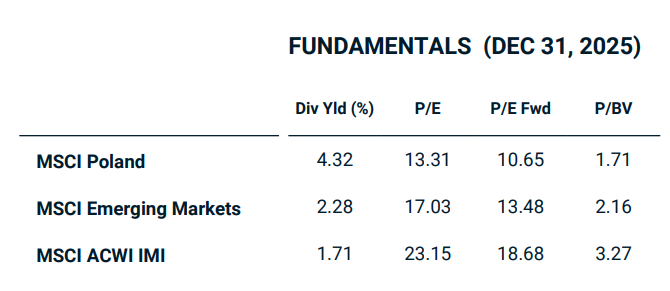

Mimo, że w ubiegłym roku inwestorzy mocno przeszacowali w górę wyceny polskich akcji, to na tle czy to rynków wschodzących (EM), czy też całego giełdowego świata (ACWI), na GPW nie jest drogo. Nadal widać pokaźne dyskonto w przypadku każdego z poniższych wskaźników, nie tylko P/E, ale też stopy dywidendy i ceny do wartości księgowej.

Reasumując, fenomenalne stopy zwrotu z polskich akcji w ub.r. związane były z entuzjastycznym re-ratingiem wycen, w tempie należącym do globalnej czołówki. Mimo to polskie walory na tle świata, jak i własnej historii, nie wydają się jeszcze drogie.

Tomasz Hońdo, CFA, Quercus TFI S.A.