Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Dalsza erozja zysków netto, ale jednocześnie stabilizacja przepływów pieniężnych na dużo wyższym poziomie – tak wyglądały wyniki blue chips w I kwartale. A co z wycenami?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Tradycyjnie przyglądamy się najnowszym wynikom finansowym spółek na warszawskiej giełdzie. Dziś pod lupę weźmiemy dwudziestkę najważniejszych firm, czyli tych z koszyka WIG20.

O ile standardowo przy okazji publikacji raportów uwaga komentatorów skupia się na tym czy rezultaty były lepsze/gorsze od oczekiwań analityków, to podejście takie ma charakter typowo krótkoterminowy. W naszym podsumowaniu skupimy się natomiast na długofalowych trendach w wynikach.

Owe tendencje najlepiej widać, jeśli zastosujemy nasze standardowe podejście i zaprezentujemy najnowsze dokonania spółek jako sumę za cztery kolejne kwartały. Na wykresach i w tabelach pokazujemy jak zachowują się takie „kroczące” sumy na przestrzeni lat.

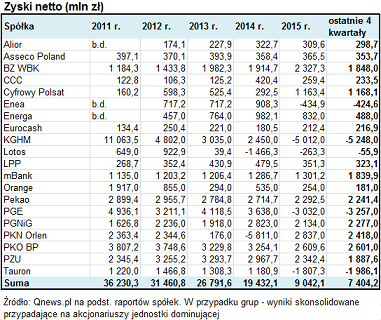

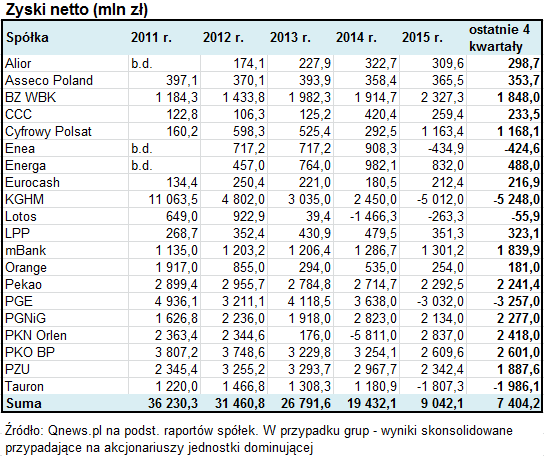

Rys. 1. Sumy wyników z czterech kolejnych kwartałów (mln zł)

Źródło: Qnews.pl na podst. raportów spółek

Zła wiadomość jest taka, że – choć I kwartał nie był aż tak dramatyczny jak IV kw. ub.r. (gdy część spółek, np. energetycznych, szokowała wielomiliardowymi odpisami z tytułu utraty wartości aktywów) – to jednak przyniósł dalszy regres. Suma zysków z 4 kwartałów stopniała do 7,4 mld zł, co jest poziomem najniższym od co najmniej pięciu lat. Czy ktoś pamięta jeszcze czasy, gdy ta sama grupa spółek raportowała zarobki netto przekraczające 30 mld zł w skali czterech kwartałów?

Tabela pozwala prześledzić jak w tym samym czasie radziły sobie poszczególne blue chips.

W przeszło połowie za regres wyników w całym WIG20 odpowiada jedna firma – KGHM. Z „maszyny do produkcji pieniędzy” generującej ponad 11 mld zł zysku w 2011 r. stała się największym „producentem strat”. Ale degradacja KGHM nie tłumaczy wszystkiego. Na przestrzeni lat regres, choć nie tak spektakularny, przeżyły też spółki energetyczne, Orange i największe banki.

Te negatywne trendy na gruncie fundamentalnym bez wątpienia tłumaczą dlaczego WIG20 dostarcza w ostatnich latach tak kiepskie stopy zwrotu. Nawet po uwzględnieniu dochodów z dywidend indeks jest ciągle sporo poniżej szczytu z połowy 2011 roku.

Żeby jednak nie dramatyzować nadmiernie, wypada zwrócić uwagę, że księgowe zyski to nie wszystko. Niedawne ogromne „papierowe” odpisy z tytuły utraty wartości aktywów przypomniały, że zyski to niekoniecznie to samo, co faktyczne strumienie gotówki generowane (lub – w gorszym przypadku – „konsumowane”) przez biznesy.

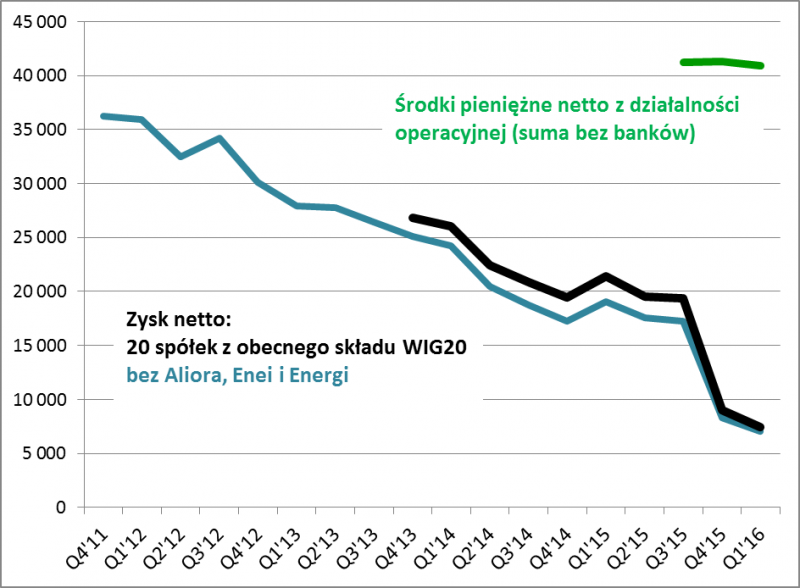

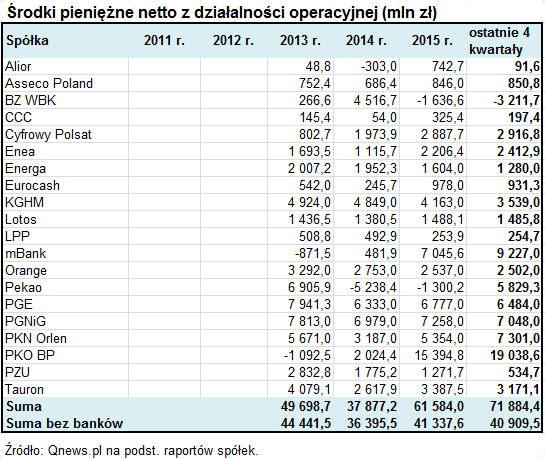

Jeśli zaś chodzi o strumienie gotówki, to sytuacja wygląda o niebo lepiej. W ostatnich czterech kwartałach spółki z WIG20 „wyprodukowały” łącznie prawie 72 mld zł gotówki netto z działalności operacyjnej (ang. operating cash flow). Nawet jeśli z kwoty tej wyeliminujemy przepływy pieniężne w bankach (gdzie mają one specyficzny charakter), to i tak pozostanie jeszcze prawie 41 mld zł – tyle gotówki wygenerowały w ostatnich czterech kwartałach niebankowe spółki z WIG20 z tytułu działalności operacyjnej. To kwota nieporównywalna z mizernymi zyskami na poziomie 7,4 mld zł.

Bardzo istotne jest to, że przepływy gotówki rzędu 40 mld zł (w przypadku spółek niebankowych) są bardzo stabilne. Danymi na ten temat dysponujemy od 2013 roku i nie widać tu istotnych wahań, czego oczywiście nie da się powiedzieć o księgowych zyskach.

O ile bieżąca kapitalizacja (wartość rynkowa) WIG20 na poziomie ponad 300 mld zł w zestawieniu z poziomem zysków (7,4 mld zł) wygląda – nawet mimo niedawnej silnej przeceny – „kosmicznie” (wskaźnik cena/zysk rzędu 40), to w porównaniu z bardziej stabilnym „cash flow” jest dużo lepiej.

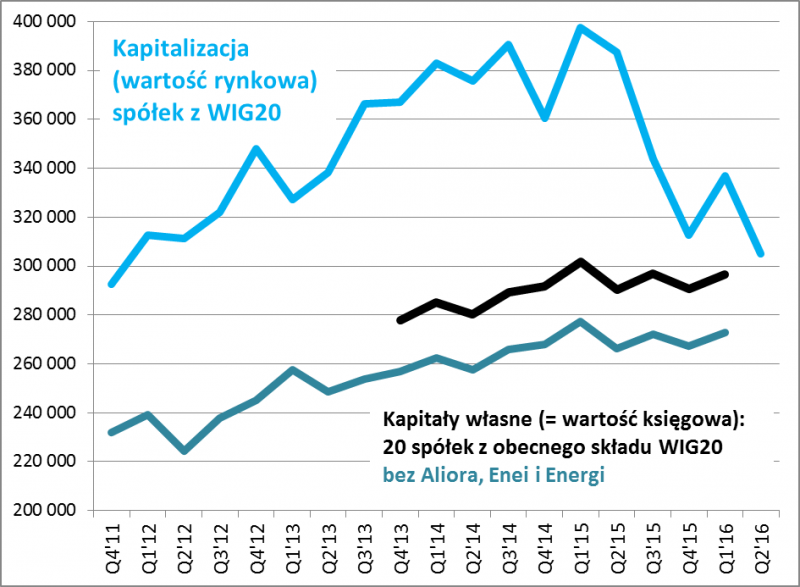

Skoro już o wycenach mowa, to warto też tradycyjnie wspomnieć o wartości księgowej. W I kwartale odnotowaliśmy niewielki wzrost kapitałów własnych blue chips, do poziomu prawie 297 mld zł. Od czterech kwartałów kapitały pozostają stabilne tuż poniżej granicy 300 mld zł. Ta stabilizacja to efekt znoszących się czynników, takich jak akumulacja (małych) zysków, wypłata dywidend czy wspomniane odpisy. Jednocześnie jednak w tym samym czasie doszło do silnego spadku rynkowej kapitalizacji spółek. Rezultat jest taki, że ich wartość giełdowa bardzo zbliżyła się do księgowej wartości kapitałów. Tak niskiej relacji kapitalizacji do kapitałów nie notowaliśmy jeszcze na przestrzeni ostatnich czterech lat.

Rys. 2. Wartość rynkowa kontra księgowa (mln zł)

Źródło: Qnews.pl na podst. raportów spółek

Wygląda więc na to, że choć spółki z WIG20 wydają się nadal drogie lub bardzo drogie w zestawieniu z księgowymi zyskami, to w porównaniu z przepływami pieniężnymi czy kapitałami własnymi wnioski są zgoła odmienne. Oczywiście ideałem byłoby, gdyby wszystkie miary wartości przemawiały za tym, że blue chips są tanie. Przy takim regresie zysków będzie jednak o to trudno.

tomasz.hondo@quercustfi.pl