Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

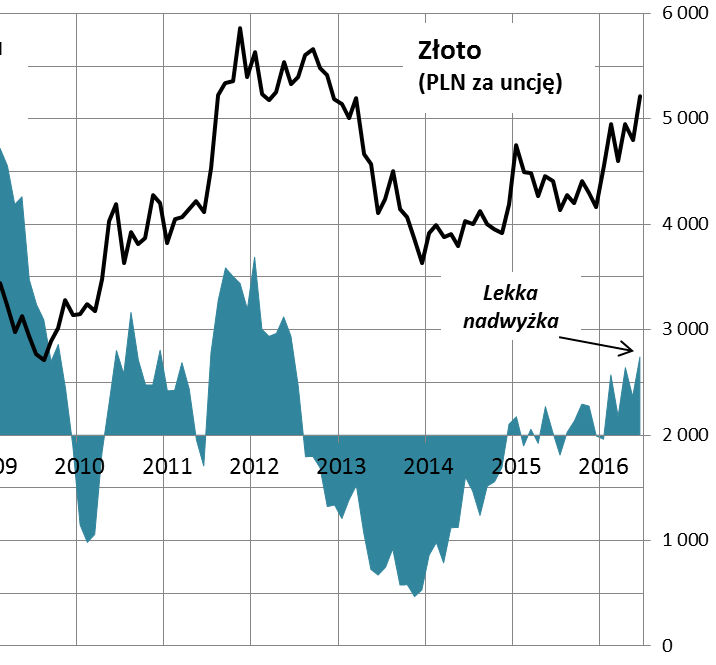

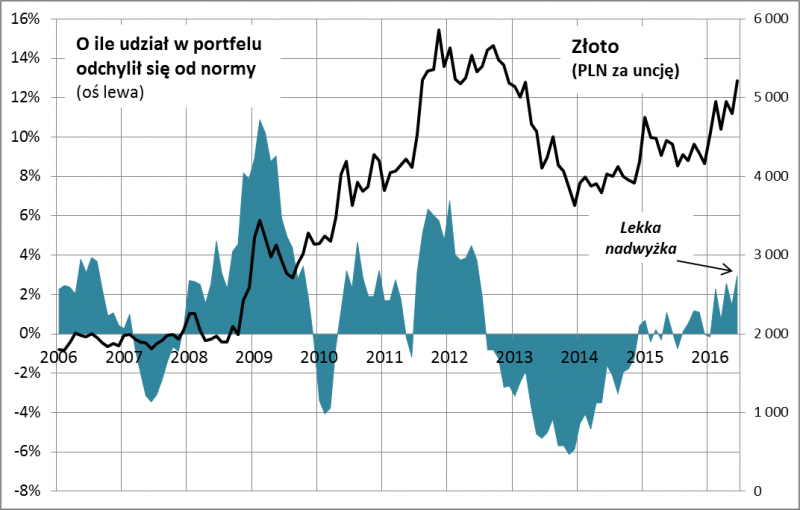

Tegoroczny wystrzał notowań szlachetnego metalu sprawił, że jego udział w przykładowym portfelu stał się zbyt duży w stosunku do normy. Ale jeszcze nie tak duży jak w latach 2008 lub 2011.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W analizie sprzed tygodnia pochwaliliśmy nasz przykładowy „wirtualny” zdywersyfikowany portfel za nowe rekordy, wskazując jednocześnie, że walnie przyczynił się do tego jeden ze składników tego koszyka: złoto. Idźmy dalej tym tropem – zależności między zachowaniem cen złota, a wynikami portfela uczyńmy punktem wyjścia do rozważań na temat tego, w jakim punkcie cyklu koniunkturalnego jest szlachetny metal.

Takie spojrzenie jest z pewnością niestandardowe, ale być może wniesie coś nowego do „zwykłej” analizy. A owa zwykła analiza wcale nie przynosi jednoznacznych rozstrzygnięć. Z jednej strony – na co uwagę zwraca uwagę wielu ekspertów – sytuacja techniczna na tym rynku uległa pozytywnej ewolucji w porównaniu z mizernymi latami 2013-2015. Mamy pierwszy tak mocny ruch zwyżkowy od 2011 roku. Jest „podejrzenie” trwalszej zmiany trendu.

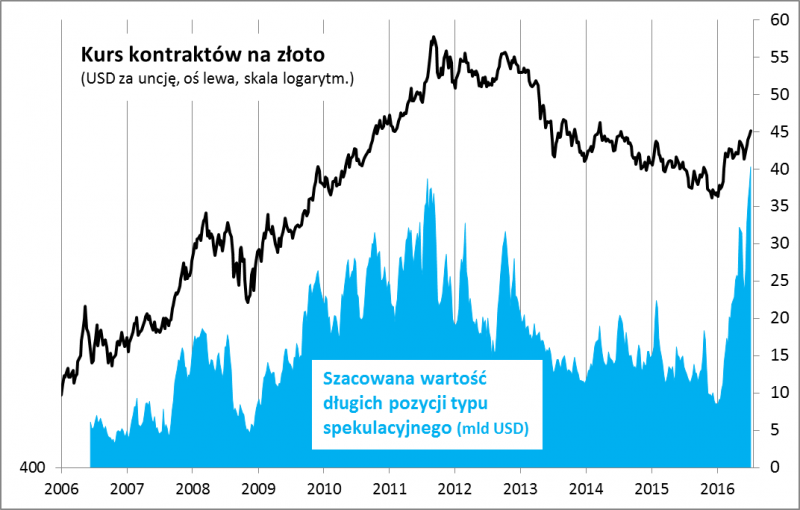

Z drugiej jednak strony obserwacja tego, co dzieje się na rynku kontraktów terminowych na szlachetny metal wywoływać może obawy czy nie mamy przypadkiem do czynienia z bańką spekulacyjną. Liczba (jak i szacowana przez nas wartość) długich pozycji na rynku COMEX zakwalifikowanych jako „inwestycyjne” nie tylko przekroczyła już historyczne rekordy z 2011 r., ale na dodatek w ciągu kilku miesięcy urosła w tempie, jakiego jeszcze nigdy nie widzieliśmy! Tak gwałtowny napływ gorącego kapitału spekulacyjnego może być niepokojący.

Rys. 1. Gwałtowny napływ kapitału na rynku kontraktów terminowych

Źródło: Qnews.pl na podst. CFTC (U.S. Commodity Futures Trading Commission). Jeden kontrakt notowany na COMEX dotyczy 100 uncji złota. Pod uwagę bierzemy tylko te pozycje, które zostały przez CFTC zakwalifikowane jako spekulacyjne/inwestycyjne (Managed Money).

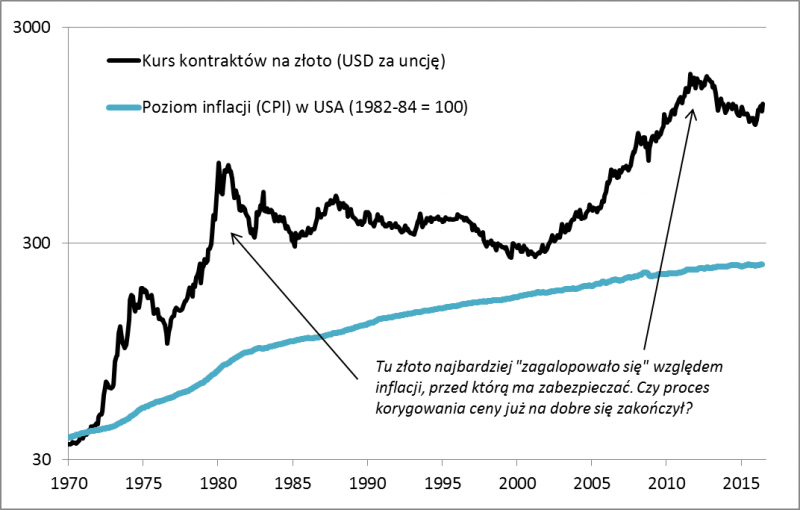

Obraz jest równie zagmatwany, jeśli chodzi o fundamenty. Z jednej strony wielką szansą dla złota byłoby trwalsze osłabienie dolara względem innych walut (ze względu na historyczną zależność: słaby dolar = mocne złoto). Ale czy do takiego trwalszego osłabienia w ogóle może dojść w obecnych okolicznościach? Teoretycznie złoto powinno być jednocześnie zabezpieczeniem przed domniemanym przyszłym powrotem inflacji. Pytanie tylko: czy notowania nie zagalopowały się zbytnio z dyskontowaniem takiego scenariusza? O tym, że ceny złota są relatywnie wysokie, świadczy chociażby takie porównanie: na koniec czerwca szlachetny metal w ujęciu dolarowym kosztował 115 proc. więcej niż dziesięć lat temu (i to mimo dotkliwej korekty z lat 2013-2015), podczas gdy amerykański indeks inflacji urósł w tym samym czasie o … 18 proc. A przecież nie zawsze tak było. Przykładowo w ostatniej dekadzie XX wieku złoto potaniało o 30 proc., podczas gdy inflacja wyniosła +30 proc.

Rys. 2. Cena złota, a inflacja

Źródło: Qnews.pl na podst. U.S. Department of Labor.

Jak widać im więcej czynników bierzemy pod uwagę, tym ocena atrakcyjności inwestycyjnej szlachetnego metalu staje się bardziej zagmatwana.

W tym miejscu wkroczymy z dość niestandardowym podejściem. Spróbujmy na złoto spojrzeć nie jako na odrębną klasę aktywów, lecz po prostu jako na jeden z wielu składników zdywersyfikowanego portfela (takiego jak ten omówiony przed tygodniem).

Jakiś czas temu wyprodukowaliśmy nasz autorski wskaźnik, który pokazuje w jakim stopniu udział danej klasy aktywów odchyla się od pierwotnie założonej wagi. W naszym przykładowym koszyku złoto ma docelowo 20-proc. udział. Co istotne wartość kruszcu jest tu realistycznie wyrażona w PLN. Przy hipotetycznym założeniu, że w ostatnich dwunastu miesiącach nie przeprowadzaliśmy żadnych zmian w portfelu, waga kruszcu w naszym przykładowym portfelu urosłaby do 23 proc., czyli stałaby się o 3 pkt. proc. wyższa od założonego poziomu.

Czy to dużo czy mało? Tu z pomocą przychodzi historia. Warto odnotować, że pod tym względem złoto było i jest tym składnikiem portfela, który cechuje się zdecydowanie największą zmiennością (bieżący rok tylko to potwierdza – nie mamy do czynienia z czymś wyjątkowym). Ogólnie na podstawie analizy wskaźnika można przyjąć następującą regułę: koniunktura na rynku szlachetnego metalu stawała się niebezpiecznie przegrzana wówczas, gdy jego udział w portfelu odchylał się o co najmniej 6 pkt. proc. in plus od normy. W taką sytuacją mieliśmy do czynienia zarówno we wrześniu 2011 r. (w pobliżu historycznych rekordów), jak i w listopadzie 2008 r. Charakterystyczne jest, że do tak skrajnych odchyleń dochodziło w okresach największej paniki na rynkach akcji i powszechnych obaw przed globalnym kryzysem/spowolnieniem gospodarczym. Okoliczności towarzyszące tegorocznemu wystrzałowi notowań nie są więc zaskoczeniem.

Rys. 3. Udział złota w przykładowym zdywersyfikowanym portfelu

Źródło: Qnews.pl. Wskaźnik pokazuje o ile udział złota w portfelu różniłby się od normy (20%), gdyby w ostatnich 12 miesiącach nie przeprowadzać żadnych transakcji. Skład portfela – patrz analiza sprzed tygodnia.

Konstrukcja naszego wirtualnego portfela zakłada, że co do zasady nie przeprowadzamy żadnych zmian z wyjątkiem rebalancingu na koniec roku (czyli przywrócenia wag do normy). Jednak w przypadku tak skrajnych odchyleń jak w latach 2008 czy 2011 uzasadniony byłby nie tylko zwykły rebalancing, ale coś więcej – tzw. niedoważenie złota, czyli zmniejszenie udziału wyraźnie poniżej długoterminowej normy w celu uniknięcia skutków przegrzania.

Obecne 3 pkt. proc. „nadwyżki” w portfelu względem owego progu 6 pkt. proc. nie wyglądają jeszcze aż tak niepokojąco. O ile pewien rebalancing może być uzasadniony (chociaż w naszym portfelu jest on przewidziany dopiero na koniec roku), to jednak na agresywne niedoważenie złota może być zdecydowanie za wcześnie.

A co, jeśli ktoś dopiero zaczyna budować portfel? No cóż, nie da się ukryć, że optymalnym momentem do „podbierania” złota był okres lat 2013-2014, gdy odchylenie od docelowej wagi były mocno ujemne. Teraz mamy żniwa po tamtym okresie „zasiewu”. Obecnie rozpoczynanie budowy pozycji na tym rynku jest już dużo bardziej problematyczne z tego punktu widzenia.