| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Mijają trzy lata od czasu, kiedy zaczęło uchodzić powietrze z balonu spekulacyjnego, który zwieńczył dziesięcioletnią hossę na rynku złota. W jakim stopniu sytuacja powróciła do stanu normalności?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Były szef Fedu, Ben Bernanke ocenił kiedyś, że „nikt tak naprawdę nie rozumie zachowania cen złota”. Bez wątpienia sprawa nie jest prosta, ale nie oznacza to wszakże, że nie warto próbować. Ostatnie wydarzenia na rynku cennego kruszcu skłaniają do przemyśleń. Kurs kontraktów na złoto wybił się dołem z wielomiesięcznej konsolidacji podobnej do tej powstałej na przestrzeni 2012 roku. Analitycy techniczni w konsekwencji spodziewają się kolejnej fali spadkowej, która potencjalnie mogłaby sprowadzić notowania w okolicę 1000 USD za uncję. W ostatnich latach rynek złota wręcz książkowo poddawał się analizie technicznej, tak więc scenariusz taki warto brać pod uwagę.

Rys. 1. Notowania kontraktów na złoto (USD za uncję)

Oczywiście „kreski na wykresie”, to nie wszystko – jest to jedynie pewna wypadkowa rozmaitych czynników decydujących o inwestycyjnej atrakcyjności złota. Warto przybliżyć przynajmniej część z tych czynników. Poniżej kilka ważnych naszym zdaniem obserwacji.

Mocny dolar = słabe złoto, ale to tylko pół prawdy

Często używa się skrótu myślowego: mówiąc o złocie, ma się na myśli cenę złota wyrażoną w dolarze. To z kolei powoduje, że zmiany kursu dolara mają przełożenie na tak wyrażoną cenę kruszcu. Umacnianie się dolara, które obserwujemy w ostatnich miesiącach (będące w dużym stopniu pokłosiem wycofywania się Fedu z ultra luźnej polityki pieniężnej) wywiera negatywną presję na kurs „dolarowego” złota. Oczywiście nie jest też tak, że kurs USD jest jedynym decydującym czynnikiem. Gdyby tak było, po przeliczeniu na inne waluty cena złota powinna być na stałym poziomie, a tak przecież nie jest. Przykładowo złoto wyrażone w euro porusza się na dłuższą metę w bardzo podobnych trendach jak „dolarowe” złoto, a różnice pojawiają się raczej przejściowo. Co ciekawe taka rozbieżność widoczna jest obecnie – „eurowe” złoto nie wybiło się dołem z trendu bocznego. To samo dotyczy także np. złota wyrażonego w naszej rodzimej walucie.

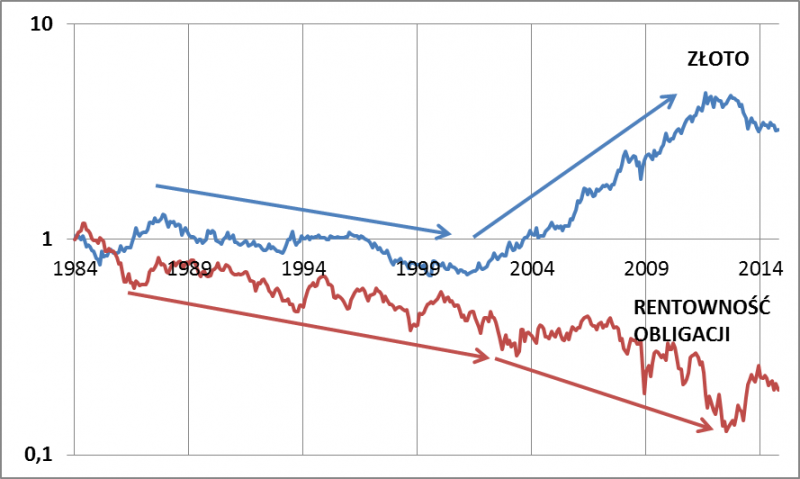

Zagadkowa zależność od obligacji

W komentarzach często podkreśla się zależność między rentownością obligacji (na tzw. rynkach bazowych, w tym głównie USA), a trendami na rynku cennego kruszcu. Zakłada się dość powszechnie, że spadająca rentowność (czyli rosnące ceny obligacji), wiąże się zwykle z hossą na rynku złota, zaś rosnąca rentowność powoduje bessę. Faktycznie, jeśli pod uwagę weźmiemy ostatnie kilkanaście lat, to ten mechanizm zdaje się działać bardzo sprawnie. Wielkiej złotej hossie trwającej do 2011 r. towarzyszył stopniowy spadek rentowności amerykańskich papierów skarbowych, zaś w 2013 r. silna korekta rentowności w górę wywołała pierwsze od lat duże tąpnięcie. Korelacja jest bezsprzeczna. Czasem tłumaczy się tę zależność na zasadzie alternatywy – im wyższa rentowność obligacji, czyli im wyższa ich atrakcyjność, tym relatywnie mniej atrakcyjne złoto (które w odróżnieniu od obligacji nie przynosi dochodów odsetkowych).

Problem polega jednak na tym, że o ile owa zależność w ostatnich kilkunastu latach jest bardzo silna, to wcześniej… nie istniała lub wręcz była odwrotna. Na przestrzeni lat 80-90. złoto powoli taniało przy jednoczesnym stopniowym spadku, a nie wzroście rentowności obligacji, zaś lata 70. były erą świetności kruszcu mimo wystrzału rentowności. Czy zatem widoczna w ostatnich kilkunastu latach ujemna korelacja jest zwykłym przypadkiem (korelacja jest zjawiskiem pozornym), a może swoistą samospełniającą się przepowiednią (skoro uczestnicy rynku zakładają, że taka zależność istnieje, to dostosowują do niej swe decyzje)?

Rys. 2. Zmiany cen złota i rentowności amerykańskich obligacji skarbowych (I 1984 = 1,0)

Złoto chroni przed inflacją… o ile nie jest zbyt drogie

Jedną z powszechnie uznawanych inwestycyjnych cech złota jest zabezpieczenie przed inflacją, czy też utratą wartości papierowego pieniądza. M.in. na bazie tej teorii ceny złota zostały mocno wywindowane w górę w latach poprzedzających tąpnięcie w 2013 r. Wiara w to, że złoto „zawsze i wszędzie” zabezpieczy przed inflacją, nie jest jednak uzasadniona historycznie. Wystarczy przypomnieć, że w USA przed dwie kolejne dekady (lata 80-90) kruszec nie tylko nie ochronił przed inflacją, lecz przyniósł realne straty. Kluczem do wyjaśnienia tej zagadki jest prosty wskaźnik: cena złota / indeks inflacji (CPI). Gdyby złoto było perfekcyjnym zabezpieczeniem przed inflacją, wskaźnik ten powinien stać w miejscu lub ewentualnie powoli rosnąć (wówczas oznaczałoby to stabilne realne zyski). Tymczasem w praktyce podlega on potężnym wzlotom i upadkom. Ostatni taki wzlot wywindował wskaźnik do poziomów widzianych poprzednio na przełomie lat 70/90.

Rys. 3. Cena złota w dolarach / indeks inflacji w USA

Mimo pokaźnej korekty wskaźnik pozostaje na relatywnie wysokim poziomie, wyższym od historycznej średniej. Można się zatem zastanawiać czy wycena złota stała się już wystarczająco atrakcyjna, czy może jest to dopiero kwestią przyszłości?

Niebagatelna rola kapitału spekulacyjnego

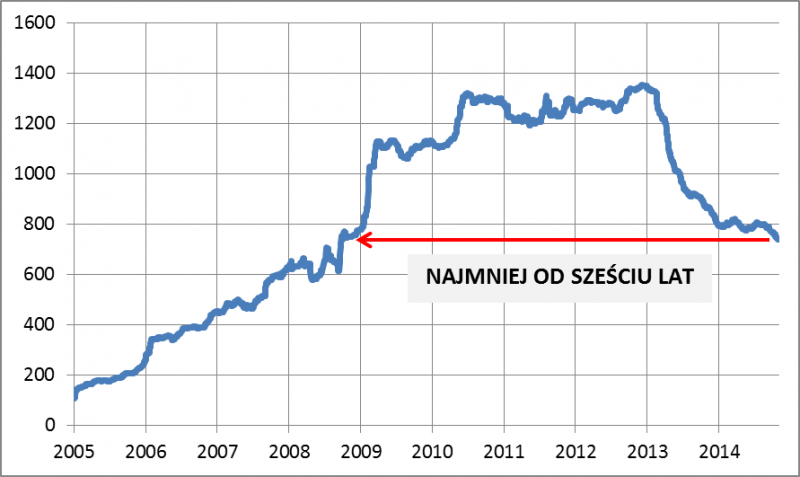

O ile wskaźnik „złoto/inflacja” jest może na pierwszy rzut oka dość abstrakcyjną konstrukcją, to tego samego nie można powiedzieć o pieniądzach zaangażowanych na rynku kruszcu. Dobrym barometrem są zasoby złota w posiadaniu funduszy ETF, które w ostatnich latach odegrały dużą rolę na tym rynku. Z prostych obserwacji wynika, że właśnie tam koncentruje się gorący kapitał spekulacyjny. Spekulacyjny charakter polega na tym, że – w odróżnieniu od inwestorów nabywających złoto w formie fizycznej (sztabki, monety) – większość uczestników funduszy ETF kupuje, gdy cena rośnie (bo liczą, że będzie dalej rosła) i sprzedaje, gdy spada (bo boją się, że będzie dalej spadała). Kryterium podejmowania decyzji jest tu nie tyle ocena długofalowej atrakcyjności inwestycyjnej, lecz opinia na temat tego, co zrobią inni uczestnicy rynku w najbliższej przyszłości.

Ponieważ tak zdefiniowany kapitał spekulacyjny w dużym stopniu stał najpierw za napompowaniem bańki na rynku złota, a potem za wywołaniem turbulencji począwszy od 2013 r., można dojść do wniosku, że im mniej tego kapitału, tym zdrowsza sytuacja na tym rynku. Pod tym względem wszystko idzie w dobrym kierunku. W przypadku największego ETF (SPDR Gold Shares) zasoby kruszcu stopniały już niemal o połowę. To sprawia, że stopniowo maleje „siła rażenia” – pula potencjalnej podaży jest coraz mniejsza.

Rys. 4. Zasoby złota w portfelu największego funduszu typu ETF (w tonach)

Reasumując, złoto ciągle nie może powrócić do świetności. Przyczyna? Przez dziesięć lat cena kruszcu była windowana za sprawą mody na antyinflacyjne właściwości złota i napływu gorącego kapitału. Wskaźnik złoto/inflacja w trakcie tej hossy osiągnął poziomy charakterystyczne dla bańki spekulacyjnej i teraz podlega bolesnemu procesowi korygowania w dół. Wraz z nim topnieją zasoby w podmiotach, w których skoncentrował się kapitał spekulacyjny. Ostatecznym celem tych procesów jest „uzdrowienie” tego rynku i przywrócenie mu długoterminowej atrakcyjności inwestycyjnej.