Tomasz Hońdo, CFA

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Koniec sezonu publikacji raportów kwartalnych spółek (lub w tym przypadku - także półrocznych), to zawsze okazja, by przyjrzeć się tzw. fundamentom rynku akcji.

Na razie zgromadziliśmy dane dotyczące firm z WIG20. Jaki obraz wyłania się z analizy raportów? Zacznijmy od zysków. W I półroczu blue chips zarobiły łącznie ok. 9,5 mld zł, z kolei w ciągu kolejnych czterech kwartałów (suma za cztery kwartały pozwala wyeliminować wahania sezonowe) zyski netto wyniosły niespełna 21 mld zł. Na tych poziomach (20+ mld zł) zarobki utrzymują się już od kilku kwartałów.

Z zyskami jest jednak ten problem, że podlegają cyklom. Negatywne sygnały z Chin oznaczają podwyższoną niepewność odnośnie tempa wzrostu gospodarczego. Pesymiści mówią o ryzyku głębszego spowolnienia na świecie. Gdyby taki scenariusz miał się zrealizować, to zyski firm też zmalałyby. To oznacza, że obecny ich poziom nie jest być może najlepszą miarą wartości.

Co może być taką miarą? Historia sugeruje, że tzw. wartość księgowa, czyli kapitały własne spółek. Wskaźnikowi temu daleko do perfekcji, ale przynajmniej nie podlega cyklicznym wahaniom.

"Wartość księgowa zasługuje na przynajmniej przelotne spojrzenie ze strony inwestorów, zanim kupią lub sprzedadzą akcje przedsiębiorstwa (...) Niech nabywca akcji, jeśli uważa się za inteligentnego, przynajmniej będzie w stanie odpowiedzieć sobie na pytanie ile faktycznie płaci za biznes i jakie zasoby dostaje w zamian za swe pieniądze" Benjamin Graham, mentor Warrena Buffetta ("Security Analysis", 1934) |

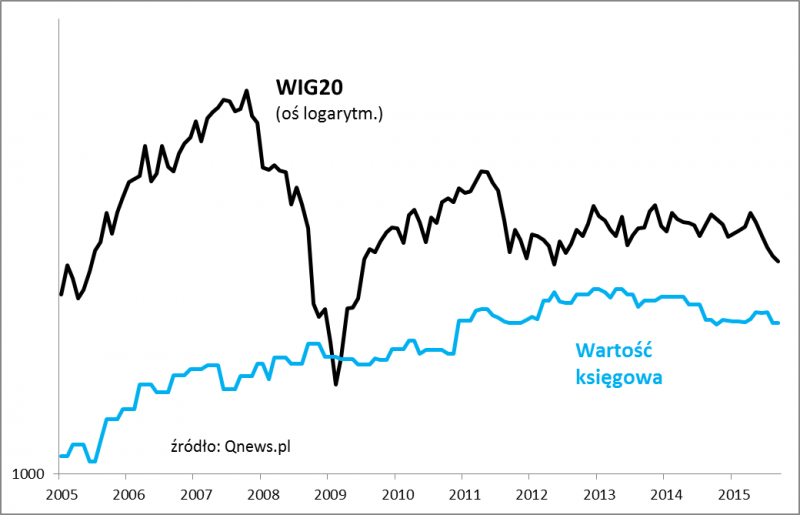

Według naszych wyliczeń wartość księgowa spółek z WIG20 wynosi według najnowszych raportów łącznie prawie 286 mld zł. Ponieważ skład WIG20 ulegał oczywiście zmianom na przestrzeni czasu, to warto przeliczyć tę kwotę na tzw. punkty indeksowe, tak by była porównywalna z wartością samego indeksu*.

Poniższe wykresy pokazują jak wyglądają trendy w tak przeliczonej wartości księgowej i jak w porównaniu z nią wygląda wartość samego WIG20.

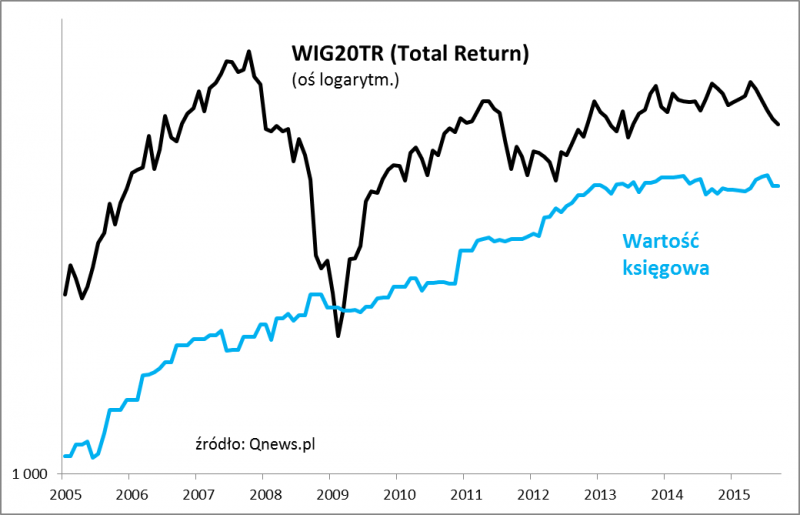

Uwagę zwraca fakt, że wartość księgowa od dwóch lat powoli dryfuje w dół. Częściowo jest to jednak bardziej efekt matematyczny niż rzeczywisty. Pamiętajmy, że w obliczaniu WIG20 nie są uwzględniane dywidendy (a te z kolei mogą obniżać wartość księgową). Być może lepiej więc spoglądać na tę wersję WIG20, która te dywidendy uwzględnia. Tutaj okazuje się, że wartość księgowa raczej stoi w miejscu niż spada.

Już bez względu na to czy patrzymy na WIG20 czy WIG20TR, tak samo wygląda natomiast wykres wskaźnika cena/wartość księgowa.

Tutaj otrzymujemy dość klarowne wskazówki co do punktu w jakim jest indeks blue chips. Wskaźnik wynosi ok. 1,24. Jeśli za dolną granicę przyjmiemy historyczne minimum z dołka wielkiej bessy z lutego 2009 r. (0,91), to względem tego poziomu WIG20 mógłby spaść jeszcze o ok. 1/4 (przy założeniu braku zmian wartości księgowej). To jednak scenariusz bardzo pesymistyczny, zakładający globalny kryzys na miarę tego z przełomu lat 2008/2009 (był to jedyny przypadek, gdy WIG20 spadł poniżej swej wartości księgowej - i to tylko na parę miesięcy, po czym wystrzelił w górę). Zauważmy, że już teraz wskaźnik jest na poziomach mniej więcej z połowy października 2008 r., kiedy przez rynki przetaczała się największa fala paniki po upadku Lehman Brothers. Z pewnością obecna sytuacja nie przypomina natomiast tej z jesieni 2007 r., kiedy dopiero startowała wielka bessa - wówczas wyceny akcji bujały w obłokach. Wskaźnik jest też sporo poniżej pułapów, z jakich startował krach w sierpniu-wrześniu 2011 r.

* "Przepis" zgodny z metodologią obliczania WIG20: (1) najpierw dla każdej spółki mnożymy wartość księgową przypadającą na jedną akcję przez liczbę akcji w tzw. pakiecie w WIG20; (2) otrzymane wartości sumujemy, mnożymy przez tzw. wartość bazową indeksu, potem wszystko dzielimy przez tzw. kapitalizację bazową pomnożoną przez tzw. współczynnik korygujący.