Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Za 3-4 lata indeks S&P 500 będzie 20-30% niżej niż obecnie, choć w międzyczasie hossa powinna być jeszcze kontynuowana przez jakieś 1,5-2 lata – wynika z analizy zachowania wskaźnika zaufania amerykańskich konsumentów, który osiąga coraz bardziej niebotyczne poziomy, wcześniej spotykane tylko w finałowych okresach boomu lat 60. i 90. XX wieku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przed tygodniem zastanawialiśmy się, kiedy podwyżki stóp procentowych w USA mogą – zgodnie z historycznymi wzorcami – uśmiercić boom w gospodarce i na giełdzie, tak jak to było w latach 2007 czy też 2000. Odpowiedź była dość optymistyczna (czyli: jeszcze nie teraz). Co nie zmienia faktu, że odliczanie trwa, a ów boom jest już mocno podstarzały. W ostatnim tygodniu dostaliśmy na to kolejny dowód.

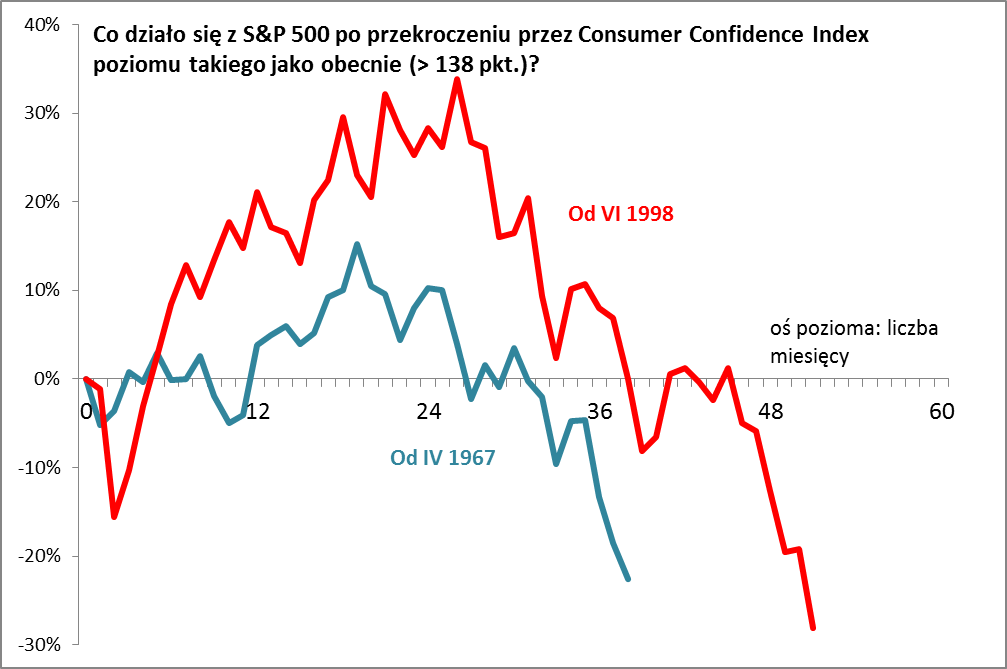

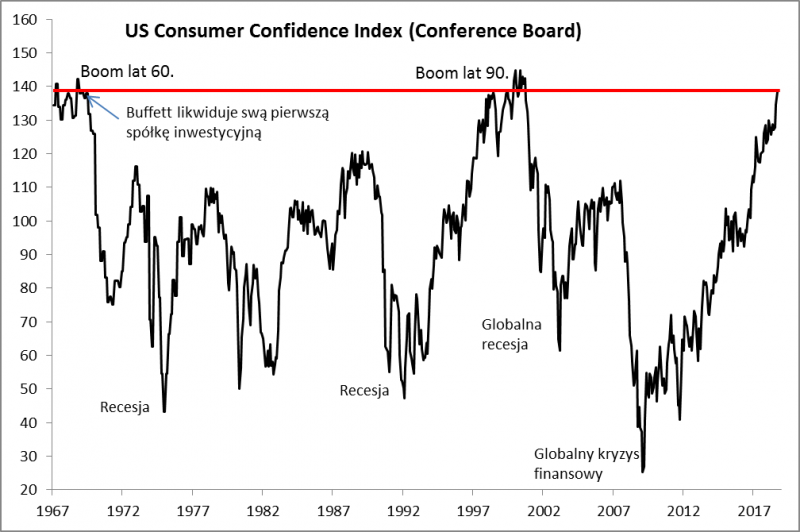

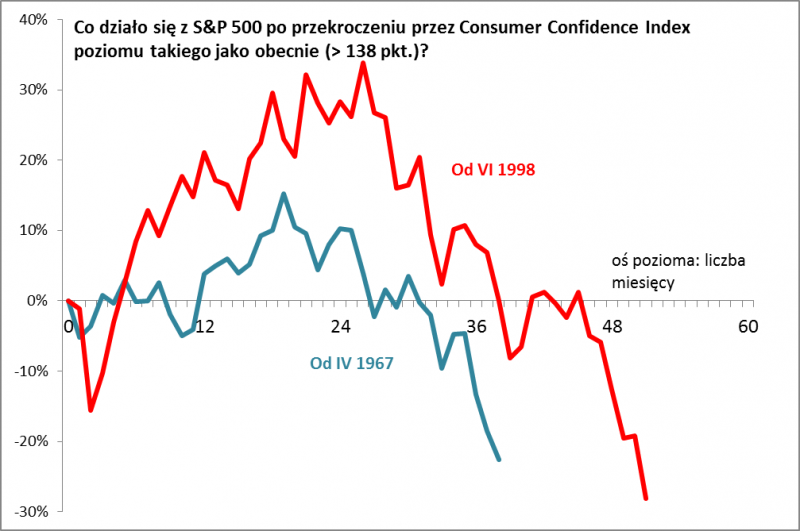

Powszechnie znany wskaźnik nastrojów konsumentów (Consumer Confidence Index) Conference Board podskoczył do 138,4 pkt. To oznacza, że już bardzo niewiele brakuje mu do jednego z najwyższych w historii odczytów z jesieni 1968 roku (142,3 pkt.). Jednocześnie wskaźnik przemierza systematycznie ścieżkę znaną dobrze z bliższego nam okresu – lat 90. Po raz pierwszy przekroczył on podobny poziom (138 pkt.) w połowie 1998 roku. Potem po chwilowej przerwie (obawy związane z kryzysem rosyjskim) wznowił marsz w górę, który trwał aż do stycznia 2000 roku (144,7 pkt.).

Rys. 1. Rzadko kiedy nastroje konsumentów w USA były tak wyśmienite jak teraz

Źródło: Qnews.pl, Conference Board.

Jakie są implikacje tych faktów? Według historycznych kryteriów jest jasne, że boom w amerykańskiej gospodarce (nastroje konsumentów) i na Wall Street (proporcja akcji do wszystkich aktywów) jest w dojrzałej, finałowej fazie. Dobra wiadomość jest taka, że nie są to jeszcze poziomy gwarantujące z historycznego punktu widzenia rychłą śmierć tego boomu. Ewidentnie wskaźniki kroczą po ścieżce z lat 90., a do tamtych szczytów jeszcze trochę brakuje. Te wnioski wpisują się też w nasze konkluzje sprzed tygodnia, z których wynikało, że do uśmiercenia boomu potrzeba jeszcze co najmniej kilku podwyżek stóp procentowych przez Fed, a to wymaga z kolei czasu.

Gdyby brać dosłownie zachowanie S&P 500 z dwóch historycznych przypadków, to należałoby założyć, że hossa będzie kontynuowana przez jakieś półtora-dwa lata, czyli powinna skończyć się gdzieś na przestrzeni 2020 roku. W tym czasie indeks mógłby – według historycznych wzorców – urosnąć jeszcze o 15-30 proc. (przy czym w dość niejednostajnym tempie).

Rys. 2. Na razie hossa, problemy dopiero za półtora-dwa lata?

Źródło: Qnews.pl.

To wpisuje się w diagnozę jednego z amerykańskich brokerów – Evercore ISI – który kolejny wystrzał wskaźnika nastrojów konsumentów skomentował jako dowód na to, że „siła amerykańskiej gospodarki jest ciągle niedoceniana”.

Coraz bardziej negatywne są natomiast projekcje dotyczące dłuższego horyzontu inwestycyjnego. Z tej samej analizy wynika, że za 3-4 lata S&P 500 może być niżej niż obecnie. I to sporo niżej – historycznie było to 20-30 proc. poniżej punktu wyjścia.

Jaki płynie z tego morał? Obecnie nie widać dowodów na to, że amerykański boom jest skazany na rychłą śmierć (potwierdzają to nasze rozważania sprzed tygodnia, dotyczące polityki monetarnej). Ale dla długoterminowych inwestorów, których horyzont przekracza okres dwóch lat, sytuacja na Wall Street staje się coraz mniej zachęcająca.

KONKLUZJE:

- Wskaźnik nastrojów amerykańskich konsumentów Conference Board podskoczył we wrześniu o 3,7 pkt., a przez dwa miesiące – aż o 10,5 pkt., do 138,4 pkt.;

- Na krótką metę potwierdza to boom panujący w tamtejszej gospodarce i na giełdzie;

- Analiza historycznego zachowania indeksu S&P 500 po wejściu wskaźnika nastrojów konsumentów na tak wysokie pułapy sugeruje kontynuację hossy jeszcze przez półtora-dwa lata i wzrost o 15-30 proc.;

- Problemy mogą zacząć się potem – szacujemy, że za 3-4 lata S&P 500 może się znaleźć 20-30 proc. niżej niż obecnie;

- Te konkluzje w pewnym stopniu są spójne z analizą polityki monetarnej – podwyżki stóp procentowych na obecnym etapie nie powinny jeszcze „uśmiercić” boomu, ale jest to prawdopodobne w horyzoncie najbliższych lat.

Co ma wspólnego wskaźnik nastrojów konsumentów i kariera Warrena Buffetta?

Fakt, że wskaźnik nastrojów konsumentów jest coraz bliżej jednego z historycznych szczytów – tego z końca lat 60. – przypomniał nam o pewnej ciekawostce związanej z karierą legendarnego inwestora Warrena Buffetta. Zapewne mało znany jest fakt, że zanim zaczął on przekształcać podupadającą firmę tekstylną Berkshire Hathaway w obecne imperium finansowe, swą działalność początkowo prowadził w spółce Buffett Partnership, Ltd. W ciągu trzynastu lat od jej zawiązania w 1956 roku (62 lata temu!) wypracował najbardziej spektakularne stopy zwrotu – na poziomie 29,5 proc. w skali roku. W 1969 roku – czyli w okresie gdy wskaźnik nastrojów konsumentów „szczytował” – ku zdumieniu swych partnerów ogłosił jednak likwidację spółki, tłumacząc to brakiem okazyjnie wycenionych akcji. O tym jak trafna była to decyzja, świadczy fakt, że lata 70. okazały się praktycznie „straconą dekadą” dla inwestycji na amerykańskiej giełdzie. Chociaż obecnie Buffett powtarza, że na Wall Street nie ma jeszcze bańki spekulacyjnej, to jednak jego wehikuł Berkshire Hathaway posiada przeszło 111 mld USD gotówki, a od dawna Buffett nie przeprowadził większych przejęć.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.