Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Mamy za sobą kolejny kwartał, w którym zyski spółek z WIG20 nie malały – a to już sukces sam w sobie. Ale o zdecydowanej, powszechnej poprawie trudno na razie mówić.

Bądź na bieżąco! Zapisz się na NEWSLETTER

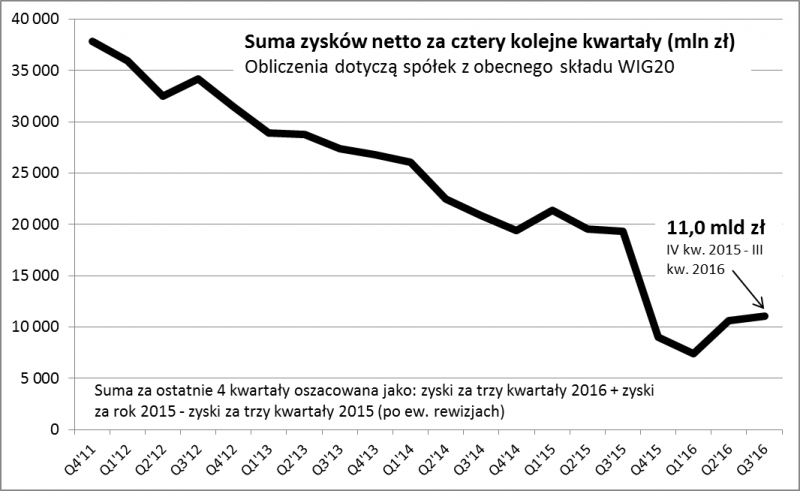

Sezon publikacji wyników finansowych za III kwartał w zasadzie już za nami (pozostała tylko garstka spółek, które ich jeszcze nie podały). Jak zwykle zabieramy się za podsumowania i obserwacje. Z natury skupimy się na największych spółkach z WIG20. Tradycyjnie zastosujmy naszą sprawdzoną metodologię, według której wyniki prezentujemy w formie kroczącej sumy za cztery kolejne kwartały, dzięki czemu jak na dłoni widać długofalowy trend.

Zacznijmy od dobrych wiadomości. Jak pokazuje wykres widać pewne sygnały odwracania się negatywnej tendencji, trwającej z krótkimi przerwami już od 2011 roku. Mamy za sobą dwa kwartały poprawy wyników, dzięki czemu są one najlepsze od czterech kwartałów. To już coś – z takim zjawiskiem nie mieliśmy jeszcze do czynienia na przestrzeni ostatnich lat.

Z drugiej strony w III kwartale tempo, jak i zasięg poprawy ciągle pozostawiały sporo do życzenia. Lepsze wyniki odnotowało zaledwie pięć spółek, tak więc za wcześnie, by mówić o powszechnym trendzie.

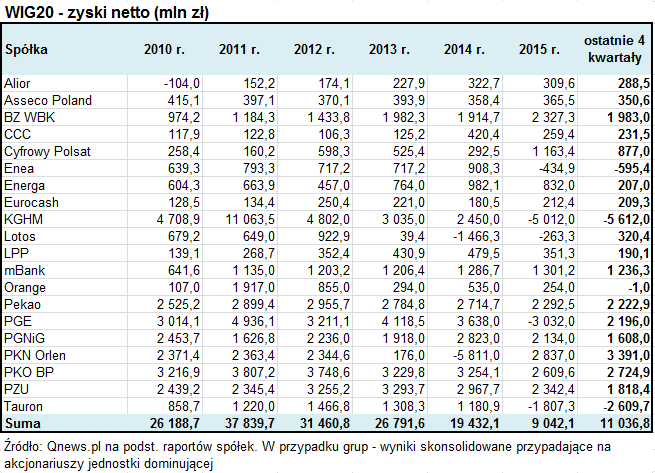

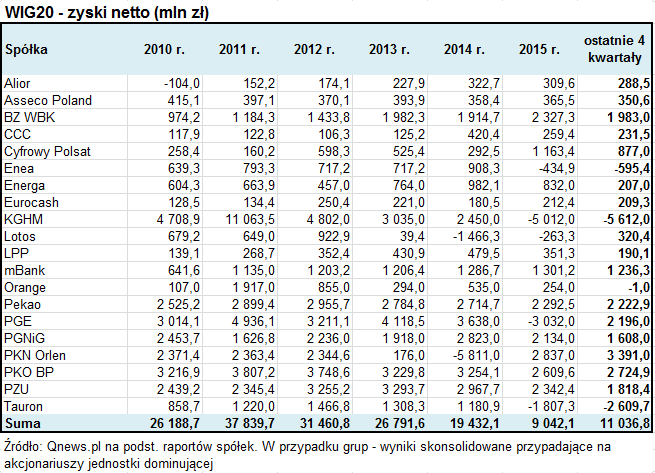

Rys. 1. Trend w wynikach spółek z WIG20

Źródło: Qnews.pl na podst. raportów spółek.

Więcej na ten temat można powiedzieć, przyglądając się poszczególnym spółkom z WIG20. Póki co znacząca poprawa ograniczyła się w III kwartale głównie do firm naftowych (Lotosu i Orlenu), które jednakże znane są z wysokiej historycznej zmienności wyników (jeszcze niedawno notowały pokaźne straty). Nie sposób tu znaleźć takich „lokomotyw” zysków, jak w gronie firm z mWIG40 (patrz – ramka). Dawne lokomotywy, takie jak LPP dostały wyraźnej zadyszki.

Być może jest jednak jakieś światełko w tunelu. Po serii kolejnych ciosów (podatek od aktywów, wcześniej niekorzystny dla marż odsetkowych spadek stóp procentowych) widać oznaki stabilizacji zysków największych banków. W ten nurt wpisuje się też PZU. Z kolei ostatni wystrzał notowań miedzi może zapowiadać stopniowe wychodzenie z dołka wyników KGHM, które póki co są fatalne (najgorsze za nami?). Gdyby jeszcze zatrzymał się negatywny trend w przypadku energetyki, mielibyśmy w miarę optymistyczny obraz sytuacji.

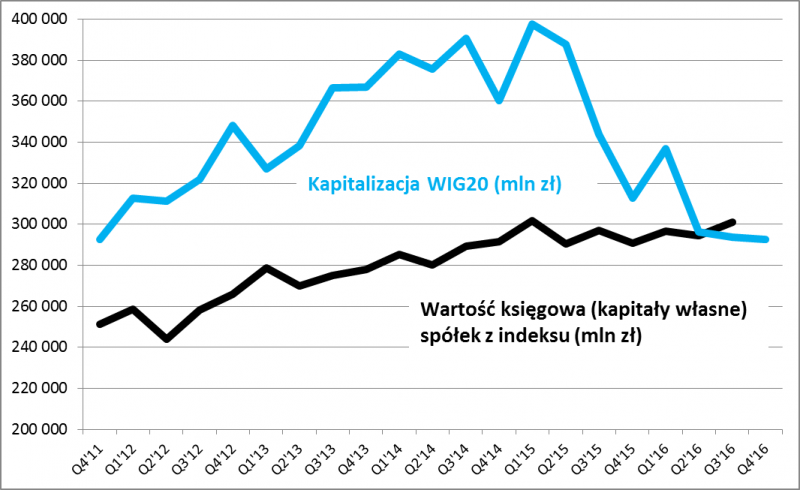

Być może akcji z WIG20 nie należy trwale przekreślać także z jeszcze jednego powodu. Jak pokazujemy na kolejnym wykresie ich wyceny są bardzo niskie, przynajmniej względem wartości księgowej (czyli kapitałów własnych spółek).

Rys. 2. WIG20 w okolicach wartości księgowej

Źródło: Qnews.pl na podst. raportów spółek. Kapitalizacja spółek – na podst. Stooq.pl. Uwaga: kapitalizacja dotyczy historycznego składu WIG20, wartość księgowa – obecnego.

Reasumując, w wynikach dużych spółek za III kwartał dopatrzeć się można sygnałów kontynuacji pozytywnego trendu rozpoczętego w poprzednim kwartale. Tempo i zakres tej poprawy ciągle pozostawiają jednak wiele do życzenia.

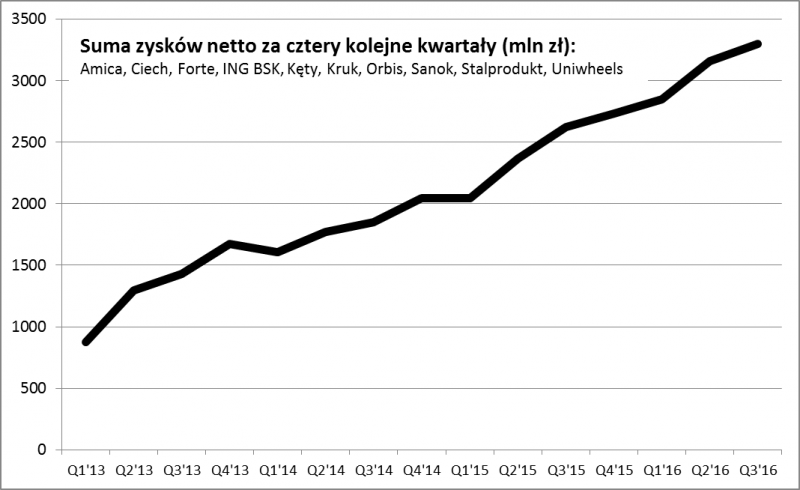

Rys. 3. Lokomotywy mWIG40

Indeks mWIG40, który w tym roku okazał się inwestycyjnym hitem (+10 proc. od początku roku), to niejednolity „zlepek” różnorodnych spółek. Zsumowanie wyników wszystkich firm z tego grona nie pokazuje dlaczego inwestorzy tak go polubili. Więcej na ten temat można stwierdzić, przyglądając się poszczególnym spółkom. Wśród nich jest grupa takich, które w ostatnich latach systematycznie z kwartału na kwartał powiększają zarobki. Także w ostatnim kwartale mogły się pochwalić nowymi rekordami.

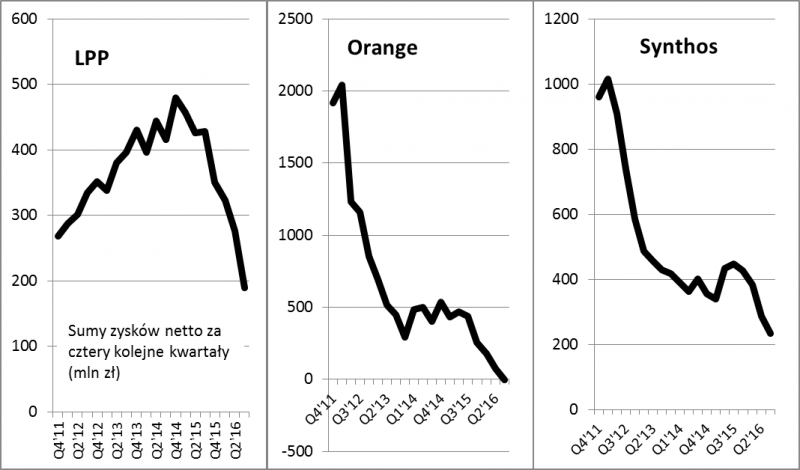

Rys. 4. Te spółki wyróżniły się negatywnymi trendami

Przejrzeliśmy trendy w zyskach spółek także pod kątem takich, które najbardziej wyróżniają się in minus. Bezapelacyjnie „wygrywa” tym razem Orange Polska, której wynik netto za cztery kolejne kwartały według naszych obliczeń po raz pierwszy w historii znalazł się pod kreską. Tak źle nie jest w przypadku LPP i Synthosu (historycznie były to typowe spółki „wzrostowe”), ale i ich rezultaty okazały się najsłabsze od lat.

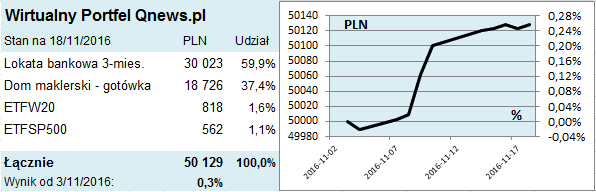

Próby odwrócenia negatywnego trendu w wynikach spółek z WIG20 to argument za utrzymaniem (niewielkiej) pozycji w instrumentach ETFW20 w ramach naszego Wirtualnego Portfela mimo papierowej straty. A może powiększyć pozycję? Zniechęca głównie ryzyko polityczne, choć przy niższych poziomach zastanowilibyśmy się nad powiększeniem. Czekamy na okazję na rynku obligacji skarbowych (zmieniamy nasz cel na DS0727 - chcemy dodać papier przy rentowności 4%, co obecnie daje kurs na poziomie 87,1 pkt.).