Chcesz być na bieżąco? Zapisz się na NEWSLETTER

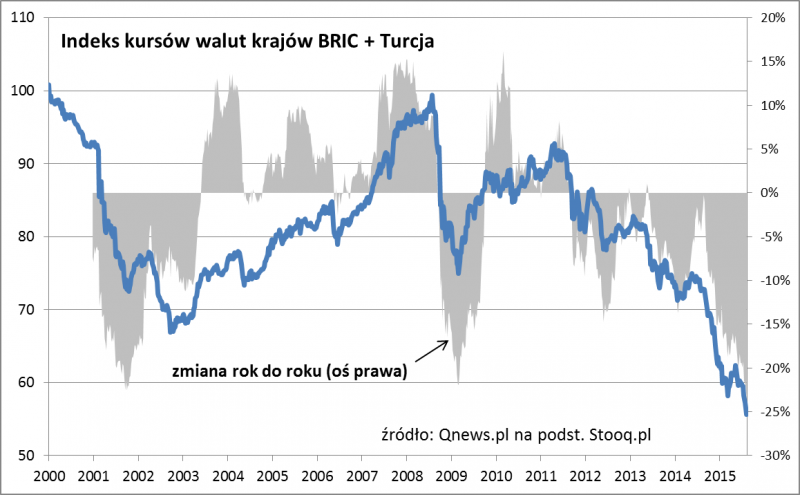

Uwaga globalnych inwestorów skupiła się ostatnio na Chinach, jako jednym z najważniejszych reprezentantów rynków wschodzących. Kontrolowana dewaluacja juana względem dolara w celu poprawy konkurencyjności spowalniającej gospodarki dobrze wpisuje się w ogólny trend, jaki panuje na emerging markets (EM). Obliczany przez nas indeks kursów walut krajów BRIC (Brazylia, Rosja, Indie, Chiny) plus Turcja względem dolara amerykańskiego w ostatnich tygodniach pogłębił wieloletnie minima. Z krótkimi przerwami trend spadkowy trwa już od połowy 2011 roku. Mamy zatem do czynienia ze zjawiskiem dużo bardziej rozłożonym w czasie niż załamanie kursów walut na EM w trakcie kryzysu finansowego w II poł. 2008 roku.

Tu pojawia się pytanie: na jakim etapie zaawansowania jest ten trend? W ciągu ponad czterech lat nasz indeks walutowy spadł już o ok. 40 proc., podczas gdy w trakcie kryzysu finansowego zanurkował „tylko” o 25 proc. O owe 25 proc. indeks spadł natomiast tylko w ciągu ostatnich dwunastu miesięcy. Pod tym względem skala przeceny porównywalna jest do tej z marca 2009 r. oraz września 2001 r.

Trudniej natomiast o porównania z największym kryzysem w historii współczesnych emerging markets, jaki miał miejsce w latach 1997-1998, bo wtedy kursy części najważniejszych walut na EM nie były ustalane rynkowo. Apogeum tego kryzysu była ostra dewaluacja rubla w bankrutującej Rosji (w ciągu trzech tygodni rubel stracił 2/3 wartości względem dolara). Na szczęście wydaje się, że pod wieloma względami obecne Chiny to jednak nie Rosja z 1998 roku i ostatnia dewaluacja o niespełna 2 proc. nie jest zapowiedzią jakichś katastrofalnych zjawisk.

W te rozważania dobrze wpisują się wyniki sierpniowego sondażu Bank of America/Merrill Lynch, według którego niedoważenie rynków wschodzących w portfelach globalnych inwestorów jest rekordowe – być może to kolejna wskazówka, że negatywne trendy są tam już mocno zaawansowane.