Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Notowania szlachetnego metalu boleśnie odczuły wzrost rentowności amerykańskich obligacji w ostatnich miesiącach. Ale na korzyść ciągle przemawiają dwa inne czynniki: (a) prawdopodobny wzrost oczekiwań inflacyjnych wraz z nadejściem ożywienia w gospodarkach, (b) bezprecedensowa skala wzrostu podaży pieniądza.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Czas na odświeżenie fundamentalnej analizy złota jako aktywa inwestycyjnego, bo korekta spadkowa ceny szlachetnego metalu nabrała już dość okazałych rozmiarów. Od czasu jej rozpoczęcia (szczyt odnotowany w pierwszym tygodniu sierpnia) minęło już ponad 3,5 miesiąca, a notowania w pewnym momencie znalazły się najniżej od połowy lipca. O ile wcześniej mieliśmy do czynienia z bardzo silnym odchyleniem od 200-sesyjnej średniej kroczącej, to w ostatnich dniach to odchylenie zostało niemal zniwelowane do zera.

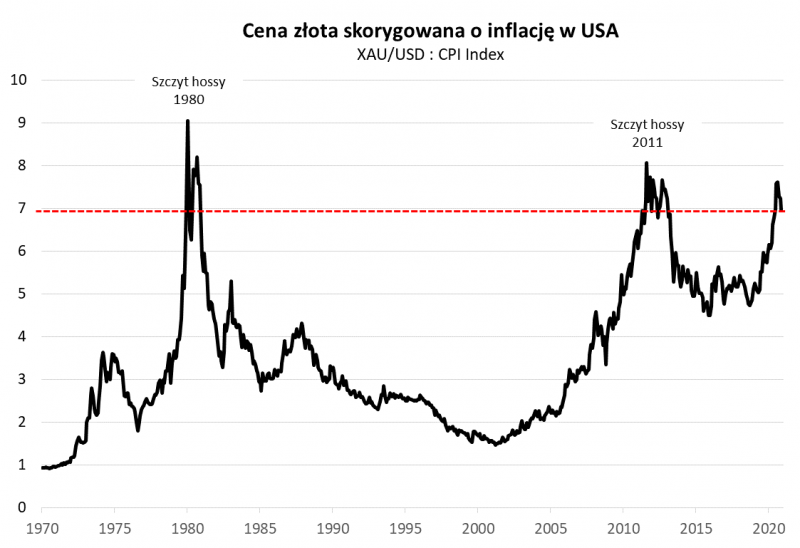

Co można powiedzieć o złocie z fundamentalnego punktu widzenia? Zacznijmy od zaktualizowania wykresu, który budził nasze największe obawy w analizie z początku sierpnia („Złoto – hossa zaawansowana, ale czy już wyczerpana?”). Pokazaliśmy na nim realną cenę złota (w USD), czyli innymi słowy cenę szlachetnego metalu skorygowaną o indeks inflacji w USA.

Rys. 1. Złoto skorygowało się względem oficjalnego indeksu inflacji

Źródło: Qnews.pl, Bureau of Labor Statistics.

Odświeżenie tego wykresu pokazuje, że od sierpnia dokonała się tu wyraźna korekta w dół, aczkolwiek trudno byłoby się upierać, że współczynnik złoto/CPI jest już na niskim pułapie. „Niedźwiedzie” mogłyby raczej argumentować, że potencjalnie może zejść dużo niżej, bo historycznie spadek do takiego poziomu oznaczał dopiero początek problemów niż ich koniec.

Oczywiście można się zastanawiać czy oficjalny indeks inflacji jest jedynie słusznym punktem odniesienia, bo metodologia jego obliczania jest skomplikowana i ulega regularnie zmianom jeśli chodzi o koszyk dóbr, których ceny są uwzględniane w kalkulacjach.

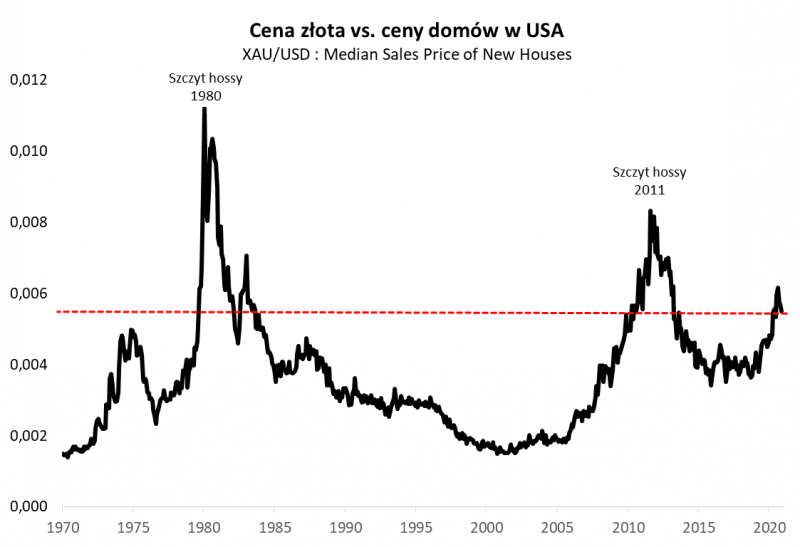

Jeśli zamiast tego weźmiemy pod lupę np. ceny domów w USA – które po pierwsze są bardziej obiektywne niż CPI, a po drugie nieruchomości stanowią niejako naturalną konkurencję dla szlachetnego metalu – to okazuje się, że w porównaniu z nimi złoto wcale nie jest takie drogie. Nawet zanim doszło do ostatniej korekty spadkowej, cena szlachetnego metalu wyrażona w przeciętnej cenie domów nie zawędrowała tak wysoko jak było to np. w punkcie kulminacyjnym hossy w 2011 roku, a tym bardziej na początku lat 80.

Rys. 2. Szlachetny metal nie jest drogi w porównaniu z cenami nieruchomości

Źródło: Qnews.pl, FRED.

Sam fakt że złoto stało się w mniejszym lub większym stopniu tańsze względem omówionych miar nie mówi oczywiście wiele na temat dalszych perspektyw, szczególnie w średnim terminie. Musimy sięgnąć głębiej.

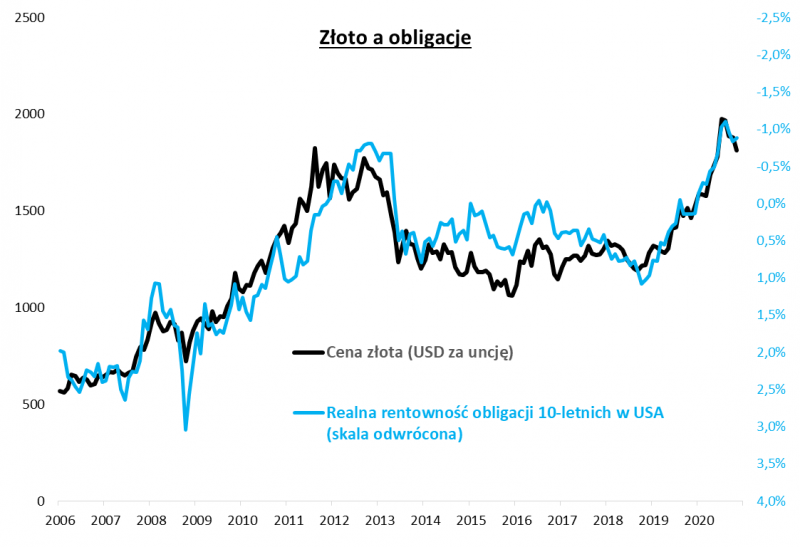

Jak pokazujemy na trzecim wykresie, „winowajcą” korekty na rynku złota w ostatnich miesiącach okazała się pewna poprawa tzw. realnej rentowności amerykańskich obligacji skarbowych, które ze względu na swój status bezpiecznej przystani są traktowane jako bezpośrednia konkurencja dla żółtego metalu.

Rys. 3. Złoto powróci do hossy, jeśli wzrost oczekiwań inflacyjnych będzie mocniejszy niż ewentualny wzrost nominalnej rentowności obligacji

Źródło: Qnews.pl, Bloomberg. Realna rentowność obligacji = rentowność nominalna – oczekiwana inflacja implikowana z notowań obligacji indeksowanych TIPS.

Pod realną atrakcyjnością kryją się dwa elementy: (a) nominalna rentowność, która w ostatnich miesiącach zaczęła łagodnie rosnąć, (b) oczekiwania inflacyjne (wyliczane z notowań obligacji indeksowanych inflacją, czyli tzw. TIPS), które po wcześniejszym wzroście w ostatnich miesiącach są dość stabilne.

Wielokrotnie pisaliśmy już, że cena złota od kilkunastu lat jest silnie ujemnie skorelowana z realną rentownością obligacji. Innymi słowy, im mniej atrakcyjne w ujęciu realnym papiery skarbowe w USA, tym lepiej dla szlachetnego metalu. I na odwrót, gdy „skarbówki” stają się bardziej atrakcyjne, tym gorzej dla złota.

Jakie jest nasze zdanie jeśli chodzi o perspektywy w tym względzie? Naczelnym zagrożeniem dla złota byłby wzrost nominalnej rentowności obligacji przy jednoczesnej stabilizacji lub co gorsza spadku oczekiwań inflacyjnych. Jeśli chodzi o pierwszy element – wejście gospodarek w fazę ożywienia po poradzeniu sobie z pandemią byłoby potencjalnie impulsem do wzrostu rentowności. Jednak póki co rynek obligacji jest trzymany w ryzach przez Rezerwę Federalną, której bilans notabene osiągnął ostatnio rekordowe poziomy. Dopiero zatem pojawienie się perspektywy wygaszenia QE (luzowania ilościowego) i podwyżki stóp procentowych byłoby ostatecznym impulsem do trwałego wzrostu rentowności obligacji. Zauważmy, że w poprzednim cyklu do gwałtownej poprawy atrakcyjności obligacji doszło dopiero trzy lata po recesji w 2009 roku.

Drugi element to implikowana (oczekiwana) inflacja. W tym względzie oczekujemy raczej podnoszenia się niż obniżania się oczekiwań. Przyszłoroczne ożywienie gospodarcze powinno wygenerować presję inflacyjną.

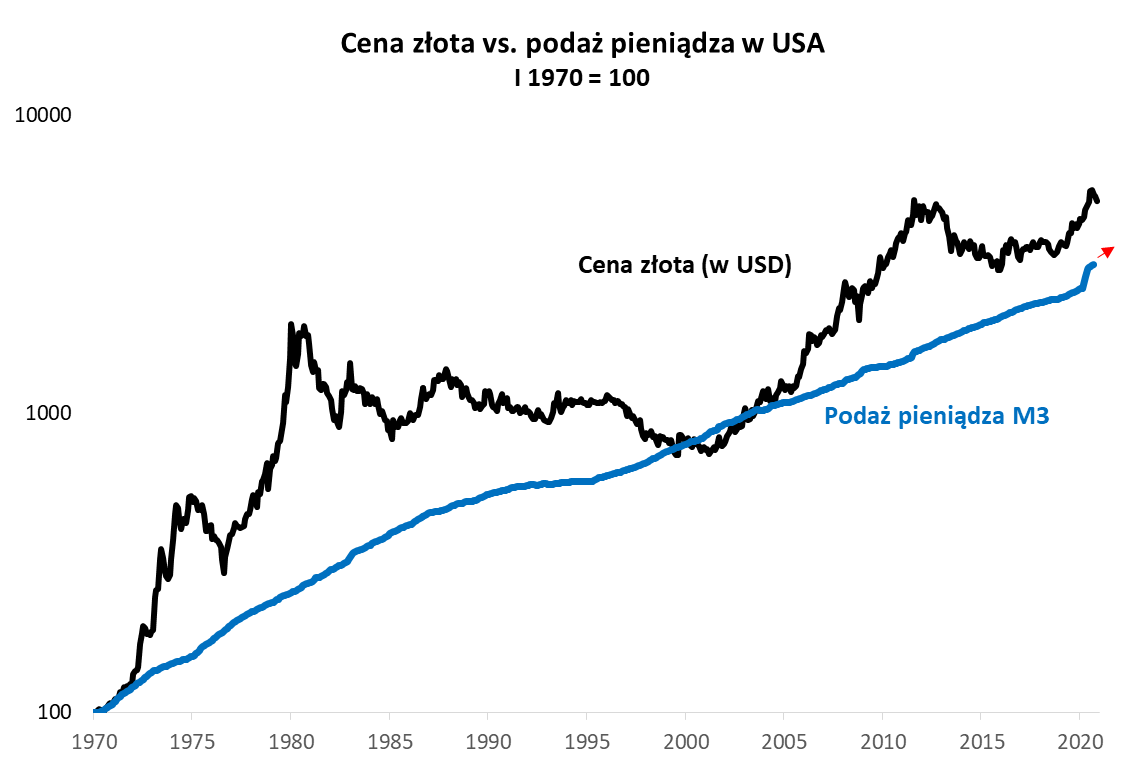

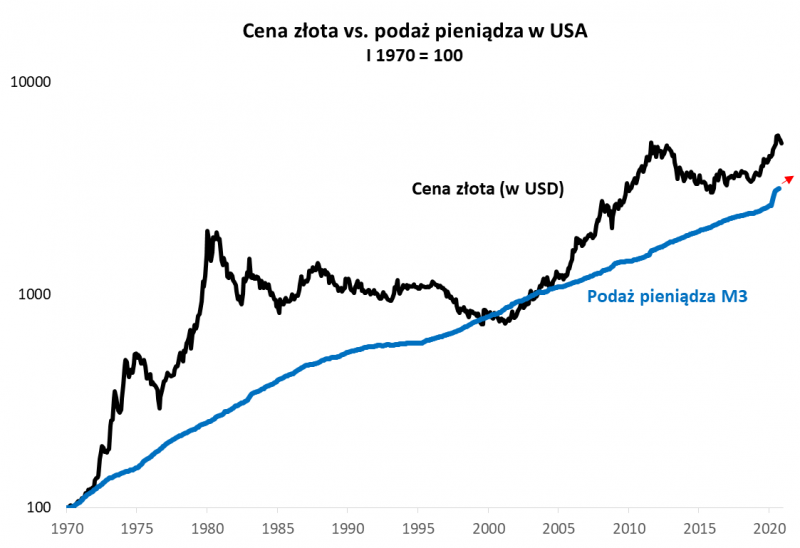

To założenie jest uzasadnione również przez to, co w tym roku dzieje się z tzw. podażą pieniądza (ang. money supply). Czy to w USA, czy w innych krajach (również w Polsce) doszło do bezprecedensowej kreacji nowego pieniądza.

Rys. 4. Gwałtowna kreacja nowego pieniądza to teoretycznie wsparcie dla cen złota

Źródło: Qnews.pl, FRED.

Jak pokazujemy na czwartym wykresie, rosnącą podaż pieniądza historycznie traktować można było jako swoisty fundament dla cen złota. Notowania szlachetnego metalu potrafiły w mniejszym lub większym stopniu odrywać się od poziomów implikowanych przez podaż pieniądza. Obecnie z tego punktu widzenia nie mamy do czynienia z silnym odchyleniem. Gwałtowna kreacja pieniądza wydaje się być wsparciem dla ceny złota.

Reasumując, złoto na skutek korekty w ostatnich miesiącach stało się atrakcyjniejsze niż wcześniej, tzn. niżej wyceniane względem indeksu inflacji czy też cen domów. Wsparciem powinien być dalszy wzrost podaży pieniądza, który w tym roku bije wszelkie rekordy. Warunkiem koniecznym do powrotu hossy jest wzrost oczekiwań inflacyjnych szybszy niż ewentualny wzrost nominalnej rentowności obligacji skarbowych.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.