Bądź na bieżąco! Zapisz się na NEWSLETTER

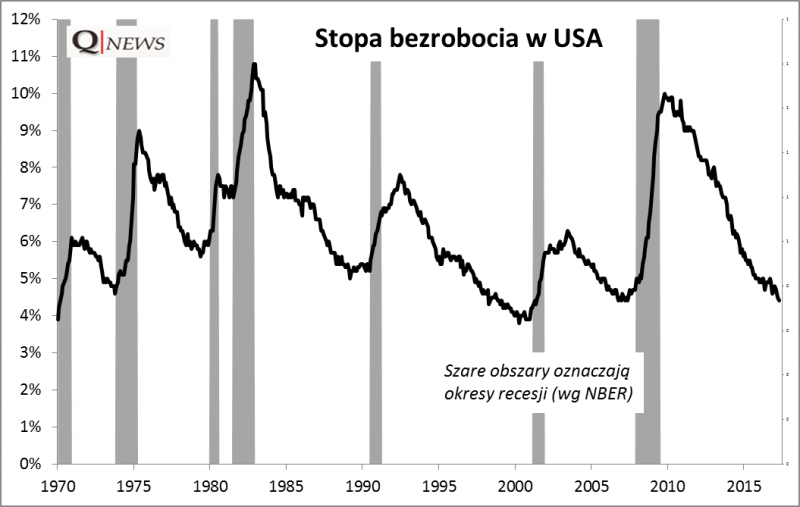

Opublikowany niedawno comiesięczny raport z amerykańskiego rynku pracy przyniósł znamienną wiadomość: stopa bezrobocia spadła do nowego minimum w ramach obecnego cyklu: 4,4%. Ciekawostka jest taka, że dokładnie na tym pułapie zatrzymał się spadek bezrobocia w poprzednim cyklu - na przełomie lat 2006/2007. Jeszcze niżej odsetek Amerykanów bez pracy zszedł natomiast w dołku cyklu w 2000 r. - do zaledwie 3,8%. Nie ma wątpliwości, że faza poprawy na tamtejszym rynku pracy jest już w podeszłym wieku, wielką niewiadomą pozostaje jedynie to czy jej koniec jest kwestią najbliższej przyszłości czy może poczekamy na niego może nawet dwa lata (tyle czasu zajął spadek bezrobocia z obecnego pułapu do wspomnianego dołka w 2000 r.).

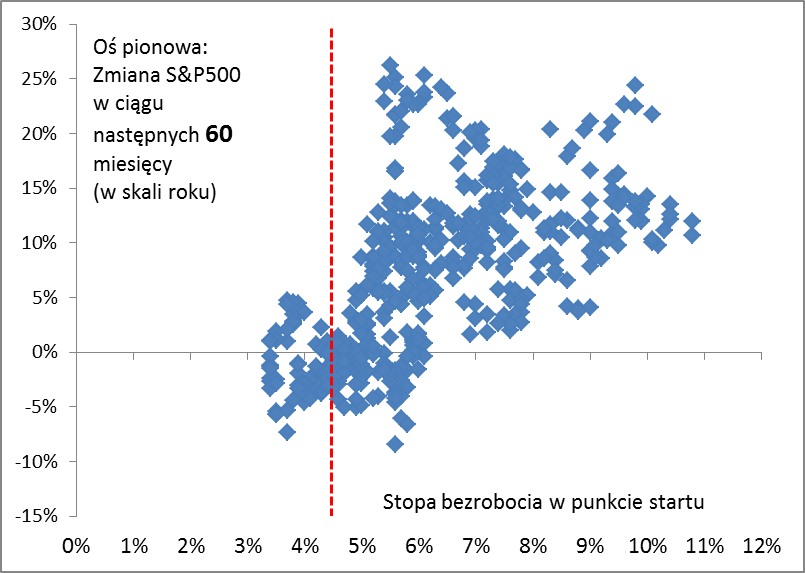

Intuicyjnie widać, że tak niska stopa bezrobocia niekoniecznie jest dobrą wiadomością dla inwestorów giełdowych, przynajmniej w USA, bo im niższa ta stopa, tym większe prawdopodobieństwo odwrócenia trendu. Spróbujmy wyrazić to w bardziej konkretny, liczbowy sposób. Pod lupę wzięliśmy ostatnie 50 lat. Sprawdziliśmy czego można było się spodziewać po indeksie S&P500 po odnotowaniu stopy bezrobocia na poziomach zbliżonych do obecnych.

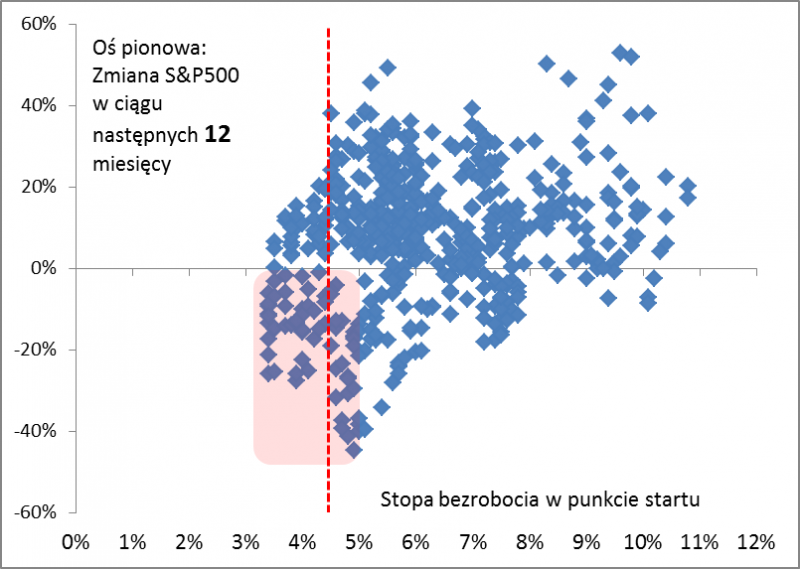

Okazuje się, że już nawet w dość krótkim horyzoncie czasowym (12 miesięcy) przy odsetku ludzi bez pracy poniżej 5% zdarzały się nierzadko stopy zwrotu należące do najgorszych w historii (choć były też i dodatnie - prawdopodobieństwo było na lekką niekorzyść inwestorów). Swoją drogą ciekawie koresponduje to z naszymi odkryciami dotyczącymi "indeksu strachu" VIX, którego ostatnie niemal rekordowo niskie wartości historycznie zapowiadały, że po ok. 12 miesiącach S&P500 będzie ciągle w tym samym punkcie, z jakiego startował.

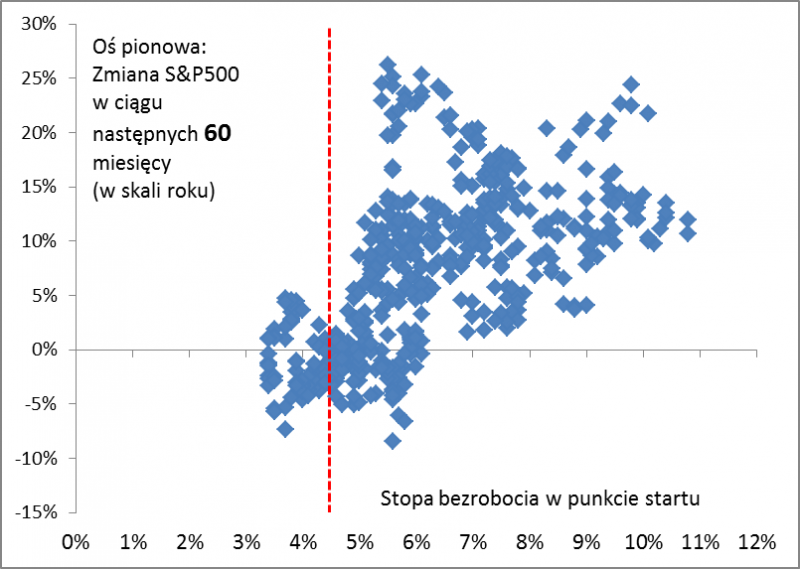

Relacja stopa bezrobocia / oczekiwane stopy zwrotu wygląda jeszcze gorzej w dłuższym horyzoncie inwestycyjnym.

Okazuje się, że w horyzoncie 60-miesięcznym (czyli pięcioletnim) przy stopie bezrobocia poniżej ok. 6% odnotowane zostały WSZYSTKIE historyczne przypadki, w których akcje przyniosły straty. Przy stopie takiej jak obecnie lub niższej aż 68% przypadków było pod kreską w horyzoncie pięcioletnim.

Co ciekawe nasza analiza pokazuje, że paradoksalnie dużo lepsze momenty do długoterminowych zakupów akcji na Wall Street miały miejsce, gdy stopa bezrobocia była wysoka, a nie tak niska jak obecnie. Kupując akcje przy stopie powyżej 8% (ostatnio z takim odczytem mieliśmy do czynienia w 2012 r.) inwestorzy ponosili bardzo niewielkie ryzyko strat już w horyzoncie 12-miesięcznym, zaś w horyzoncie pięcioletnim mogli liczyć na solidne zyski. Teraz relacja zysków do strat wygląda w USA mało atrakcyjnie. Wniosek? O ile na dłuższą metę trudno wyobrazić sobie porządnie zdywersyfikowany portfel inwestycyjny bez amerykańskich akcji (to najważniejszy rynek), to obecnie rozsądne może być poczekanie z większymi zakupami na lepsze (czytaj: gorsze w gospodarce) czasy.