Bądź na bieżąco! Zapisz się na NEWSLETTER

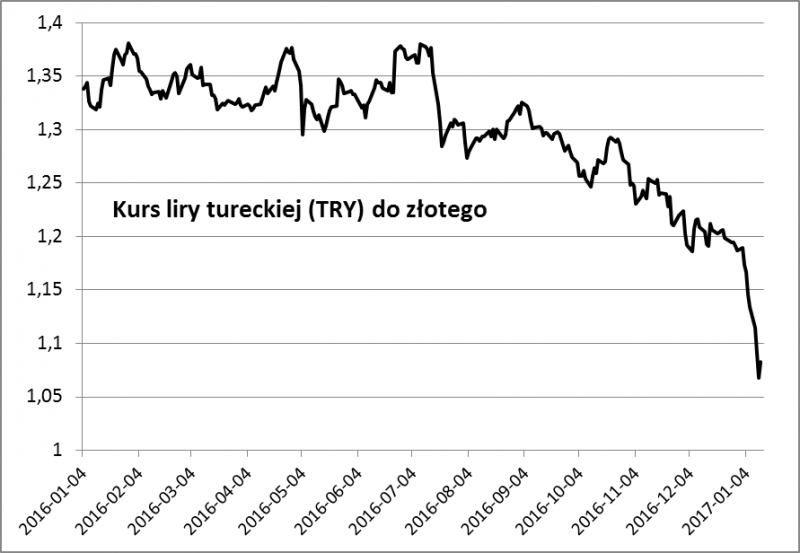

Podwyżki stóp procentowych, to z reguły nie jest to, o czym marzą inwestorzy giełdowi. No chyba, że chodzi o ... inwestorów zagranicznych (w tym polskich) w Turcji. Radykalna podwyżka (o kilka pkt. proc.) zdaniem wielu analityków to jedyny skuteczny sposób na zahamowanie gwałtownej deprecjacji tureckiej waluty, liry. W środę w pewnym momencie była ona notowana 10% niżej względem złotego, niż w końcu ub.r.

Na drastyczną podwyżkę stóp w obronie liry bank centralny jeszcze się nie zdecydował, choć w ostatnich dniach według doniesień prasowych zaczął jednak zmierzać ku zaostrzeniu polityki (zamroził ponoć dostęp banków komercyjnych do pożyczek wg głównej stopy 8% w ramach aukcji repo, zmuszając je do korzystania z innego rodzaju pożyczek oprocentowanych na 10%). Lira zareagowała dość słabo. Bank nie wyklucza też interwencji na rynku walutowym (sprzedaży walut obcych), ale historia pokazuje, że interwencje takie potrafią doprowadzić do szybkiego uszczuplenia rezerw bez trwałych efektów.

Deprecjacja liry, choć w ostatnich tygodniach była wyjątkowo dramatyczna, to na dłuższą metę nic nowego. Postępujący na przestrzeni lat spadek wartości tureckiej waluty, to prawdziwe utrapienie inwestorów zagranicznych. Z naszych kalkulacji wynika, że deprecjacja w długim okresie "pożarła" ogromną część zysków z akcji w Stambule z punktu widzenia polskiego inwestora. Niby BIST 100 jest we w miarę niezłej formie, ale co z tego, skoro ten sam indeks przeliczony np. na PLN szoruje po wieloletnich minimach.

Dlaczego lira jest w długoterminowym trendzie spadkowym? Naszym zdaniem główną przyczyną jest uporczywa, wysoka inflacja (8,5% w grudniu rok do roku), która systematycznie podkopuje wartość waluty. Niestety ciągła presja polityczna sprawia, że turecki bank centralny na dłuższą metę nie radzi sobie z radykalnym stłumieniem inflacji. Prezydent (a wcześniej premier) Erdogan historycznie zawsze żądał od banku "wspierania wzrostu gospodarczego", a nie koncentrowania się na ograniczaniu wzrostu cen, zaś winę za osłabianie się liry tradycyjnie propagandowo zrzuca na "spekulantów" (także wczoraj wezwał bank centralny do walki z nimi).

Dobra informacja jest jednak taka, że mimo niepowodzeń z trwałym ograniczeniem inflacji i zatrzymaniem deprecjacji liry historycznie zdarzył się ważny epizod, w którym mocna "ratunkowa" podwyżka stóp była jednak w stanie odmienić sytuację przynajmniej w perspektywie kilkunastomiesięcznej. W okresie po mocnej podwyżce na początku 2014 r. (oprocentowanie pożyczek overnight poszło w górę z 7,75 aż do 12%, a repo z 4,5 do 10%) tureckie akcje przeżyły falę hossy z prawdziwego zdarzenia, także w przeliczeniu na waluty obce.

Turcja to bez wątpienia problematyczny rynek, który już niejednego inwestora przyprawił o ból głowy, ale też zdarzały mu się chwile spektakularnej świetności. Póki co niestabilność polityczna, bliskość wojny w Syrii, zagrożenie terrorystyczne, negatywny wpływ wyższych cen ropy na wzrost gospodarczy - to wszystko sprawiło, że inwestorzy zagraniczni obecnie omijają ten kraj szerokim łukiem. Z drugiej strony bardzo niski poziom wycen akcji (P/E to mniej niż 8 x prognozowane zyski spółek) i prawdopodobne niedoważenie Turcji w globalnych portfelach sprawiają, że ewentualna mocna podwyżka stóp na wzór tej z początku 2014 mogłaby okazać się silnym pozytywnym bodźcem, przynajmniej w średnim terminie.

Posiedzenie banku dopiero 24 stycznia, choć trzeba pamiętać, że słynną "ratunkową" podwyżkę w 2014 r. bank przeprowadził na nieplanowanym wcześniej, nocnym posiedzeniu. Nie da się jednocześnie wykluczyć, że zanim dojdzie do ewentualnej podwyżki władze monetarne będą próbowały sił w kosztownej, prawdopodobnie mało efektywnej, ale preferowanej politycznie (jako "walka ze spekulantami") interwencji walutowej.