Chcesz być na bieżąco? Zapisz się na NEWSLETTER

W tym roku mamy do czynienia na GPW ze swoistym paradoksem. O ile WIG20 w zakończonym III kwartale przeżywał de facto bessę, to indeks małych spółek obronił swą wartość. Sprawa wcale nie jest taka oczywista, bo jeśli weźmiemy okresy dramatu na rynkach takie jak rok 2008 czy 2011, wówczas akcje małych firm na GPW były … najgorszą klasą aktywów, przynoszącą głębokie straty. Działo się tak dlatego, że ta kategoria spółek jest mocno wrażliwa na oczekiwania inwestorów dotyczące koniunktury gospodarczej. Skoro zaś w tym roku "maluchy" trzymają się mocno, musi to oznaczać, że rynek wbrew mrożącym krew w żyłach wieściom z Chin nie widzi ostrego spowolnienia gospodarczego na horyzoncie.

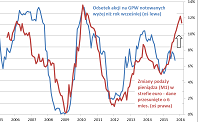

Według naszego modelu makroekonomicznego należy to wiązać z pozytywnymi trendami monetarnymi w strefie euro. Historycznie zmiany podaży pieniądza w Eurolandzie (a konkretnie pokazującego najbardziej płynne zasoby pieniądza agregatu M1 = gotówka w obiegu + depozyty na żądanie) z ok. półrocznym wyprzedzeniem decydowały o tym, czy na szerokim rynku akcji GPW będzie sprzyjająca czy słaba koniunktura.

Aż do lipca tempo wzrostu podaży pieniądza przyspieszało (+12,2 proc. r/r – tempo najszybsze od ponad pięciu lat!), co należy interpretować w ten sposób, że mniej więcej do stycznia 2016 r. (+6 mies.) koniunktura na szerokim rynku powinna być sprzyjająca. A co potem? Na razie sytuacja jeszcze się nie wyklarowała. Najnowszy (sierpniowy) odczyt M1 przerwał dobrą passę, ale za wcześnie jeszcze, by stwierdzić czy to definitywne odwrócenie dotychczasowej tendencji. Niemniej na tej podstawie można sądzić, że IV kwartał powinien być dla małych i średnich spółek udany.