Bądź na bieżąco! Zapisz się na NEWSLETTER

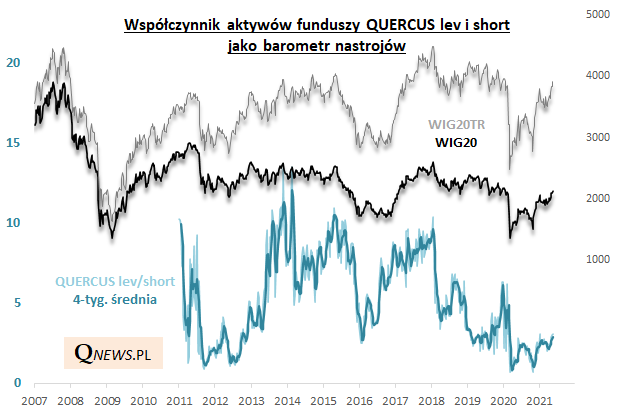

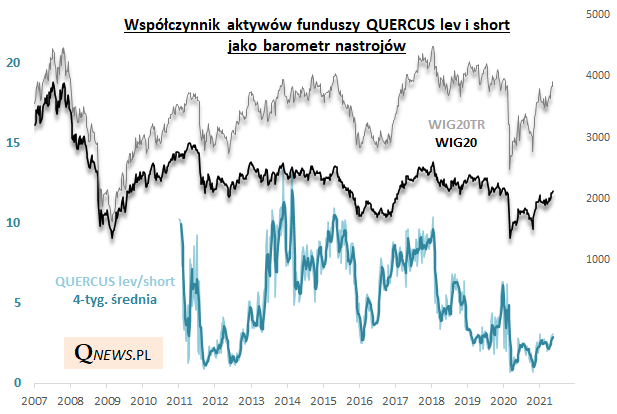

Dokładnie przed rokiem pisaliśmy o "rekordowej niechęci (inwestorów) do WIG20", bazując na naszym autorskim współczynniku lev/short. Pokazuje on stosunek aktywów zgromadzonych w dwóch funduszach QUERCUS o przeciwstawnych strategiach (lev pozwala zarabiać na wzroście WIG20, a short na spadku). W odróżnieniu od wielu innych wskaźników nastrojów ("sentymentu") lev/short bazuje na rzeczywistych przepływach pieniędzy, a nie tylko na słownych opiniach.

W porównaniu z opisywanym przed rokiem stanem rekordowej niechęci WIG20 podniósł się o ok. 33% (a przedstawiony dodatkowo na wykresie WIG20TR uwzględniający reinwestycję dywidend - o ok. 36%). Skrajny pesymizm okazał się zatem trafną kontrariańską zachętą do inwestycji.

A jak sytuacja wygląda obecnie, po owej dość pokaźnej zwyżce WIG20? Współczynnik lev/short również się podniósł - właśnie wspiął się na poziomy najwyższe od kilkunastu miesięcy (ok. 3,0 na koniec ubiegłego tygodnia), ale na tle całej swej historii jest nadal wyraźnie poniżej średniej (5,3 od 2011 r.). Ciężko byłoby więc mówić o euforii. Teoretycznie można sobie wyobrazić, że istnieje jeszcze przestrzeń do poprawy w średnim terminie. W przeszłości ważne szczyty WIG20 kształtowały się, gdy lev/short osiągał nawet mogące wydawać się obecnie astronomiczne pułapy rzędu 10,0 i więcej.

Co do WIG20 można mieć co prawda spore zastrzeżenia jako do aktywa rozpatrywanego pod kątem długoterminowej inwestycji (sytuację poprawia nieco uwzględnienie wersji dywidendowej), ale lev/short daje też pewien obraz nastrojów odnośnie całego polskiego rynku akcji (WIG20 to dominujący składnik całego WIG-u, w skład którego wchodzące też małe i średnie spółki). Z tych względów współczynnik ten stanowi jeden z komponentów naszego zbiorczego Barometru Nastrojów na GPW.

Reasumując, współczynnik lev/short, który przed rokiem sygnalizował bardzo silny pesymizm odnośnie WIG20 (i szerzej pośrednio WIG-u), obecnie jest najwyżej od kilkunastu miesięcy, ale ciągle sporo poniżej historycznej średniej.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.